Comunicato stampa: Il Barometro Ipoteche di Comparis per il primo trimestre 2024

- Bild-Infos

- Download

- Ein weiterer Medieninhalt

Ein Dokument

Comunicato stampa

Il Barometro Ipoteche di Comparis per il primo trimestre 2024

Ipoteche Saron: crollo della domanda nonostante il taglio dei tassi

La Banca nazionale svizzera (BNS) ha abbassato il tasso guida dall’1,75 all’1,50% prima del previsto. Di conseguenza, le ipoteche Saron sono diventate più convenienti, mentre i costi delle ipoteche a tasso fisso sono rimasti pressoché invariati. Negli ultimi 3 mesi i tassi delle ipoteche a tasso fisso di 10 anni si attestavano a circa l’1,7-1,8%, mentre quelli delle ipoteche Saron oscillavano in media tra il 2,1 e il 2,3%. «La domanda di ipoteche Saron è letteralmente crollata nel primo trimestre del 2024», afferma Dirk Renkert, esperto Comparis in finanze. Se un anno fa circa un quarto dei titolari di un’ipoteca ha scelto un’ipoteca Saron, oggi solo il 3% ha optato per questo prodotto.

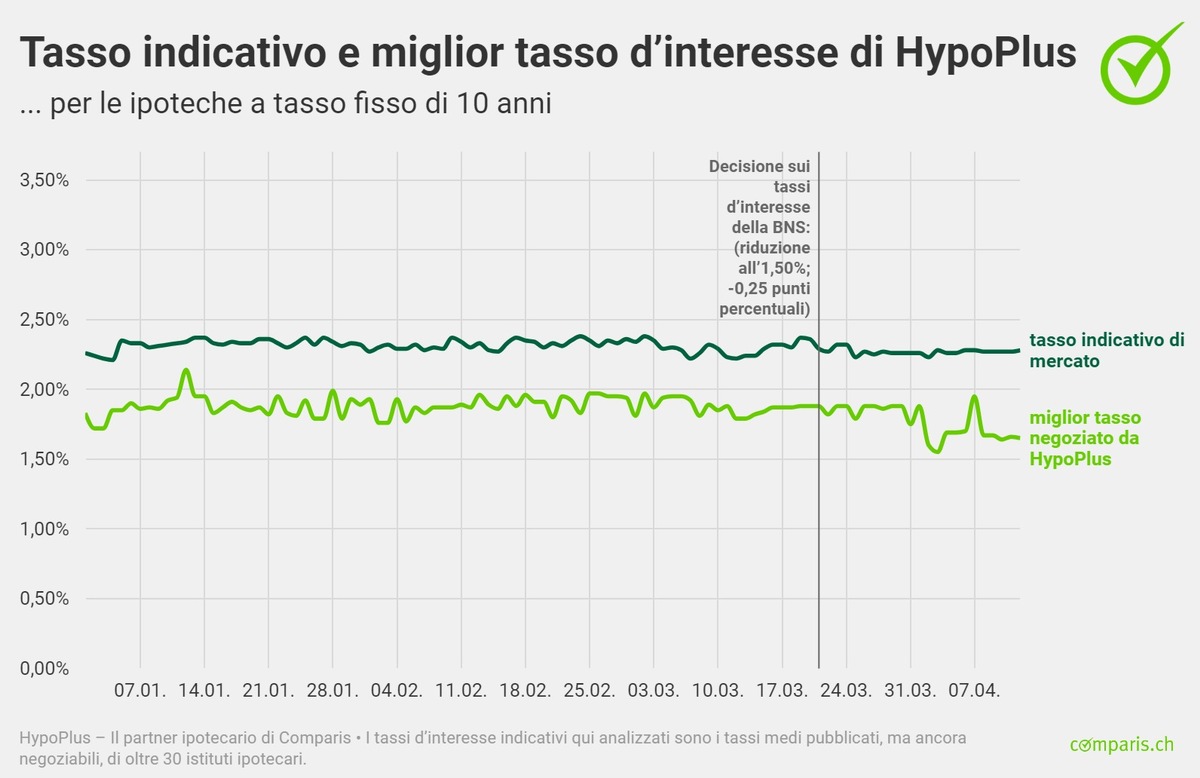

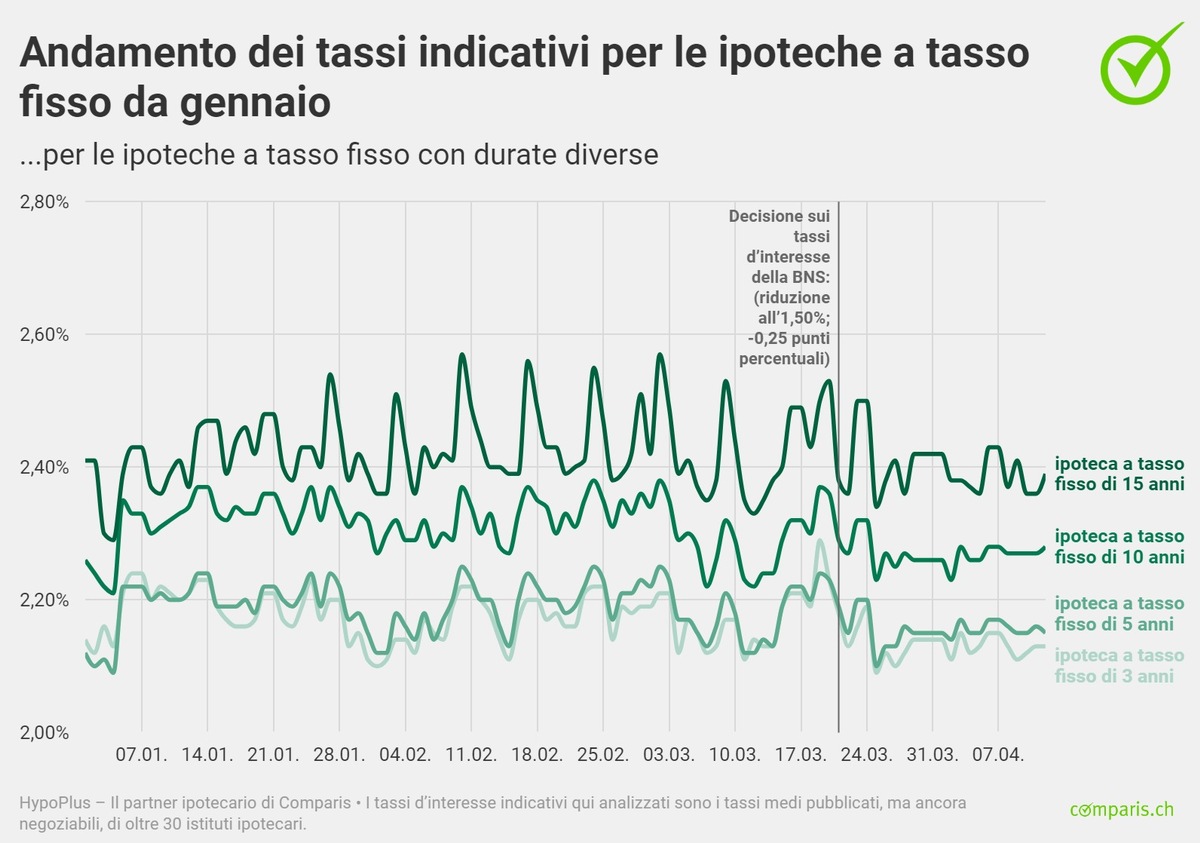

Zurigo, 18 aprile 2024 – Nella sua riunione trimestrale di marzo, la Banca nazionale svizzera (BNS) ha abbassato il tasso guida dall’1,75 all’1,50%, suscitando stupore tra la maggior parte degli economisti. Le conseguenze per le ipoteche a tasso fisso sono state minime: il tasso indicativo per le ipoteche a tasso fisso di 10 anni, pari al 2,26% (al 31 marzo), è rimasto invariato rispetto all’inizio dell’anno e oscillava in un intervallo ristretto tra il 2,21 e il 2,38%. Il tasso indicativo per le ipoteche a tasso fisso di 5 anni si è attestato invece al 2,15% (al 31 marzo), in leggero rialzo rispetto al 2,13% di inizio anno. I tassi oscillavano tra il 2,09 e il 2,25%. A fine marzo, anche il rendimento delle obbligazioni federali a 10 anni era pari allo 0,64%, molto simile allo 0,66% di inizio anno.

Le ipoteche Saron rimangono più costose delle ipoteche a tasso fisso

Ma come si spiega il fatto che i tassi delle ipoteche a tasso fisso non siano diminuiti dopo l’annuncio della BNS? «Le ipoteche a tasso fisso hanno già beneficiato di una riduzione dei tassi alla fine dello scorso anno, poiché sul mercato si prevedevano riduzioni del tasso guida per il 2024», spiega Dirk Renkert, esperto Comparis in finanze. A sorprendere sono state le tempistiche.

Nonostante il taglio dei tassi, le ipoteche Saron sono ancora più costose di quelle a tasso fisso. Le ipoteche Saron vengono stipulate in media con tassi tra il 2,1 e il 2,3%, mentre le ipoteche a tasso fisso di 10 anni costano tra l’1,7 e l’1,8%. Anche le ipoteche a tasso fisso di 25 anni vengono stipulate con tassi poco al di sopra del 2%. «Affinché le ipoteche Saron possano tornare allo stesso livello delle ipoteche a tasso fisso, è necessaria almeno una, se non due, riduzioni dei tassi», spiega Renkert. Non si sa tuttavia quando la BNS potrebbe intervenire nuovamente: secondo Renkert, un nuovo aumento dell’inflazione potrebbe ritardare ulteriori manovre accomodanti.

Forte calo delle stipule di ipoteche Saron

Nel primo trimestre, la percentuale di ipoteche Saron stipulate dal partner ipotecario di Comparis HypoPlus è letteralmente crollata. Se un anno fa circa una persona su quattro aveva scelto un’ipoteca Saron, la quota è scesa a soli 3 contratti su 100. Per contro, la percentuale delle ipoteche a tasso fisso di media durata è cresciuta in modo significativo. Se nei primi 3 mesi dello scorso anno circa una persona su cinque aveva optato per un’ipoteca a tasso fisso di 5 anni, quest’anno si è passati a un terzo. La percentuale di ipoteche a tasso fisso di 10 e 15 anni è rimasta elevata, con quasi la metà dei contratti stipulati. «In un contesto di forte incertezza, le ipoteche a tasso fisso con la durata più lunga possibile offrono un’elevata sicurezza nella pianificazione», spiega Renkert.

Potenziale di risparmio nella negoziazione

Il 14 aprile, Comparis ha analizzato le differenze medie tra i tassi indicativi e i migliori tassi di interesse di HypoPlus per ipoteche di 3, 5, 10 e 15 anni e ha individuato un notevole potenziale di risparmio nel corso della durata dell’ipoteca.

I tassi d’interesse indicativi qui analizzati sono i tassi medi pubblicati, ma ancora negoziabili, di oltre 30 istituti ipotecari. Le ipoteche effettivamente stipulate tramite HypoPlus sono comunque molto più convenienti: il miglior tasso di interesse negoziato per un’ipoteca a tasso fisso di dieci anni è dell’1,65% (dato aggiornato al 12 aprile 2024). Il tasso indicativo si attesta invece al 2,28%.

La BNS anticipa le altre banche centrali

Con il suo taglio dei tassi d’interesse, la BNS ha anticipato le altre banche centrali, che rimangono in attesa. Infatti, la Banca centrale europea (BCE) e la Federal Reserve (Fed) stanno ancora lottando con tassi di inflazione superiori al 2%, mentre da alcuni mesi l’inflazione in Svizzera oscilla tra lo 0 e il 2%. I futuri andamenti degli accordi salariali e degli affitti saranno decisivi.

«L’accelerazione della BNS potrebbe anche avere un effetto boomerang se il franco dovesse continuare a svalutarsi e si cominciasse a importare inflazione. Speculare su ulteriori rapidi tagli dei tassi di interesse potrebbe rivelarsi prematuro se le altre banche centrali dovessero abbandonare le politiche restrittive più tardi di quanto inizialmente previsto», avverte Renkert. Tuttavia, con il suo intervento anticipato, la BNS dovrebbe aver interrotto gli incrementi degli affitti, dato che per il momento il tasso ipotecario di riferimento non dovrebbe aumentare ulteriormente.

Sebbene attualmente l’inflazione si trovi a un livello significativamente più basso, il rincaro degli affitti e i pericoli di persistenti incertezze geopolitiche potrebbero invertire la tendenza. «La BNS è consapevole di questo rischio e ha già annunciato che seguirà da vicino l’andamento dell’inflazione e, se necessario, adeguerà le misure di politica monetaria. Resta da vedere in che misura ciò si tradurrà in possibili rialzi e tagli repentini dei tassi d’interesse», afferma Renkert.

Maggiori informazioni

Dirk Renkert esperto di finanze telefono: 044 360 53 91 e-mail: media@comparis.ch comparis.ch/hypoplus

Chi è comparis.ch

Con oltre 80 milioni di visite all’anno, comparis.ch è uno dei siti web svizzeri più utilizzati. L’azienda confronta tariffe e prestazioni di casse malati, assicurazioni, banche, gestori di telefonia e presenta la più grande offerta online di auto e immobili in Svizzera. Grazie ad ampi confronti e valutazioni esaustive, Comparis porta trasparenza sul mercato, rafforzando così il potere decisionale dei consumatori. La società è stata fondata nel 1996 dall’economista Richard Eisler ed è di proprietà privata. L’azienda appartiene ancora oggi principalmente al suo fondatore. Comparis non è partecipata né dallo Stato né da altre imprese.