comparis.ch : sur la situation des titulaires d'hypothèques - Banques : les Suisses ont des oeillères

- Informations

- Download

Zürich (ots)

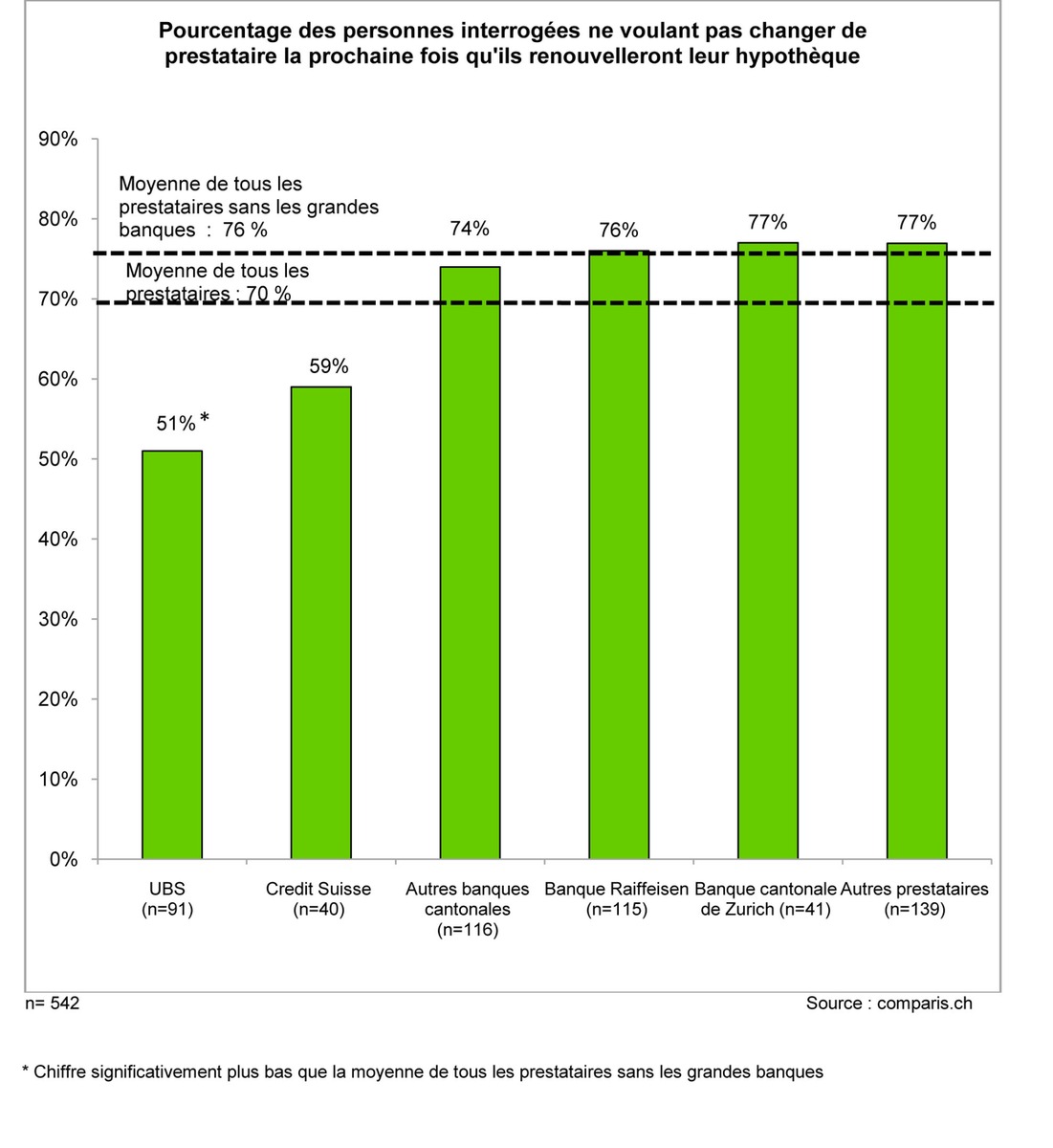

Crise financière ou pas, les Suisses qui ont souscrit une hypothèque restent fidèles à leur banque. Ainsi 70 % des emprunteurs refinanceront leur hypothèque auprès de leur prestataire actuel. Il en va autrement pour l'UBS : seulement la moitié de ses clients n'envisagent pas de la quitter. C'est ce montre une enquête de comparis.ch, le comparateur sur internet, réalisée en Suisse romande et alémanique auprès de 633 emprunteurs immobiliers.

La conjoncture économique est morose et - ce qui est particulièrement important pour la Suisse - la réputation des (grandes) banques en a pris un coup. En cette période maussade, comparis, le comparateur sur internet, a mandaté Link, l'institut de recherche marketing et sociale, pour interroger les emprunteurs immobiliers sur leur situation. «Pensez-vous que la crise financière présente des risques pour vous qui avez souscrit une hypothèque ?» - «Changeriez-vous de prestataire pour la souscription de votre prochaine hypothèque ?» - «Selon vous, qu'arrivera-t-il à votre hypothèque si votre banque fait faillite ?». 633 des personnes contactées fin 2008 / début 2009 ont répondu et la Haute Ecole de Zurich de sciences appliquées (ZHAW) a été chargée de clarifier les questions relevant du droit bancaire.

Une fidélité à toute épreuve

L'enquête atteste que les banques suisses jouissent encore d'un capital de confiance considérable auprès des propriétaires immobiliers. Preuve en est leur intention très limitée de changer de prestataire. Seulement 13 % des personnes interviewées ont déclaré qu'elles signeraient leur prochain contrat hypothécaire avec un autre institut que leur prestataire habituel, contre 70 % qui ont rejeté d'emblée cette éventualité (cf. graphique).

Les clients de l'UBS, la plus grande banque de Suisse, se distinguent pourtant significativement de ceux des autres instituts par leur envie de la quitter. Selon le sondage, seulement 51 % des clients de l'UBS n'envisagent pas de changer de prestataire lors du refinancement de leur hypothèque, contre 59 % pour ceux du Crédit Suisse, l'autre grande banque de ce pays. En revanche, l'enquête fait état d'une fidélité bien plus importante chez les clients des banques de taille plus réduite. Ainsi, 76 % des clients des banques Raiffeisen n'envisagent pas de changer de partenaire ; ils sont 77 % chez la Banque Cantonale de Zurich et 74 % en moyenne chez les autres banques cantonales. «Rien d'étonnant : ce sont d'abord nos grandes banques qui souffrent de la crise financière mondiale» constate Martin Scherrer, expert en banques chez comparis.ch. «Beaucoup de clients de grandes banques en ont assez et veulent changer de prestataire à la première bonne occasion qui se présentera».

Malgré le désenchantement éprouvé vis-à-vis des grandes banques, les débiteurs hypothécaires suisses semblent avoir des oeillères. Il est en effet surprenant que 83 % des titulaires d'hypothèques interrogés s'imaginent ne rien risquer avec la crise économique actuelle. Ainsi, 91 % des emprunteurs immobiliers du Crédit Suisse et 85 % de ceux de l'UBS ont répondu non lorsqu'on leur demandait s'ils couraient des risques. Les clients des instituts de moindre envergure partagent aussi cette conviction profonde que tout ira bien (84 % pour le groupe Raiffeisen, 92 % pour la Banque Cantonale de Zurich et 82 % pour les autres banques cantonales suisses).

L'impensable ne peut pas arriver

«Manifestement, de nombreux Suisses ne parviennent pas à s'imaginer qu'une banque pourrait faire faillite dans leur pays. Et si cela devrait arriver, ils pensent que de toute façon l'Etat sauverait cette banque.» : c'est en ces termes que commente Martin Scherrer, expert en banques de comparis.ch, un autre résultat du sondage. En effet, à la question de savoir ce qui arriverait si le partenaire financier faisait faillite, presque une personne sur cinq (18 %) a répondu spontanément «Ma banque ne fera pas faillite !». Toutefois, près d'une personne sur quatre (24%) a avoué n'avoir aucune idée des conséquences d'un tel cas de figure sur son hypothèque. 26 % des participants croient qu'il n'y aurait aucun problème dans la mesure où l'institut insolvable serait «repris par une autre banque» tandis que 9 % pensent qu'ils devraient rembourser immédiatement leur crédit et 8 % que «leur hypothèque serait liquidée» - «Si seulement c'était vrai !» commente Martin Scherrer.

Reprises, injections de fonds, nationalisations...

Que ce passerait-t-il si la banque d'un emprunteur immobilier devenait insolvable et devait déposer son bilan ? De l'avis de l'Institut bancaire et financier de la Haute Ecole de Zurich de sciences appliquées, différents scénarios sont envisageables. Pour les débiteurs hypothécaires, la reprise de la banque concernée par un autre institut représenterait un moindre problème car le second deviendrait leur nouveau partenaire contractuel. Ce fut le cas dans les années 90 lorsque environ 100 banques régionales suisses perdirent leur indépendance économique et furent reprises pour la plupart par des grandes banques ou des banques cantonales. En revanche, le scénario de la reprise devient problématique si la banque insolvable est un acteur de dimension mondiale. Il serait en effet difficile de trouver un candidat capable de reprendre toutes les obligations d'une grande banque, du moins en Suisse.

En fait, un autre scénario a émergé dans le monde avec la récente crise bancaire, à savoir l'intervention de l'Etat sauvant les banques du naufrage par des injections de fonds massives ou par l'octroi de garanties. Pourtant, là encore les emprunteurs immobiliers n'auraient pas grand-chose à craindre car leur partenaire contractuel tenterait de conserver sa clientèle. Tout au plus devraient-ils s'attendre à affronter des conditions de crédit plus restrictives pour refinancer leur hypothèque. Quant à la nationalisation d'un institut qui viendrait à être déclaré insolvable, elle serait peu probable en Suisse contrairement à ce qui s'est passé à l'étranger, mais là encore le client ne risquerait pas beaucoup.

Les banques peuvent toujours recourir aux résiliations

Pas contre, les titulaires d'une hypothèque se retrouveraient dans une situation moins confortable si leur prestataire devait faire face à de gros problèmes de solvabilité. En 1991, une telle situation s'est d'ailleurs soldée par la fermeture de la Caisse d'épargne et de prêts de Thoune (SLT). Une solvabilité insuffisante pourrait inciter l'Autorité fédérale de surveillance des marchés financiers (FINMA) à menacer la banque du retrait de son autorisation d'exercer. Et si cette banque ne pouvait pas s'en sortir dans le délai imparti par la FINMA, elle pourrait se voir retirer son autorisation, voire contrainte de cesser son activité. Les hypothèques en cours seraient sans doute résiliées et les emprunteurs se verraient obligés de payer leur dette pour permettre à la banque de rembourser les avoirs déposés chez elle.

Dans un tel scénario, la clause dite de renonciation à compensation - que de nombreux emprunteurs immobiliers ont signée probablement sans en être conscients - constitue une bombe à retardement (1) parce qu'en cas de faillite, elle empêcherait les clients d'imputer leurs avoirs sur leur emprunt immobilier. Dès lors leur dette subsisterait tandis que leurs avoirs - conformément aux dispositions révisées récemment pour la protection des investisseurs - ne seraient protégés qu'à concurrence de 100 000 francs maximum (contre 30 000 francs auparavant). Or, en théorie et selon leurs conditions générales, les banques peuvent résilier à tout moment les hypothèques qu'elles ont accordées. Mais en pratique et jusqu'à ce jour, rien ne permet de supposer que cela arrivera car la perte de confiance engendrée serait alors trop lourde de conséquences.

(1) Pour en savoir plus sur la renonciation à compensation http://www.comparis.ch/comparis/press/communique.aspx?ID=pr_comm_communique_080929

Contact:

Martin Scherrer

Expert en banques et assurances

Téléphone : 044 360 52 95

Courriel : media@comparis.ch

Internet : www.comparis.ch