Medienmitteilung: Wettkampf der Anbieter dominiert den Hypo-Markt

- Bild-Infos

- Download

Ein Dokument

Medienmitteilung

Prognose zur Entwicklung der Hypothekarzinsen für 2021

Wettkampf der Anbieter dominiert den Hypo-Markt

Die zweite Corona-Welle verlangsamt die prognostizierte Erholung der Weltwirtschaft 2021. In der Folge bleibt das Zinsniveau in Europa und der Schweiz tief. "Hypothekarnehmende können mehrere tausend Franken sparen, wenn sie Zinsschwankungen oder den Wettbewerb unter Anbietern zu nutzen wissen", glaubt Comparis-Finanzexperte Frédéric Papp.

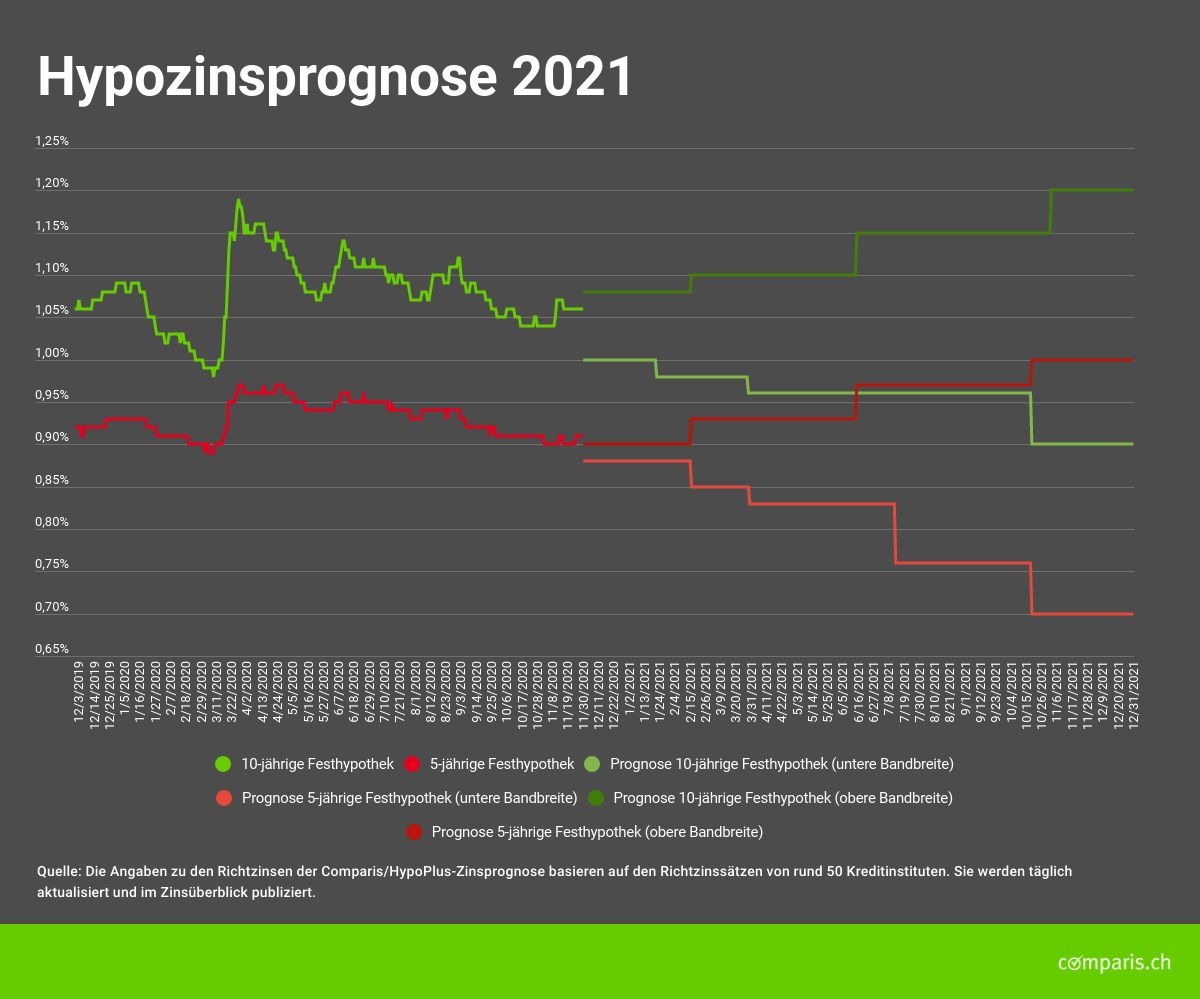

Zürich, 17. Dezember 2020 - Der Ausbruch der Corona-Pandemie im März 2020 liess die Richtzinsen für zehnjährige Festhypotheken vom Rekordtief bei 0,98 Prozent auf 1,20 Prozent anziehen. Die Zinsen der beliebtesten Hypothek in der Schweiz bewegen sich seither in einer Bandbreite von 1 bis 1,15 Prozent. Derzeit liegt der Richtzins bei 1,05 Prozent (Stand: 15.12.20).

"Die Richtzinsen für eine zehnjährige Festhypothek dürften sich 2021 zwischen 0,9 bis 1,2 Prozent bewegen", prognostiziert Comparis-Finanzexperte Frédéric Papp. Den Richtzins für fünfjährige Festhypotheken sieht er zwischen 0,7 und 1 Prozent.

Zinserhöhungen und Inflationsschub unwahrscheinlich

Die Europäische Zentralbank (EZB) und die Europäische Union haben beschlossen, die Wirtschaft mit Hilfskrediten und zusätzlichem Notenbankgeld in Billionenhöhe zu stützen. "Zinserhöhungen und ein starker Inflationsschub erscheinen vor diesem Hintergrund unwahrscheinlich", so Papp. Die Weltwirtschaft gewinne allerdings an Fahrt, wenn es gelinge, die Corona-Pandemie auch mit Hilfe einer globalen Impfaktion einzudämmen. "Es ist in der Folge mit steigenden Energiepreisen und somit doch mit leicht höheren Inflationsraten zu rechnen", glaubt der Comparis-Experte.

Schenkt man den Prognosen der EZB Glauben, klettert die Inflation im Euroraum 2021 auf 1 Prozent und 2022 auf 1,3 Prozent. Sie wird die Zinsschraube wahrscheinlich auch nicht signifikant anziehen, sollte die Inflation temporär höher als die anvisierten 2 Prozent steigen, wie EZB-Präsidentin Christine Lagarde verschiedentlich andeutete.

"Der Schweizerischen Nationalbank sind unter diesen Prämissen die Hände gebunden. Die Hypothekarzinsen verharren somit auf attraktiv tiefem Niveau", sagt Papp.

Was heisst das für Hypothekarnehmende?

Hypothekarnehmende sind dennoch gut beraten, den Hypothekarmarkt genau zu beobachten. Es bilden sich laufend günstige Konstellationen:

- Appetit auf bestimmte Laufzeiten: Es gibt immer wieder Phasen, in denen Anbieter für bestimmte Laufzeiten deutlich bessere Konditionen offerieren als für andere Laufzeiten. Unabhängige Hypothekarvermittler sind sehr nahe an den Hypothekarbietern dran und wissen zeitnah, welcher Anbieter gerade eine "Aktion" hat. Grundsätzlich gilt: Versicherer und Pensionskassen bieten tendenziell die besten Konditionen für lange Laufzeiten. Banken offerieren in der Regel bei kurzen und mittleren Laufzeiten die günstigsten Zinssätze.

- Schwankungen bei Swap-Sätzen nutzen: Banken refinanzieren Hypotheken auch am internationalen Kapitalmarkt, und zwar über den sogenannten Swap-Markt. Sinkende Swap-Sätze vergünstigen die Refinanzierung. Einen Teil des Kostenvorteils können Banken in Form von günstigeren Hypothekarzinsen weitergeben.

"Die Unwägbarkeiten bei den wirtschaftlichen und geldpolitischen Folgen der Corona-Pandemie sorgen auch 2021 für Nervosität an den Kapitalmärkten. Veränderungen von +/-- 30 Basispunkten beim zehnjährigen Swap-Satz sind durchaus möglich", so Papp.

- Konkurrenzkampf wird härter Im aktuellen Tiefzinsumfeld sind Hypotheken für Banken, Versicherungen und Pensionskassen eine attraktive Anlageklasse. Der Wettbewerb hat deshalb an Intensität gewonnen und drückt auf die Hypothekarzinsen. Für HypoPlus-Kundinnen und -Kunden lag im Jahr 2016 der durchschnittlich offerierte Zins für eine zehnjährige Festhypothek bei 1,2 Prozent. Heutzutage sind Zinssätze von unter 1 Prozent Standard und reichen hinab bis 0,61 Prozent. "Die tieferen Sätze sind ein Stück weit mit den gesunkenen Swap-Sätzen zu erklären. Im Durchschnitt notierte der zehnjährige Swap-Satz 2016 höher als 2020", so der Finanz-Experte.

"Hypothekaranbieter werden auch künftig mit harten Bandagen kämpfen, um bestehende Kundinnen und Kunden zu behalten und neue zu gewinnen", sagt Papp.

Treiber des Wettbewerbs sind grundsätzlich zwei Faktoren: Zum einen sind es vor allem Regional-, Raiffeisen- und Kantonalbanken, die einen Grossteil ihrer Erträge mit dem Hypothekargeschäft erzielen. Die Zinsmarge hat über die Jahre aber abgenommen. Kompensieren lässt sich das nur über eine Ausweitung des Hypothekargeschäfts. "Die anhaltenden Negativzinsen treiben zum anderen immer mehr Investoren, namentlich Versicherer und Pensionskassen, in die Anlageklasse Hypotheken", sagt Papp.

- Zinsen rücken enger zusammen Eine zehnjährige Festhypothek gibt es bereits ab 0,61 Prozent. Eine fünfjährige Hypothek ist ab 0,54 Prozent zu haben, wie Daten von HypoPlus, der Hypothekenexpertin der Comparis-Gruppe, zeigen. Der Zinsaufschlag beträgt nur 7 Basispunkte, die Zinskurve ist äusserst flach. Die Zinsen auf 10 Jahre anzubinden, ist relativ zu kürzeren Laufzeiten so günstig wie kaum je zuvor. Fünfjährige Festhypotheken bewegen sich derzeit auf ähnlichem Niveau wie Libor- bzw. Saron-Hypotheken.

"Die in der Geschichte einmalige expansive und unorthodoxe Geldpolitik der Notenbanken wird die Zinsen auch im kommenden Jahr nicht signifikant auseinanderdriften lassen", ist Papp überzeugt.

- Nicht den erstbesten Zinssatz akzeptieren Die Differenz zwischen den Schaufensterzinsen (Richtzinsen) und den bestverhandelten Zinsen ist nach wie vor signifikant. Hypothekarnehmende sollten auf keinen Fall den erstbesten von der Hausbank offerierten Zinssatz akzeptieren.

Schaufensterzinssatz (10 Jahre): 1,05%

Durch HypoPlus bestverhandelter Zinssatz: 0,61%

Hypothek: 850'000 Franken

Zinsdifferenz pro Jahr: 0,44%

Ersparnis in Franken pro Jahr (0,44% von 850'000) 3'740 Franken

Ersparnis in Franken für die gesamte Laufzeit 37'400 Franken

Nicht jeder bekommt diese Konditionen. Daten von HypoPlus zeigen, dass Zinsdifferenzen von 0,2 bis 0,3 Prozent absolut im Bereich des Machbaren liegen. Aufgerechnet auf die Hypothekarsumme und die gesamte Laufzeit sparen Hypothekarnehmende selbst bei einer "nur" um 15 Basispunkte günstigeren Hypothek gesamthaft fast 13'000 Franken oder 1'275 Franken im Jahr.

Datengrundlage

Die Angaben zu den Richtzinsen der Comparis/HypoPlus-Zinsprognose basieren auf den Richtzinssätzen von rund 50 Kreditinstituten. Sie werden täglich aktualisiert und im Zinsüberblick publiziert.

Weitere Informationen

Frédéric Papp Finanzexperte Telefon: 044 360 34 30 E-Mail: media@comparis.ch comparis.ch

Über comparis.ch

Mit über 100 Millionen Besuchen im Jahr zählt comparis.ch zu den meistgenutzten Schweizer Websites. Das Unternehmen vergleicht Tarife und Leistungen von Krankenkassen, Versicherungen, Banken sowie Telecom-Anbietern und bietet das grösste Schweizer Online-Angebot für Autos und Immobilien. Dank umfassender Vergleiche und Bewertungen bringt das Unternehmen Transparenz in den Markt. Dadurch stärkt comparis.ch die Entscheidungskompetenz der Konsumenten. Gegründet 1996 vom Ökonomen Richard Eisler beschäftigt das Unternehmen heute rund 180 Mitarbeiter in Zürich.