Deutsches Zentrum für Altersfragen

Verwitwung verdreifacht das Risiko finanzieller Überlastung durch Wohnkosten

- Informations

- Download

- Un autre contenu multimédia

Berlin (ots)

Eine Studie des Deutschen Zentrums für Altersfragen (DZA) zeigt, dass nach einer Verwitwung das Risiko, mehr als 40 Prozent des Haushaltseinkommens für die Wohnkosten auszugeben, von 6 auf 19 Prozent steigt. Hauptursache ist das sinkende Haushaltseinkommen, während die Wohnkosten kaum abnehmen. Finanziell von ihren Wohnkosten überlastet sind nach einer Verwitwung vor allem Frauen, untere Einkommensgruppen und zur Miete Wohnende.

Der Verlust des Partners oder der Partnerin ist nicht nur emotional und sozial ein tiefgreifender Einschnitt, er hat oft auch Auswirkungen auf die finanzielle Lage der Hinterbliebenen - wenn sich das Verhältnis von Einnahmen und Ausgaben ändert. Regelmäßige Ausgaben müssen dann daran angepasst oder ein höherer Anteil des Einkommens für die Konsumausgaben aufgewendet werden. Hierzu zählen die Wohnkosten, die nicht ohne Weiteres gesenkt werden können. Mit längsschnittlichen Daten des Sozio-oekonomischen Panels (SOEP) bis zum Jahr 2019 wurde untersucht, wie sich das Haushaltseinkommen, die Wohnkosten und daraufhin die Wohnkostenbelastung im Alter zwischen 50 und 85 Jahren durch Verwitwung ändern und für wen dies mit einem erhöhten Risiko der finanziellen Überlastung einhergeht.

Die Wohnkostenbelastung nimmt durch Verwitwung zu

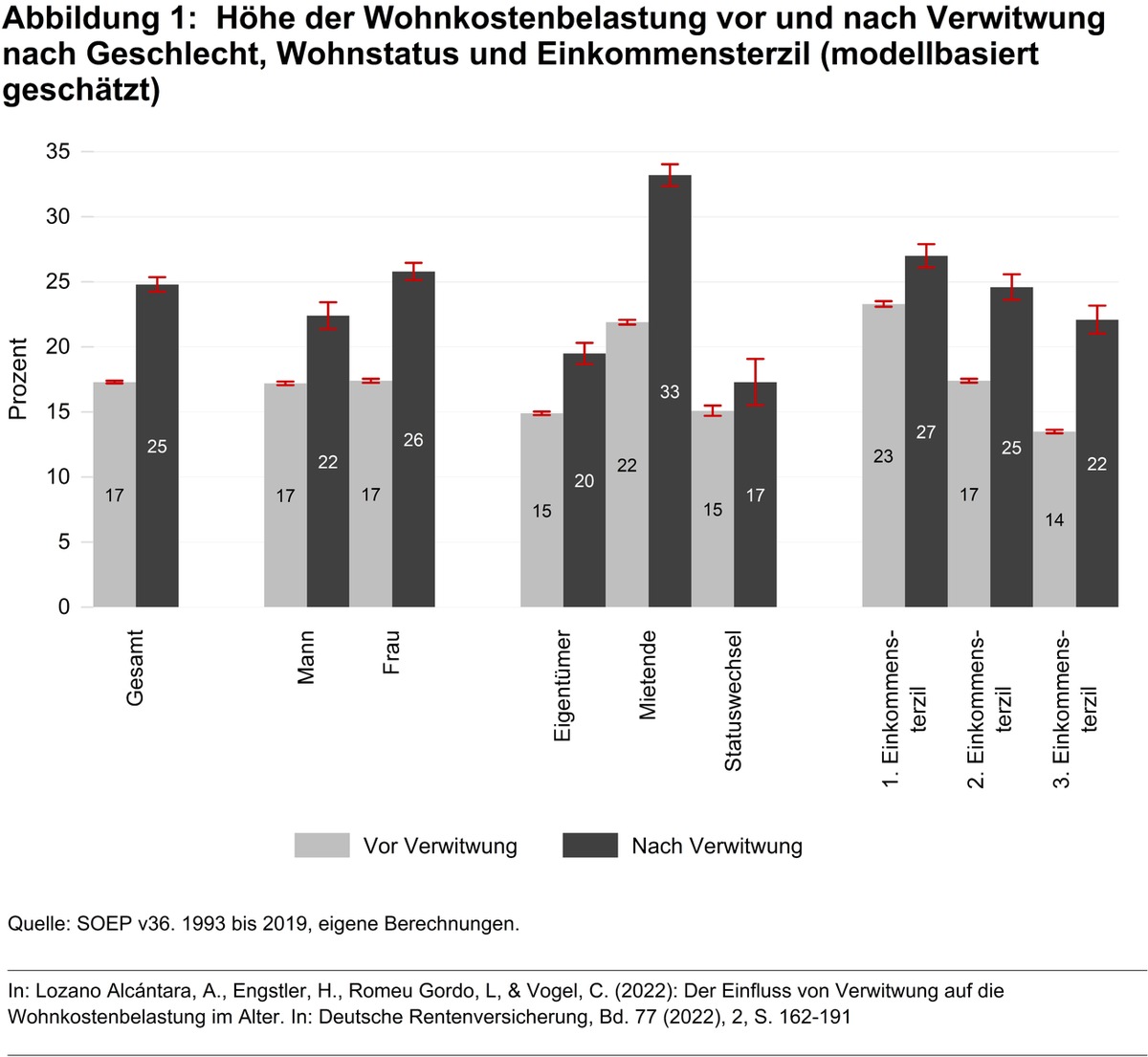

Die statistischen Analysen von Daten aus den fünf Jahren vor dem Todesfall bis zum 5. Jahr nach der Verwitwung zeigen, dass Verwitwung im Alter unmittelbar und anhaltend mit einer Zunahme der Wohnkostenbelastung - dem Anteil des monatlichen Einkommens, der für das Wohnen aufgewendet wird - von ca. 17 auf 25 Prozent einhergeht.

Mehr Haushalte sind nach Verwitwung von einer Wohnkostenüberlastung betroffen und das Armutsrisiko steigt

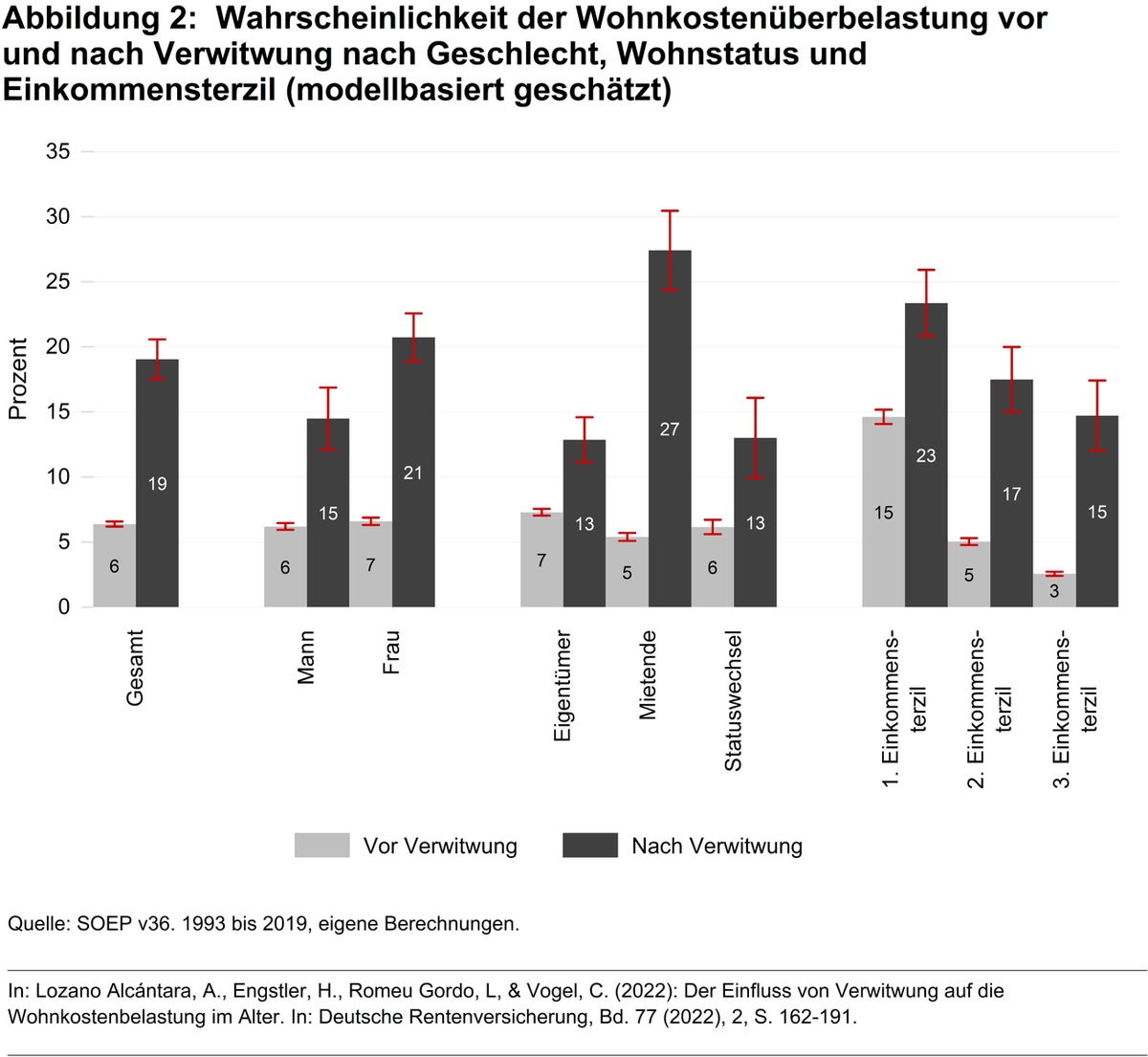

Der gestiegene Anteil an Einkommen, der für die Wohnkosten aufgebracht wird bzw. werden muss, führt auch zu einem größeren Anteil an Haushalten, die finanziell überlastet sind. Nach der vom Statistikamt der Europäischen Union verwendeten Definition wird von Überlastung ausgegangen, wenn mehr als vierzig Prozent des Einkommens für die Wohnkosten aufzubringen sind. Nach den Ergebnissen der Studie verdreifacht sich das Überlastungsrisiko von 6 Prozent vor der Verwitwung auf 19 Prozent danach, d. h. etwa ein Fünftel der untersuchten Altersgruppe ist nach Verwitwung von ihren Wohnkosten überbelastet.

Eine Wohnkostenüberlastung führt häufig dazu, dass das verbleibende Haushaltseinkommen unter der Armutsschwelle liegt. Nahezu alle (95%) überlasteten Verwitweten aus dem unteren Einkommensdrittel haben nach Abzug der Wohnkosten ein verbleibendes Einkommen unterhalb der Armutsschwelle. Dies trifft jedoch auch auf immerhin zwei Drittel der Überlasteten zu, die vor der Verwitwung dem oberen Einkommensdrittel angehörten.

Geschlecht, Einkommensniveau und Wohnsituation sind maßgebliche Einflussfaktoren für die Wohnkostenbelastung nach Verwitwung

Wie stark die Wohnkostenbelastung nach dem Tod des Ehepartners oder der Ehepartnerin steigt, hängt in erheblichem Maße vom Geschlecht, dem Einkommensniveau vor dem Todesfall und davon ab, ob man zur Miete wohnt oder im selbstgenutzten Wohneigentum.

71 Prozent der im Untersuchungszeitraum verwitweten Älteren sind Frauen, sie sind aufgrund ihrer oftmals abgeleiteten Rentenansprüche öfter von einem Einkommensverlust und damit einer stärkeren Zunahme der Wohnkostenbelastung bei Verwitwung betroffenen als Männer. Mit einem Plus von rund 6 Prozentpunkten ist der Verwitwungseffekt auf die Wohnkostenbelastung bei Witwen doppelt so hoch wie bei Witwern. Auch das Überbelastungsrisiko erhöht sich nach der Verwitwung für Frauen stärker (von 7 auf 21 Prozent) als für Männer (von 6 auf 15 Prozent).

Wohneigentum dämpft den Anstieg der Wohnkostenbelastung nach Verwitwung. Während zur Miete Wohnende nach dem Tod des Partners/der Partnerin einen Anstieg der Wohnkostenbelastung von 22 auf 33 Prozent erleben, steigt sie bei den dauerhaft im Wohneigentum Lebenden nur von ca. 15 auf 19 Prozent. Noch weniger betroffen von einer Steigerung der Wohnkostenbelastung sind Verwitwete, die ihren Wohnstatus - überwiegend durch Aufgabe des Wohneigentums - ändern.

Zur Miete wohnende einkommensschwächere Witwen sind besonders gefährdet

Bei ungünstigem Zusammentreffen von Merkmalen kann die Verwitwung zu einer gravierenden Zunahme der Wohnkostenbelastung führen. Frauen, die zur Miete wohnen und aus dem unteren und mittleren Einkommensdrittel kommen, stellen ein Viertel der Verwitweten im Untersuchungszeitraum. Diese Frauen erleben nach dem Tod ihres Ehemanns den stärksten Anstieg ihrer Wohnkostenbelastung. Ihr Überlastungsrisiko steigt von 9 auf 32 Prozent und ihnen verbleiben nach Abzug der Wohnkosten monatlich weniger als 900 Euro Resteinkommen (in Preisen von 2016).

Gegensteuernde Maßnahmen

Um zu verhindern, dass Ältere nach Verwitwung in finanzielle Not aufgrund ihrer Wohnkostenbelastung geraten, hält das Team der Studie einen Mix aus kurz-, mittel- und langfristigen Maßnahmen für geeignet.

Als kurzfristige Stellschraube käme die teilweise staatliche Übernahme von Wohnkosten via Wohngeld bzw. von Einkommenszuschüssen für Überbelastete aus den unteren Einkommensschichten in Betracht. Die Wohngeldreform 2020 mit Anhebung und Regionalisierung der Bedarfssätze, der Einführung einer Dynamisierung ab 2022 und der Erhöhung von Freibeträgen für pflegebedürftige und behinderte Menschen war hierfür schon ein wichtiger Schritt. Aber noch immer beantragen nicht alle Anspruchsberechtigen Wohngeld - oft, weil sie ihren Anspruch nicht kennen. Hier wäre z. B. ein regelhafter Hinweis mit Informationsmaterial durch die Rentenversicherung bei Erteilung des Rentenbescheids denkbar.

Die Ankurbelung des Wohnungsbaus im Segment kleinerer, seniorengerechter Wohnungen und Umzugsangebote öffentlicher und gemeinnütziger Wohnungsbaugesellschaften, beides im näheren Wohnumfeld zum Erhalt der nachbarschaftlichen Beziehungen, könnte zur Senkung der Wohnkosten alter verwitweter Menschen beitragen. Auch die Förderung des Erwerbs von Wohneigentum im mittleren Lebensalter insbesondere für untere und mittlere Einkommensschichten wäre zusätzlich geeignet.

Zudem könnte die Hinterbliebenenversorgung in der Alterssicherung - auch in der privaten und betrieblichen Altersversorgung - verbessert werden. Und nicht zuletzt wäre es wichtig, die Rahmenbedingungen für den Erwerb eigenständiger Rentenansprüche verheirateter Frauen zu verbessern. Alberto Lozano vom DZA meint hierzu: "In erster Linie kann dies durch eine egalitäre Aufteilung der Sorge- und Erwerbstätigkeit bei Paaren und den Abbau von Gehalts- und Karriereunterschieden zwischen Frauen und Männern sowie der Ausweitung der Vollzeitbeschäftigung insbesondere bei Frauen erfolgen. Auch ein Zurückdrängen des Niedriglohnsektors und der geringfügigen Beschäftigung, die häufig von verheirateten Frauen ausgeübt wird, würde dazu beitragen, dass Frauen höhere eigenständige Rentenansprüche erwerben." Bis dahin werden insbesondere zur Miete wohnende verwitwete Rentnerinnen aus unteren Einkommensschichten noch längere Zeit und in höherem Maße staatliche Zuschüsse benötigen, um ihre Wohnkosten tragen zu können.

Die Studie "Lozano Alcántara, A., Engstler, H., Romeu Gordo, L., & Vogel, C. (2022): Der Einfluss von Verwitwung auf die Wohnkostenbelastung im Alter. In: Deutsche Rentenversicherung, Bd. 77 (2022), 2, S. 162-191" wurde vom Forschungsnetzwerk Alterssicherung (FNA) gefördert.

Pressekontakt:

Stefanie Hartmann

Deutsches Zentrum für Altersfragen

Pressestelle

https://www.dza.de/presse

stefanie.hartmann@dza.de

Tel.: 030 / 260 740 25