Communiqué de presse : La guerre en Iran fait grimper les taux hypothécaires

- Informations

- Download

- Un autre contenu multimédia

Un document

Communiqué de presse

Baromètre des Hypothèques Comparis pour le premier trimestre 2026

La guerre en Iran fait grimper les taux hypothécaires

En Suisse, les taux hypothécaires subissent à nouveau des pressions à la hausse, alors même que le taux directeur de la Banque nationale suisse (BNS) reste inchangé. Les principaux facteurs à l’origine de cette situation sont l’augmentation des risques géopolitiques, qui fait grimper les anticipations d’inflation et entraîne une hausse des taux du marché des capitaux. Parallèlement, pour de nombreux preneurs d’hypothèques, les coûts deviennent une préoccupation majeure, ce qui se traduit par une demande accrue pour les échéances courtes. « La proportion élevée d’hypothèques Saron montre que les coûts occupent clairement le devant de la scène », déclare Dirk Renkert, expert Argent Comparis.

Zurich, le 14 avril 2026 – En mars, la Banque nationale suisse (BNS) a de nouveau maintenu son taux directeur à 0 %, confirmant ainsi son orientation en matière de politique monétaire. Malgré une légère hausse de l’inflation, le renchérissement de février, en augmentation de 0,1 % par rapport au même mois de l’année précédente, reste clairement dans la fourchette cible de 0 à 2 %. Dans le même temps, les conditions-cadres externes se sont assombries ces derniers temps. La guerre en Iran fait grimper les prix de l’énergie et renforce ainsi la pression inflationniste mondiale. « La BNS se trouve actuellement dans une situation délicate : à court terme, la pression inflationniste devrait augmenter en raison de la hausse des prix de l’énergie. En revanche, le renchérissement devrait rester modéré à moyen terme. Cette évolution plaide en faveur d’une poursuite de la politique de taux zéro », déclare Dirk Renkert, expert Argent Comparis.

Les risques pour les prochains trimestres augmentent

Dans l’ensemble, la conjoncture suisse est encore stable, même si elle présente les premiers signes de faiblesse. Pour 2026, on prévoit une croissance modérée d’environ 1 %, soutenue par la consommation des ménages et la hausse des salaires réels. Dans le même temps, la force du franc et la faiblesse de l’activité industrielle pèsent sur l’économie d’exportation. « Alors que le secteur des services affiche une évolution plus robuste, les incertitudes mondiales restent élevées et freinent la propension à investir. L’économie intérieure soutient la croissance, mais les secteurs tournés vers l’exportation continuent de pâtir du franc fort et de la situation mondiale incertaine », explique Dirk Renkert.

Sur le plan international également, le tableau est contrasté : dans la zone euro, la Banque centrale européenne (BCE) a maintenu son taux directeur à 2 %. En février, l’inflation est proche de l’objectif, mais la hausse des prix de l’énergie accroît considérablement les risques pour les trimestres à venir. Parallèlement, les perspectives conjoncturelles se dégradent, en particulier en Allemagne, la première économie de la zone euro. La BCE se trouve ainsi de plus en plus dans une situation délicate, au carrefour de la lutte contre l’inflation et de la stabilisation de la conjoncture. « La BCE est davantage sollicitée que la BNS, car l’inflation dans la zone euro se situe déjà à l’extrémité supérieure de la marge de fluctuation cible. Si elle continue de s’accélérer en raison de la hausse des prix de l’énergie, il n’est pas exclu que les premières hausses de taux d’intérêt aient lieu cette année. Le franc pourrait se déprécier par rapport à l’euro et faire augmenter le coût des produits importés en Suisse », déclare D. Renkert.

Aux États-Unis, la Réserve fédérale américaine (Fed) adopte également une attitude attentiste et maintient son taux directeur dans la fourchette de 3,5 à 3,75 %. Avec la forte hausse des prix de l’énergie, les risques d’inflation ont encore augmenté ces derniers temps. Parallèlement, les signes de ralentissement conjoncturel se multiplient, avec notamment un marché du travail moins dynamique et une baisse de la confiance des consommateurs. La Fed est donc confrontée à un arbitrage similaire en matière de politique monétaire. « Par rapport à la BNS et à la BCE, la Fed est probablement confrontée à la situation de départ la plus difficile en matière de lutte contre l’inflation. Avec 2,4 % en février, l’inflation est supérieure à la valeur cible d’environ 2 %. À cela s’ajoute l’incertitude quant à l’orientation future de la politique monétaire avec l’arrivée du nouveau président de la Fed en mai », explique D. Renkert.

L’incertitude entraîne une hausse des taux du marché des capitaux ainsi qu’un élargissement des marges commerciales

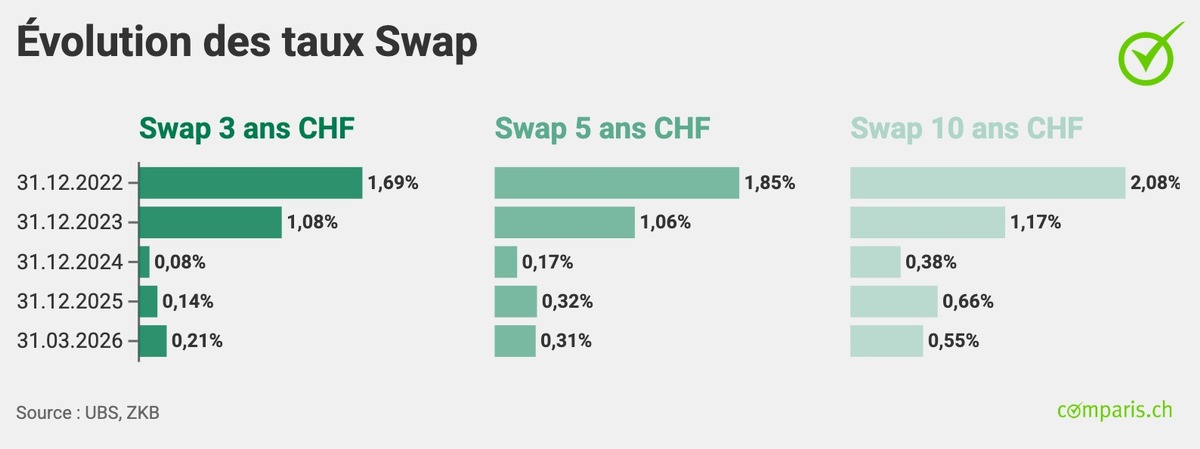

En Suisse, les taux hypothécaires ont de nouveau augmenté récemment, alors même que le taux directeur de la BNS reste inchangé. Le principal moteur de cette évolution n’est pas la politique monétaire, mais les mouvements sur les marchés des capitaux. Les taux d’intérêt du marché des capitaux ont d’abord baissé depuis le début de l’année, puis ont nettement augmenté après le déclenchement de la guerre contre l’Iran. Ainsi, le rendement des obligations fédérales à 10 ans s’élevait à 0,33 % en début d’année. Il a diminué pour s’établir à 0,23 % fin février, puis a augmenté pour atteindre 0,40 % fin mars. En revanche, les coûts de refinancement des banques, appelés « swaps », ont évolué différemment selon les échéances : les swaps sur dix ans sont passés de 0,66 % fin 2025 à 0,55 %. Au cours de la même période, les taux swap sur cinq ans n’ont que légèrement diminué, passant de 0,32 % à 0,31 %. En revanche, les taux swap sur trois ans sont passés de 0,14 % à 0,30 %. Cette augmentation a eu un impact direct sur les conditions des hypothèques à taux fixe, car les établissements financiers ajoutent leur marge individuelle au taux swap.

Les taux d’intérêt de référence (appelés taux indicatifs) publiés par plus de 30 établissements de crédit pour les hypothèques fixes sur dix ans s’élevaient à 1,81 % au 31 mars, ce qui correspond à 0,12 point de pourcentage de moins qu’en début d’année, où il était de 1,93 %. Le taux indicatif des hypothèques fixes sur cinq ans s’établissait à 1,56 % au 31 mars, soit 0,06 point de pourcentage de moins qu’en début d’année (1,62 %). En revanche, à 1,39 %, les hypothèques fixes sur 3 ans affichaient un niveau légèrement supérieur d’environ 0,03 point de pourcentage à celui du début de l’année (1,36 %).

À la fin du mois de mars, les taux proposés se situaient dans les fourchettes suivantes : les hypothèques Saron de premier rang étaient proposées en moyenne entre 0,8 et 1,2 %, les hypothèques à taux fixe sur cinq ans entre 1,1 et 1,7 % et les hypothèques à taux fixe sur dix ans entre 1,4 et 2,0 %. Par rapport à décembre, les écarts entre les taux négociés se sont quelque peu élargis. Il y a trois mois, les hypothèques Saron se situaient en moyenne entre 0,8 et 1,2 %, les hypothèques à taux fixe sur cinq ans entre 1,2 et 1,6 % et les hypothèques à taux fixe sur dix ans entre 1,5 et 1,9 %.

« La hausse des taux d’intérêt du marché pour les échéances courtes et l’aplatissement de la courbe des taux donnent à penser que les acteurs du marché s’attendent plutôt à des répercussions négatives à court terme. Cependant, si ces effets négatifs devaient persister plus longtemps que prévu, cela devrait également avoir une incidence sur les échéances à moyen et long terme et entraîner un renchérissement des conditions », commente D. Renkert.

Les hypothèques Saron sont de nouveau de plus en plus recherchées

Au cours des trois derniers mois, HypoPlus, le partenaire hypothécaire de Comparis, a constaté une nette évolution vers des durées plus courtes. La part des hypothèques d’une durée maximale de trois ans (y compris les hypothèques Saron) s’est élevée à environ 27 %, soit un niveau nettement supérieur à celui du trimestre précédent (17 %). La part des hypothèques Saron a représenté environ 18 % de l’ensemble des souscriptions, soit le double par rapport au trimestre précédent (environ 8 %).

« La proportion élevée d’hypothèques Saron montre que les coûts occupent clairement le devant de la scène. » En Suisse, l’inflation est actuellement très faible et les prévisions officielles en la matière restent modérées. Néanmoins, si la guerre avec l’Iran devait durer, les prix risquent d’augmenter beaucoup plus rapidement que prévu à l’origine. Dans certaines circonstances, la BNS sera alors contrainte de relever les taux d’intérêt », prévient Dirk Renkert.

La part des hypothèques à taux fixe de durée moyenne (de quatre à sept ans) a chuté, passant d’environ 33 % de l’ensemble des contrats au trimestre précédent à environ 28 %. Les hypothèques à taux fixe sur dix ans ont représenté environ 32 % de l’ensemble des contrats conclus, contre environ 41 % au trimestre précédent.

La part des hypothèques à taux fixe d’une durée de huit et neuf ans a quant à elle augmenté de manière significative. Alors qu’au premier trimestre de l’année précédente, cette part était encore d’environ 4 %, elle a nettement augmenté 12 mois plus tard pour atteindre environ 18 % de l’ensemble des souscriptions. « Les hypothèques à taux fixe d’une durée de huit et neuf ans constituent un bon compromis pour les preneuses et preneurs d’hypothèques qui recherchent une grande sécurité en matière de planification et qui, contrairement aux hypothèques à taux fixe sur dix ans, peuvent encore se permettre les conditions appliquées pour ces produits », déclare Dirk Renkert.

Négocier permet de réaliser de belles économies

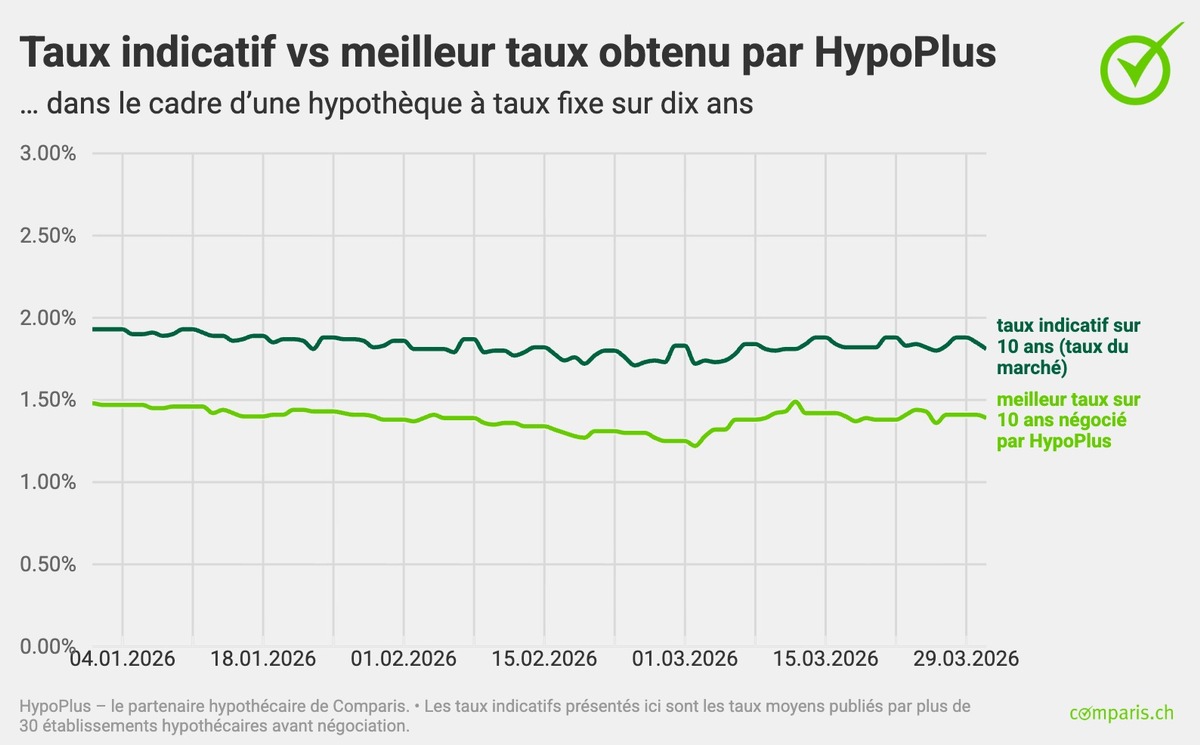

Comparis a comparé l’écart moyen entre le taux indicatif et le meilleur taux obtenu par HypoPlus pour les hypothèques à taux fixe sur trois, cinq, dix et quinze ans au 31 mars 2026 et a calculé le potentiel d’économies sur la durée de l’hypothèque.

Les taux indicatifs calculés par Comparis et présentés ici sont les taux moyens avant négociation publiés par plus de 30 établissements hypothécaires. Les taux effectivement négociés par HypoPlus sont nettement inférieurs : le meilleur taux négocié pour une hypothèque fixe sur dix ans était de 1,39 % au 31 mars 2026. À la même date, le taux indicatif était de 1,81 %.

Conseils pour les preneuses et les preneurs d’hypothèque

Profiter de la faiblesse du marché :

Il est judicieux d’observer le marché hypothécaire et de profiter de manière ciblée des moments favorables pour souscrire une hypothèque. Pour obtenir une vue d’ensemble du marché, consultez l’aperçu des taux Comparis actualisé quotidiennement.

Choisir la stratégie de gestion des risques appropriée :

Le taux hypothécaire bas ne doit pas être le seul critère de décision. Les personnes qui supportent difficilement la hausse des taux d’intérêt sont mieux servies par les hypothèques à taux fixe, tandis que les emprunteurs disposant d’une plus grande flexibilité financière peuvent également opter pour des hypothèques Saron.

Respecter les délais importants lors de la planification :

Lors du renouvellement d’une hypothèque à taux fixe, il convient de respecter des délais de préavis pouvant aller jusqu’à 6 mois et de commencer la planification suffisamment tôt. Il convient également de préparer les documents en temps utile et de prévoir un délai de mise en œuvre suffisant.

Prendre en compte le taux d’endettement à la retraite

La situation des revenus à un âge avancé est déterminante, car la capacité de remboursement peut diminuer lorsque les revenus sont plus faibles. Par conséquent, il convient de vérifier en amont s’il est judicieux de procéder à un amortissement partiel.

Ne pas accepter la première offre proposée :

Le taux proposé par la banque peut être négocié. Entre les taux d’appel (taux indicatifs) des établissements hypothécaires et les meilleurs taux négociés, l’écart est souvent grand.

Base des données

HypoPlus, le partenaire hypothécaire de Comparis, fournit les taux d’intérêt pour le Baromètre des Hypothèques de Comparis. Ces données s’appuient sur les taux indicatifs de plus de 30 établissements hypothécaires. Elles sont actualisées quotidiennement et publiées dans l’ aperçu des taux. L’expérience montre que, dans la plupart des cas, les taux indiqués dans les offres d’hypothèques sont inférieurs aux taux indicatifs officiels. Le prochain Baromètre des Hypothèques paraîtra en juillet 2026.

Pour en savoir plus:

Dirk Renkert Expert Argent Téléphone: 044 360 53 91 E-mail: media@comparis.ch comparis.ch/hypoPlus

À propos de comparis.ch

Avec plus de 80 millions de visites par an, comparis.ch compte parmi les sites Internet les plus consultés de Suisse. L’entreprise compare les tarifs et les prestations des caisses maladie, des assurances, des banques et des opérateurs télécom. Elle présente aussi la plus grande offre en ligne de Suisse pour l’automobile et l’immobilier. Avec ses comparatifs détaillés et ses analyses approfondies, elle contribue à plus de transparence sur le marché. comparis.ch renforce ainsi l’expertise des consommatrices et des consommateurs à la prise de décision. L’entreprise a été fondée en 1996 par l’économiste Richard Eisler. Il s’agit d’une société privée. Aujourd’hui encore, Comparis appartient majoritairement à son fondateur. Aucune autre entreprise ni l’État ne détient de participation dans Comparis.