Communiqué de presse : « L’écart de taux entre les hypothèques Saron et les hypothèques à taux fixe risque de se resserrer progressivement »

- Informations

- Download

Un document

Baromètre des Hypothèques Comparis pour le premier trimestre 2023

« L’écart de taux entre les hypothèques Saron et les hypothèques à taux fixe risque de se resserrer progressivement »

Par suite de la récente hausse des taux directeurs opérée par la Banque nationale suisse (BNS), l’écart de taux entre les hypothèques Saron et les hypothèques à taux fixe s’est encore nettement réduit. « L’aplatissement de la courbe des taux d’intérêt ainsi que les turbulences actuelles qui agitent les marchés financiers amènent de nombreux acteurs du marché à miser sur une fin prochaine des hausses des taux d’intérêt. Cependant, l’inflation persiste. Et la BNS s’y oppose résolument en augmentant les taux d’intérêt. L’écart de taux entre les hypothèques Saron et les hypothèques à taux fixe risque de se resserrer progressivement. Il est même probable que les hypothèques Saron deviennent plus chères que les hypothèques à taux fixe. Celles et ceux qui souscrivent une hypothèque Saron doivent prendre bien conscience des risques de hausse des taux d’intérêt », met en garde Dirk Renkert, expert Argent chez Comparis.

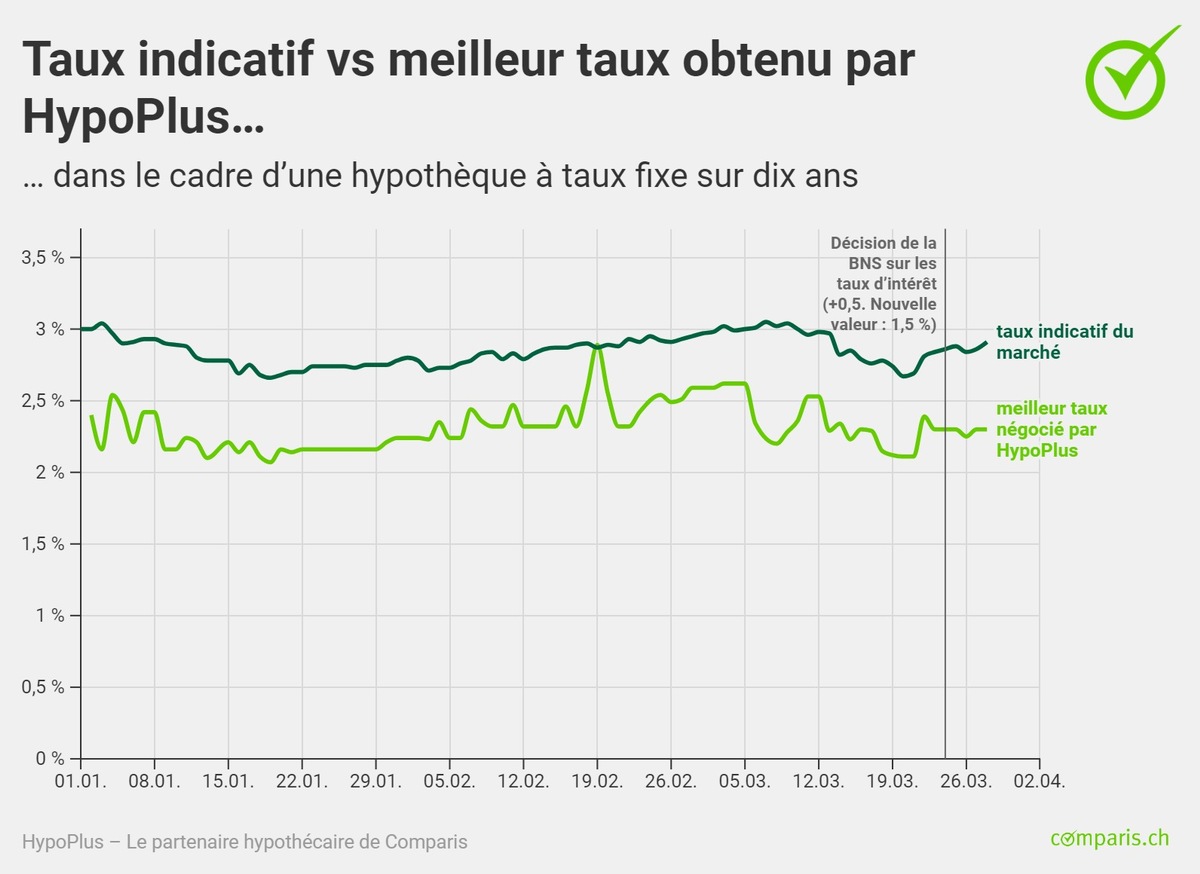

Zurich, le 30 mars 2023 – Pour lutter contre l’inflation, la Banque nationale suisse (BNS) a relevé son taux directeur de 0,5 point de pourcentage en mars, le portant ainsi à 1,5 %. Cette opération a réduit encore l’écart entre les taux des hypothèques Saron et ceux des hypothèques à taux fixe. De fin décembre à fin mars, les taux indicatifs des hypothèques Saron ont augmenté de 0,27 point de pourcentage pour s’établir à 2,17 %, tandis que ceux des hypothèques à taux fixe sur 10 ans ont baissé de 0,12 point de pourcentage pour s’établir à 2,91 % sur la même période. Actuellement, la différence entre les hypothèques Saron et les hypothèques à taux fixe sur 10 ans est encore de 0,74 point de pourcentage, comme l’indiquent les données de HypoPlus, le partenaire hypothécaire de Comparis.

Le marché table sur une baisse de l’inflation

Dans l’ensemble, l’évolution des taux d’intérêt a entraîné un aplatissement de la courbe des taux. Des structures de taux « inversées » ont également vu le jour, avec des taux d’intérêt d’hypothèques à court terme plus élevés que ceux des hypothèques à échéance plus longue.

Dirk Renkert, expert Argent chez Comparis, justifie l’évolution actuelle des taux par l’anticipation sur le marché d’une baisse de l’inflation : « Nombreux sont celles et ceux qui estiment que le pic est déjà atteint et que les taux pourraient même bientôt baisser. D’autant que les prix du pétrole et du gaz sont actuellement en recul par rapport à l’année passée. »

Progression spectaculaire de l’inflation

La hausse du taux d’inflation en février, qui s’est établi à 3,4 %, a pris de court de nombreux acteurs du marché, qui tablaient sur un recul. Une évolution qui restreint fortement la marge de manœuvre de la BNS dans la fixation des taux. « En raison de la hausse de l’inflation et des turbulences qui affectent le marché à la suite de l’effondrement de la Silicon Valley Bank aux États-Unis et à la reprise forcée de Credit Suisse par UBS, la banque centrale se trouve confrontée à un dilemme. Elle ne doit certes pas négliger la stabilité financière, mais doit aussi tout mettre en œuvre pour assurer la stabilité des prix », déclare D. Renkert. De plus, elle doit veiller à ne pas importer les prix en hausse des biens en provenance de l’étranger.

Afin de renforcer le franc suisse, la BNS s’est donc engagée dans la vente de devises. « Les effets négatifs de la hausse des taux d’intérêt sur certaines banques n’ont pas contribué à rassurer les marchés financiers. Il est donc probable qu’en cas de nouvelles turbulences sur le marché, les banques centrales se heurtent à des obstacles dans l’accomplissement de leur mission visant à assurer la stabilité des prix et qu’elles appuient sur la pédale de frein », avance D. Renkert.

Poursuite de la hausse des taux des hypothèques à court terme

« Le risque de sous-estimer l’inflation due aux nouveaux facteurs tels les prix nettement plus élevés de l’électricité et la hausse des loyers est bien réel, ce qui conduirait la BNS à relever ses taux directeurs plus fortement que prévu », avertit l’expert Comparis. « L’écart de taux entre les hypothèques Saron et les hypothèques à taux fixe risque donc encore de se resserrer nettement. Il est même probable que les hypothèques Saron deviennent plus chères que les hypothèques à taux fixe. »

En raison d’une hausse imminente des taux directeurs par la BNS, il faut s’attendre selon l’expert à une nouvelle hausse des taux hypothécaires, en particulier pour les hypothèques à court terme. L’augmentation du taux directeur à 1,5 % a également renchéri les hypothèques Saron, réduisant ainsi leur écart avec les hypothèques à taux fixe sur 10 ans. « Lorsqu’ils souscrivent une hypothèque Saron, les emprunteurs doivent prendre bien conscience des risques de hausse des taux d’intérêt, prévient D. Renkert.

Même si les taux d’intérêt atteignent leur pic un jour, impossible de dire quand ils retomberont, ni à quelle vitesse », ajoute-t-il. Contrairement aux hypothèques à long terme sur 10 ans et plus, les charges mensuelles pour les preneurs d’hypothèques pourraient devenir très élevées, en fonction de l’évolution des taux et de la durée du régime de taux. « Seules les personnes qui sont en mesure de supporter le risque et qui croient que les taux d’intérêt vont baisser ont le profil pour souscrire une hypothèque Saron. En revanche, celles qui recherchent la sécurité de la planification ont plutôt intérêt à opter pour l’hypothèque à taux fixe plus longue, sur dix ans », recommande D. Renkert.

Le taux des hypothèques Saron proche de celui des hypothèques fixes sur dix ans

Parmi les contrats négociés par HypoPlus au cours du premier trimestre de l’année, un quart des emprunteuses et des emprunteurs ont opté pour des hypothèques Saron et un cinquième pour des hypothèques à taux fixe sur cinq ans. Ainsi, près de la moitié des preneuses et des preneurs d’hypothèques sont convaincus que les taux d’intérêt vont cesser leur ascension, voire qu’ils vont baisser au cours des prochaines années. À l’inverse, près d’un tiers ont conclu une hypothèque à taux fixe sur dix ans et 10 % ont choisi une hypothèque à taux fixe sur douze ans.

Les hausses de loyer attisent l’inflation

La pénurie de logements a déjà provoqué des hausses de loyers. Et ce n’est pas fini. L’expert Comparis est d’avis qu’une nouvelle augmentation risque de se produire ces prochains mois, également en raison de la hausse des taux hypothécaires. Actuellement, le taux de référence s’élève à 1,25 %. Il devrait progresser d’un quart de point de pourcentage en juin et les bailleurs auront alors le droit d’augmenter les loyers de 3 %, comme le prévoit la loi. D’autres augmentations de 1 à 2 % peuvent venir se rajouter pour compenser l’inflation.

La part des loyers dans l’indice suisse des prix à la consommation (IPC) représente environ un cinquième. Étant donné que la première augmentation concernera une infime partie des locations, l’effet devrait être à peine perceptible dans un premier temps. « Cependant, plus la hausse des taux hypothécaires est forte et s’inscrit dans la durée, plus le risque d’une nouvelle augmentation du taux de référence est élevé. En découle une extension du nombre de ménages qui pourraient être touchés par une éventuelle hausse de loyer », prévient l’expert.

Calculés par Comparis, les taux indicatifs présentés ici sont les taux moyens publiés par quelque 50 établissements hypothécaires avant négociation. Les contrats négociés sont assortis de taux bien plus bas. Ainsi, le meilleur taux obtenu par HypoPlus, le partenaire hypothécaire de Comparis, pour une hypothèque fixe sur 10 ans s’élève à 2,30 %, soit 0,61 point de pourcentage de moins que le taux indicatif correspondant. La marge Saron la plus avantageuse après intervention de HypoPlus s’élève à 0,60 %.

Base des données

HypoPlus, le partenaire hypothécaire de Comparis, fournit les taux d’intérêt du Baromètre des Hypothèques de Comparis. Ces données s’appuient sur les taux indicatifs d’environ 50 établissements de prêt. Elles sont actualisées quotidiennement et publiées dans l’ aperçu des taux. L’expérience montre que, dans la plupart des cas, les taux indiqués dans les offres d’hypothèques sont inférieurs aux taux indicatifs officiels. Le prochain Baromètre des Hypothèques paraîtra en juin 2023.

Pour en savoir plus :

Dirk Renkert Expert Argent Téléphone : 044 360 53 91 E-mail : media@comparis.ch comparis.ch/hypoPlus

À propos de comparis.ch

Avec plus de 80 millions de visites par an, comparis.ch compte parmi les sites Internet les plus consultés de Suisse. L’entreprise compare les tarifs et les prestations des caisses maladie, des assurances, des banques et des opérateurs de télécommunications. Elle présente aussi la plus grande offre en ligne de Suisse pour l’automobile et l’immobilier. Avec ses comparatifs détaillés et ses analyses approfondies, elle contribue à plus de transparence sur le marché. comparis.ch renforce ainsi l’expertise des consommatrices et des consommateurs à la prise de décision. Fondée en 1996 par l’économiste Richard Eisler, l’entreprise compte près de 200 collaboratrices et collaborateurs à Zurich.