Kapitalmarktausblick 2023: Zwischen Resilienz und Rezession

- Informations

- Download

Frankfurt (ots)

Die Deutsche Bank blickt in ihrem Kapitalmarktausblick 2023, den sie heute in Frankfurt am Main vorgestellt hat, verhalten optimistisch auf das kommende Jahr. Die zu erwartende Rezession in den USA und Europa dürfte moderat ausfallen. Die Inflation wird zwar unter anderem aufgrund der Energiepreise voraussichtlich zunächst hoch bleiben; die Leitzinsen sollten jedoch im Sommer ihren Höchststand erreichen. Anleiherenditen in den USA dürften bereits im ersten Halbjahr ihren maximalen Wert erzielen. Die Deutsche Bank erwartet, dass der Renditeanstieg in der Eurozone in der zweiten Jahreshälfte ausläuft. Aktien bleiben aufgrund niedriger Bewertungen bei stabilen Unternehmensgewinnen eine interessante Anlageoption.

Russland-Ukraine-Krieg, Energiekrise, Inflation. Selten zuvor gab es so viele Risikofaktoren an den Märkten wie in den vergangenen Monaten. "Das Wachstum der Weltwirtschaft wird sich vermutlich weiter abschwächen - nach gut 3 Prozent in diesem Jahr auf etwas mehr als 2 Prozent im Jahr 2023", sagt Marc Schattenberg, Volkswirt bei Deutsche Bank Research. "Der konjunkturelle Einbruch in der Eurozone dürfte nach derzeitigen Prognosen weniger stark ausfallen als noch vor wenigen Monaten befürchtet, da das Risiko für Gasrationierungen deutlich gesunken ist." Ein Grund dafür sei der bisher milde Herbst, durch den sich der Beginn der Heizperiode nach hinten verschoben hat.

Moderate Rezession in den USA und der Eurozone

"Wir erwarten weder in den USA noch in Europa eine im historischen Vergleich starke Rezession", sagt Schattenberg. Es sollte keinen so starken Konjunktureinbruch geben wie während der Corona-Krise. Für die USA erwartet die Deutsche Bank im kommenden Jahr ein Wachstum von 0,6 Prozent nach 2 Prozent im Jahr 2022. Die Eurozone dürfte mit einem Minus von bis zu einem Prozent davonkommen, nach einem Wachstum von 3 Prozent im laufenden Jahr. Chinas Wirtschaft könnte nach dem Volkskongress im März 2023 von einer zu erwartenden allmählichen Lockerung der Null-COVID-Politik profitieren; das BIP dürfte bis zu 5 Prozent wachsen. Ein Risiko in China bleibt die zögerliche Erholung des Immobilienmarktes. Um diesen zu stützen, hat die Regierung bereits unterschiedliche Maßnahmen vorgestellt.

Inflation - gekommen, um zu bleiben

Obwohl die Inflation nur allmählich sinkt, erwarten die Experten der Deutschen Bank, dass die Leitzinserhöhungen der US-Notenbank Fed und der Europäischen Zentralbank (EZB) im nächsten Jahr enden. Die straffere Geldpolitik der Notenbanken zeigt langsam Wirkung und die Gas- und Strompreise haben zuletzt leicht nachgegeben. Eine anhaltend milde Witterung und hohe Speicherstände sollten sich positiv auf die Preise auswirken. "In den USA könnte die Inflation ihren Höhepunkt bereits erreicht haben. Sie dürfte nun langsam sinken und im Laufe des nächsten Jahres unter 6 Prozent fallen", sagt Schattenberg. In Europa sollte die Inflation ab dem Frühjahr 2023 allmählich nachlassen und im kommenden Jahr für Deutschland und die Eurozone bei 7,5 Prozent liegen. "Die Inflation dürfte jedoch aufgrund nachlassender Globalisierungsgewinne, demografischer Belastungen und einer strukturell expansiveren Fiskalpolitik nicht auf ihr Vorkrisenniveau sinken", so Schattenberg. Druck dürfte auch weiterhin von den hohen Rohstoffpreisen ausgehen. Deshalb erwartet die Deutsche Bank, dass die Notenbanken zunächst restriktiv bleiben. Die Fed könnte die Zinsen bis zum Frühjahr auf fast 5 Prozent erhöhen. Dann sollte die rückläufige Inflation - im Zuge einer milden Rezession - den Zinsanhebungszyklus beenden. Die EZB dürfte auf 3 Prozent gehen; wobei das Risiko weiterer Zinsanhebungen bestehen bleibt. Diese Notenbankpolitik sollte die Renditen risikoärmerer Anleihen von Staaten und Unternehmen mit "Investment Grade" weiter steigen lassen.

Für Anleger ist es eine Herausforderung, Renditen oberhalb der Inflationsrate zu erzielen. "Beunruhigende Faktoren sind weiterhin der Verlauf des Russland-Ukraine-Krieges, die europäische Energieversorgung oder der Handelskonflikt zwischen den USA und China. Es gibt aber auch Chancen", sagt Dr. Ulrich Stephan, Chefanlagestratege für Privat- und Firmenkunden der Deutschen Bank. Die Aktienmärkte dürften sich 2023 stabilisieren.

Alles teuer außer Aktien

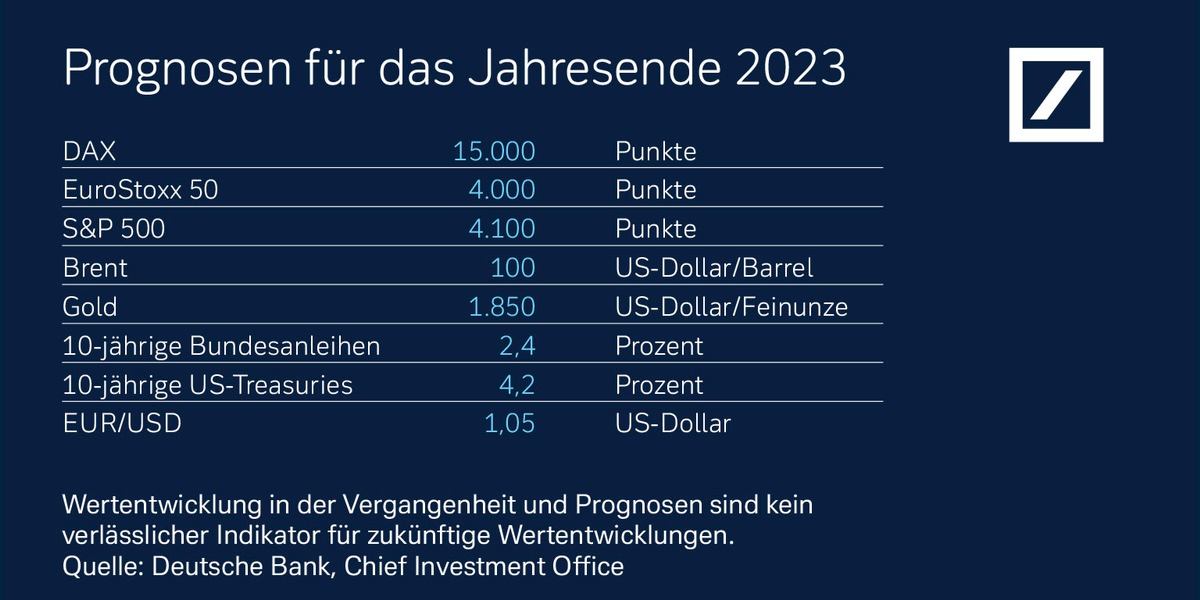

Die Deutsche Bank erwartet mittlere einstellige Renditen an den Aktienmärkten. Die Prognose für den Dax liegt bei 15.000 Punkten zum Jahresende 2023. Den S&P 500 sehen die Experten bei 4.100 Punkten und den Stoxx 600 bei 445 Punkten. Obwohl das kommende Jahr wirtschaftlich etwas schwieriger werden könnte, spricht für die Anlageklasse, dass die Börse der Konjunktur vorausläuft. Daher dürfte bereits eine leichte Rezession eingepreist sein. "Sobald sich eine wirtschaftliche Erholung abzeichnet, sollten die Kurse steigen", so Stephan. "Rücksetzer könnten gute Einstiegschancen bieten." Zyklische Aktien, die heute günstig sind, dürften sich besser entwickeln. "Das hängt unter anderem mit den immensen Investitionen zusammen, die für die grüne Transformation der Wirtschaft notwendig sind", so Stephan. Themen wie Künstliche Intelligenz, Elektromobilität oder Cybersecurity sollten auf der Agenda von Unternehmen stehen.

Fokus auf europäische Aktien

Vor allem die zurzeit niedrigen Bewertungen sprechen für Aktien. "Wir haben in den vergangenen Monaten eine deutliche Anpassung der Bewertungen gesehen", sagt Stephan. Unternehmensgewinne sind in diesem Jahr teilweise deutlich gestiegen, Aktienkurse jedoch stark gefallen. Das Kurs-Gewinn-Verhältnis (KGV) für den amerikanischen S&P 500 ist von 22,7 auf aktuell 16,5 und für den Stoxx Europe 600 von 17,7 auf 11,3 gefallen. "Vor allem europäische Aktien sind wieder günstig", erklärt der Chefanlagestratege. Deshalb würden die Experten der Deutschen Bank europäische Aktien übergewichten; den US-Aktienmarkt würden sie dagegen neutral halten. Für eine Übergewichtung Europas spricht neben den niedrigen Bewertungen auch die Entwicklung der Gewinne. Sie mussten in diesem Jahr immer wieder nach oben revidiert werden. Die Kurse spiegelten das jedoch nicht wider. Profitieren sollten europäische Titel auch von der Erholung in China, wo 2023 ein stärkeres Wachstum erwartet wird. Allerdings birgt die hohe Exportabhängigkeit europäischer Unternehmen auch ein Risiko; so könnte der Wettlauf um die technologische Vorherrschaft zwischen den USA und China für sie zu einer Belastung werden.

Chancen sieht Stephan nach dem Ausverkauf der vergangenen Monate in Asien - in China, Korea und Taiwan seien die Bewertungsrückschläge hoch. Diese Märkte sollten von einer Erholung profitieren. Indiens Aktienmarkt hat sich vergleichsweise gut gehalten. Das KGV ist mit 20 noch immer hoch. Allerdings ist Indien auch die am stärksten wachsende Volkswirtschaft der Welt: Der Internationale Währungsfonds (IWF) prognostiziert für 2023 ein Wachstum von 6 Prozent.

Unternehmen trotzen der Rezession

Die Experten der Deutschen Bank gehen davon aus, dass viele der börsennotierten Unternehmen gut durch die konjunkturell schwierigere Phase kommen werden. "Die Gewinne sollten sich deutlich solider entwickeln als in früheren Rezessionen", sagt Chefanlagestratege Stephan. In Europa werden fiskalpolitische Programme den Konsum voraussichtlich stützen. Einige Sektoren, in denen die Gewinne in wirtschaftlich schwachen Phasen üblicherweise stark einbrechen, dürften gut durch die Rezession kommen. Banken, zum Beispiel, profitieren vom veränderten Zinsumfeld. Die Energie- und die Grundstoffbranche sowie der Bergbau, die bislang in Rezessionen Einbußen erlitten, sollten aufgrund der hohen Energie- und Rohstoffpreise sowie der starken Nachfrage ebenfalls gut durch den Abschwung kommen.

Infrastruktur - Grundlage für nachhaltiges Wachstum

Öffentliche und private Investitionen werden vor allem in Infrastrukturprojekte fließen. Die USA, die Europäische Union, China und weitere Länder haben entsprechende Programme auf den Weg gebracht. Damit werden Unternehmen, die in den entsprechenden Branchen aktiv sind, für Anleger interessant. Bei den Projekten geht es um den Aufbau einer Infrastruktur für erneuerbare Energien, um Stromnetze, Wasser und Transportwege, darunter auch Straßen und Häfen.

Energie und Rohstoffe bleiben teuer

"Die Zeit günstiger Energie dürfte erst einmal vorbei sein", sagt Volkswirt Schattenberg. "Preise wie vor der Krise werden wir wohl vorerst nicht mehr sehen." Die Deutsche Bank erwartet für die europäische Sorte Brent Preise von rund 100 Dollar pro Barrel; für die amerikanische Sorte WTI dürfte der Preis etwas darunter liegen. Auch Gas, dessen Preis sich in den vergangenen Wochen recht stabil bei knapp über 100 Euro pro Megawattstunde eingependelt hat, bleibt teuer. "Die Energiekrise bietet für einige Industrien aber auch Chancen", sagt Schattenberg. Sie sei ein Treiber für die Grüne Transformation der Wirtschaft. Auch bei Industriemetallen dürfte das Preisniveau mittelfristig hoch bleiben. Hier treibt der wirtschaftliche Wandel zu mehr Nachhaltigkeit die Kurse.

Gold gilt zwar als "sicherer Hafen" und dient der Diversifikation eines Portfolios, doch zuletzt haben die Zinsanhebungen und der damit verbundene Anstieg der Renditen für Staatsanleihen den Goldpreis in den USA belastet. Wenn der Zinszyklus im Laufe des Jahres 2023 wie erwartet endet und für 2024 sogar wieder Zinssenkungen in Aussicht stehen, dürften auch die Goldpreise moderat steigen. "Gegen ein Investment sprechen jedoch ein schwächerer Dollar und die Opportunitätskosten", so Stephan. "Aber ein gewisser Anteil Gold kann in geopolitischen Krisenzeiten sinnvoll sein."

Quo vadis, Anleihen?

Mit der Zinswende sind die Anleihekurse in diesem Jahr stark gefallen und die Renditen entsprechend gestiegen. Auch im kommenden Jahr dürften die Renditen noch ansteigen. Die "Spreads" sollten jedoch sinken - eine mäßige Rezession vorausgesetzt. "Die große Anpassung am Rentenmarkt haben wir jedoch hinter uns, zunehmend werden Zinskupons wieder interessant", sagt Stephan.

Europäische Unternehmensanleihen mit "Investment Grade" rentieren aktuell mit 4,3 Prozent, amerikanische sogar mit knapp sechs Prozent. Europäische Hochzinsanleihen (High Yield) bringen 8,4 Prozent Rendite und amerikanische sogar 9,3 Prozent. "Solange wir jedoch eine Rezession erwarten, wäre ich bei High Yields zurückhaltend", sagt Stephan. "Die Ausfälle sollten steigen und die Risikoprämien insgesamt nach oben ziehen." Für das kommende Jahr erwarten die Experten eine leichte Ausweitung der Risikoaufschläge für hochverzinsliche Anleihen in Europa auf 550 Basispunkte und in den USA auf 500 Basispunkte. "Bei Investment Grade-Anleihen halten wir die Risikoaufschläge für stabil, in Europa sogar für leicht fallend angesichts solider Fundamentaldaten der Unternehmen."

Die größte Gefahr für den Rentenmarkt ist, dass die erwarteten Zinserhöhungen in den USA und in Europa nicht ausreichen. Sollten größere Zinsschritte als erwartet nötig werden, um die Inflation einzudämmen, könnte ein Ausverkauf am Rentenmarkt drohen. "Das wäre nicht nur für die Rentenmärkte ein Risiko, sondern auch für die Aktienmärkte und vor allem für die Technologiewerte", erklärt Stephan.

Die Experten erwarten für Staatsanleihen steigende Renditen. Bis Ende 2023 sollten die Renditen zehnjähriger US-Treasuries bei 4,2 Prozent liegen und bei zehnjährigen Bundesanleihen bei 2,4 Prozent.

Immobilien - je nachhaltiger, desto besser

Immobilien sind eine klassische Anlageklasse in Zeiten hoher Inflation. Die Preise dürften hoch bleiben, obwohl Finanzierungskosten steigen und Finanzierungen insgesamt schwieriger werden. Vor allem steigende Baukosten und gesetzliche Vorschriften verteuern das Bauen in Deutschland stark. Die Experten der Deutschen Bank rechnen damit, dass sich der Preisanstieg auf hohem Niveau stabilisiert. Bei Wohnimmobilien steht eine hohe Nachfrage einem begrenzten Angebot gegenüber. Der Neubau stockt aufgrund fehlender Materialien, Arbeitskräftemangel und steigender Finanzierungskosten. In den USA hingegen sinkt die Nachfrage ebenso wie die Stimmung der Hausbauer. Die Zahl der verkauften Häuser ist seit 2020 um 20 Prozent gesunken. Die Wohnmieten in den USA sind im Vergleich zu 2021 um 7 Prozent gestiegen. Auch in Deutschland dürften die Mieten langfristig steigen, vor allem in den Ballungsräumen.

Bei den Gewerbeimmobilien sind aktuell vor allem Logistikflächen gefragt. Die Leerstände nähern sich historischen Tiefs. Der Grund: Unternehmen produzieren weniger "just in time" und bauen wieder Lager auf. Die hohe Nachfrage lässt die Mieten leicht steigen. "Logistikimmobilien sollten einen Schutz gegen höhere Inflation bieten", sagt Chefanlagestratege Stephan. "Bei Büroimmobilien ist Vorsicht geboten. Die Leerstände steigen und Mieterhöhungen sind aktuell kaum möglich." Für alle Immobiliensegmente gelte: Je nachhaltiger, desto besser. Energieeffiziente Immobilien hätten teilweise Preisaufschläge von 20 Prozent. Energetisch sanierte beziehungsweise neu gebaute Wohnungen und Häuser seien gefragter als andere Immobilien. Die Energiekrise sei ein Katalysator für energieeffizientes Bauen.

Über die Deutsche Bank

Die Deutsche Bank bietet vielfältige Finanzdienstleistungen an - vom Zahlungsverkehr und dem Kreditgeschäft über die Anlageberatung und Vermögensverwaltung bis hin zu einem fokussierten Kapitalmarktgeschäft. Sie bedient Privatkunden, mittelständische Unternehmen, Konzerne, die Öffentliche Hand und institutionelle Anleger. Die Deutsche Bank ist die führende Bank in Deutschland mit starken europäischen Wurzeln und einem globalen Netzwerk.

Diese Mitteilung enthält zukunftsgerichtete Aussagen. Zukunftsgerichtete Aussagen sind Aussagen, die nicht Tatsachen der Vergangenheit beschreiben, sie umfassen auch Aussagen über die Annahmen und Erwartungen von der Deutschen Bank sowie die zugrunde liegenden Annahmen. Diese Aussagen beruhen auf Planungen, Schätzungen und Prognosen, die der Geschäftsleitung der Deutschen Bank derzeit zur Verfügung stehen. Zukunftsgerichtete Aussagen beziehen sich deshalb nur auf den Tag, an dem sie gemacht werden. Die Deutsche Bank übernimmt keine Verpflichtung, solche Aussagen angesichts neuer Informationen oder künftiger Ereignisse zu aktualisieren.

Zukunftsgerichtete Aussagen beinhalten naturgemäß Risiken und Unsicherheitsfaktoren. Eine Vielzahl wichtiger Faktoren kann dazu beitragen, dass die tatsächlichen Ergebnisse erheblich von zukunftsgerichteten Aussagen abweichen.

Solche Faktoren sind etwa die Verfassung der Finanzmärkte in Deutschland, Europa, den USA und andernorts, wo die Deutsche Bank einen erheblichen Teil ihrer Erträge aus dem Wertpapierhandel erzielt, der mögliche Ausfall von Kreditnehmern oder Kontrahenten von Handelsgeschäften, die Umsetzung ihrer strategischen Initiativen, die Verlässlichkeit ihrer Grundsätze, Verfahren und Methoden zum Risikomanagement sowie andere Risiken, die in den von der Deutschen Bank bei der US Securities and Exchange Commission (SEC) hinterlegten Unterlagen dargestellt sind.

Diese Faktoren sind im SEC-Bericht der Deutschen Bank nach "Form 20-F" vom 11. März 2022 im Abschnitt "Risk Factors" dargestellt. Dieses Dokument ist auf Anfrage bei der Deutschen Bank erhältlich oder unter www.db.com/Investoren verfügbar.

Pressekontakt:

Deutsche Bank AG

Kommunikation

Dr. Markus Weik

Telefon: 069 910 - 41349

E-Mail: markus.weik@db.com

Hanswolf Hohn

Telefon: 069 910 - 84752

E-Mail: hanswolf.hohn@db.com