Comunicato stampa: Premi più alti del 20%: assicurazioni veicoli a motore molto più costose

- Bild-Infos

- Download

- Ein weiterer Medieninhalt

Ein Dokument

Comunicato stampa

Indice dei prezzi MAb di Comparis

Premi più alti del 20%: assicurazioni veicoli a motore molto più costose

L’assicurazione per veicoli a motore è uno dei principali fattori di costo negli ambiti abitazione e mobilità: recentemente molti prezzi sono rimasti stabili o sono scesi, i premi invece sono aumentati di circa il 20% in 5 anni e hanno subito il rincaro maggiore anche nel confronto annuale. Tra i fattori che all’origine di questo andamento figurano il rincaro dei pezzi di ricambio e la maggiore complessità delle riparazioni. «L’aumento del numero di componenti elettronici costosi nelle auto nuove ha comportato riparazioni più complesse e pezzi di ricambio più costosi, e quindi un forte aumento dei premi», osserva Dirk Renkert, esperto Comparis in finanze.

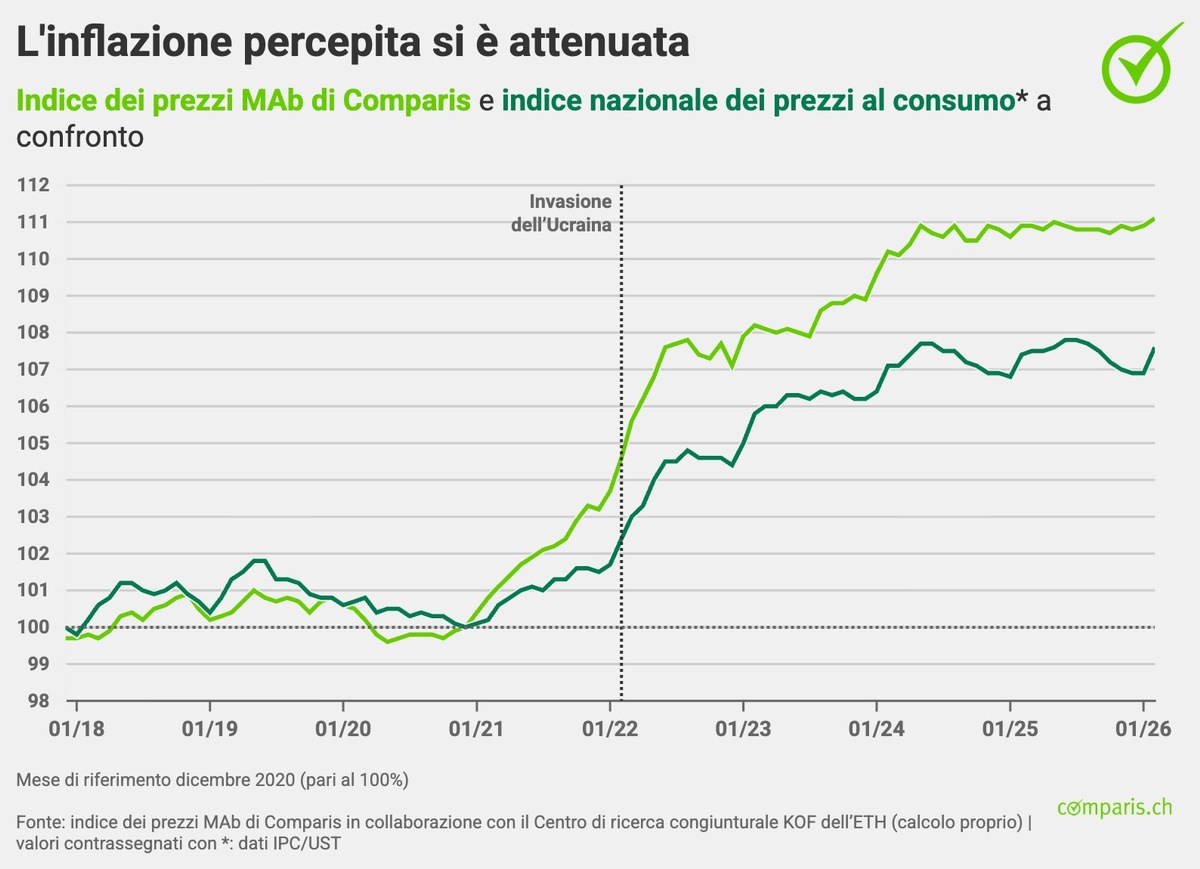

Zurigo, 26 marzo 2026 – Da marzo 2024, l’indice dei prezzi MAb di Comparis viene pubblicato su base trimestrale in collaborazione con il Centro di ricerca congiunturale (KOF Institute) del Politecnico federale di Zurigo (ETH). Il rapporto mostra l’andamento dei rincari nei settori abitazione e mobilità (MAb).

Secondo l’indice dei prezzi MAb, in Svizzera a febbraio 2026 i costi abitativi e i prezzi della mobilità sono cresciuti dello 0,2% rispetto allo stesso mese dell’anno precedente. L’indice nazionale dei prezzi al consumo (IPC) dell’Ufficio federale di statistica (UST), che si basa su un paniere rappresentativo di oltre 1’000 beni e servizi, è invece cresciuto dello 0,1%*. Gli affitti degli appartamenti, che rappresentano la voce di spesa più consistente, sono addirittura aumentati dell’1,4% rispetto allo stesso mese dell’anno precedente.

«L’aumento superiore alla media degli affitti degli appartamenti prosegue senza sosta. Ciò è particolarmente gravoso per le famiglie a basso reddito, poiché l’affitto dell’abitazione rappresenta la voce di spesa più consistente del loro bilancio. È quindi urgentemente necessario creare ulteriori alloggi a prezzi accessibili», afferma Renkert, esperto Comparis in finanze.

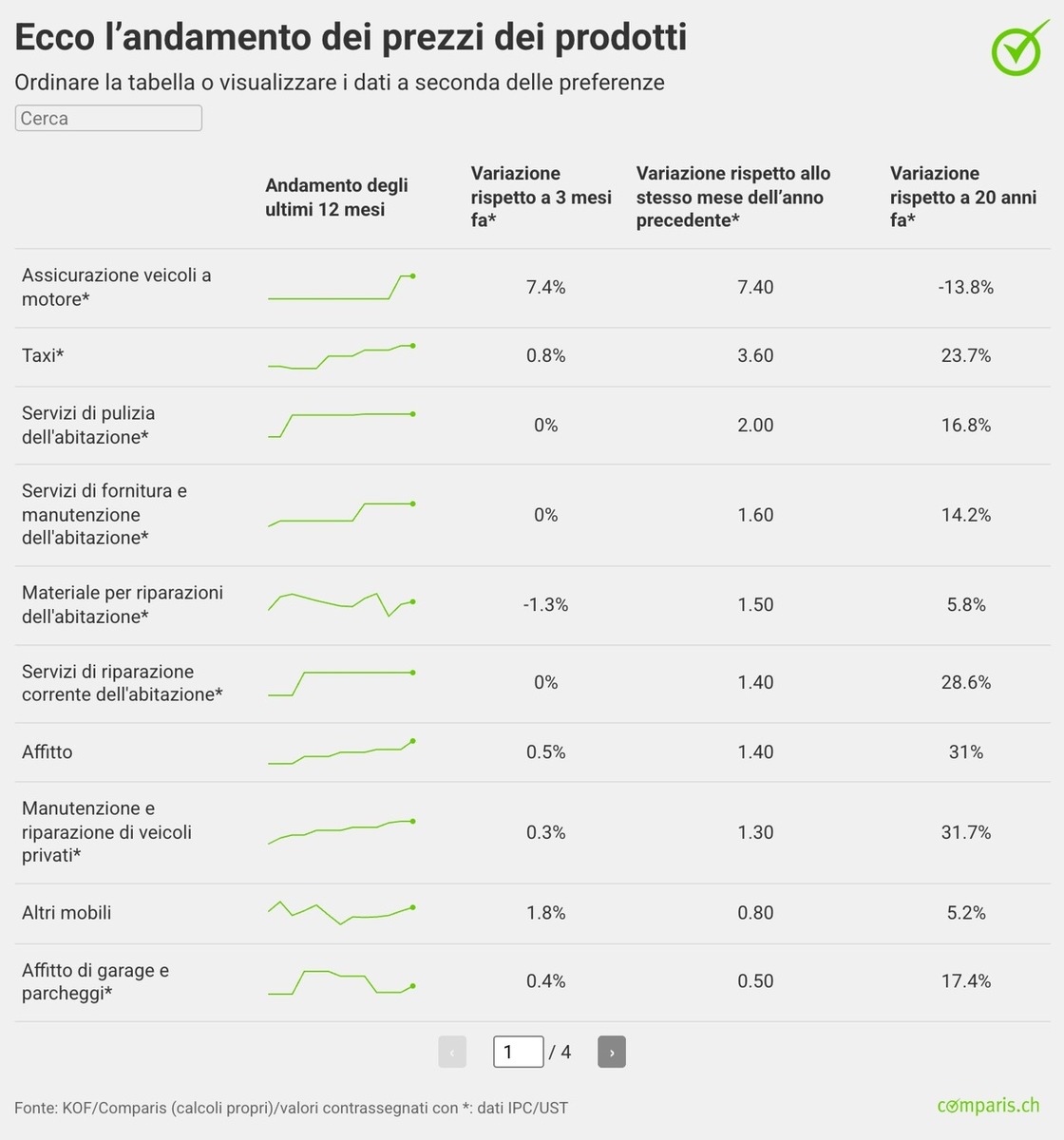

Forte aumento dell’assicurazione veicoli a motore negli ultimi 5 anni

Negli ultimi 5 anni, l’aumento dei prezzi dell’indice dei prezzi MAb è stato del 10,3%. A titolo di confronto, nello stesso periodo l’IPC è salito del 7,3%*. Tra i prodotti che negli ultimi 5 anni hanno registrato il rincaro maggiore vi sono l’energia per il riscaldamento (gas, olio combustibile, legna da ardere e teleriscaldamento) con un aumento del 41,2%, l’elettricità con un aumento del 34,1%* e l’assicurazione per veicoli a motore con un aumento del 18,9%*. Gli elevati aumenti dell’assicurazione per veicoli a motore sono spesso giustificati dall’aumento dei costi dei pezzi di ricambio e dei costi di riparazione. Uno sguardo più attento mostra che, negli ultimi 5 anni, i pezzi di ricambio hanno registrato un aumento particolarmente marcato (+19,1%*). Tuttavia, anche i costi per gli interventi di assistenza e riparazione dei veicoli a motore sono aumentati dell’8,1%*.

«L’assicurazione veicoli a motore è aumentata del 7,4%* rispetto allo stesso mese dell’anno precedente. L’adeguamento dei premi avviene in ritardo, in risposta all’aumento dei costi dei pezzi di ricambio e delle riparazioni. Fino al 2023, i premi sono addirittura diminuiti. Negli ultimi anni, l’aumento del numero di componenti elettronici costosi nelle auto nuove ha comportato riparazioni più complesse e pezzi di ricambio più costosi, come ad esempio specchietti retrovisori con sensori e telecamere, fari a LED e la calibrazione dei sistemi di assistenza, risultando in un forte aumento dei premi. Anche l’aumento dei sinistri, come quelli causati dalla grandine, ha contribuito all’aumento dei costi. Con il progressivo sviluppo tecnologico delle auto nuove, anche i proprietari di modelli più datati devono pagare premi sempre più salati», spiega Renkert.

Tra i beni e i servizi i cui prezzi sono scesi notevolmente negli ultimi 5 anni rientrano i piccoli elettrodomestici (-8,7%*), gli attrezzi a motore per la casa e il giardino (-7,9%*), le biciclette e le biciclette elettriche (-3,1%*) e i grandi elettrodomestici (-1,4%*).

Gli aumenti dei prezzi più marcati negli ultimi dodici mesi

Oltre al forte aumento dell’assicurazione veicoli a motore rispetto allo stesso mese dell’anno precedente, sono aumentati anche i prezzi delle corse in taxi (+3,6%*). Al terzo posto troviamo i prezzi dei servizi di pulizia di appartamenti (+2,0%*). Al quarto e quinto posto si collocano i servizi di approvvigionamento e manutenzione dell’abitazione e il materiale per le riparazioni domestiche, con un aumento rispettivamente dell’1,6%* e dell’1,5%*.

Il calo dei prezzi più marcato rispetto a febbraio 2025 per i carburanti

Rispetto a febbraio 2025, dodici mesi prima i consumatori pagavano di più per il carburante. Secondo l’analisi di Comparis, i prezzi sono scesi del 5,3%* rispetto all’anno scorso.

Al secondo posto troviamo i prezzi degli altri beni di consumo per uso domestico, con il secondo calo più marcato. Con un calo del 5,0%* rispetto a febbraio 2025. Sono scesi ulteriormente anche i prezzi dell’energia per il riscaldamento (gas, olio combustibile, legna da ardere e teleriscaldamento; -4,9%), dei piccoli elettrodomestici (-3,9%*) e degli elettrodomestici da cucina (-3,2%*).

A percepire maggiormente il rincaro sono gli over 65 che vivono da soli

Analizzando i dati per tipo di economia domestica emerge che negli ultimi dodici mesi le economie domestiche composte da una sola persona di età pari o superiore a 65 anni hanno percepito il rincaro più alto per quanto riguarda l’abitazione e la mobilità. Per loro, l’aumento del costo della vita rispetto all’anno precedente è stato dello 0,5%. Anche a febbraio 2026 per loro il costo della vita è aumentato rispetto a novembre 2025 (+0,2%).

Dal punto di vista puramente matematico, le economie domestiche meno colpite risultano essere le coppie over 65 senza figli. Con 111,5 punti, il rincaro percepito negli ultimi dodici mesi nei settori dell’abitazione e della mobilità è rimasto invariato per questa categoria di popolazione. Per loro, nel confronto trimestrale, a febbraio 2026 l’inflazione è leggermente aumentata dello 0,1%.

La fascia di reddito più bassa percepisce maggiormente l’inflazione

Analizzando i dati in base al reddito emerge che l’aumento del costo della vita è stato più marcato per la fascia di reddito più bassa, per la quale l’indice dei prezzi MAb è salito dello 0,4%. Rispetto a novembre 2025, il rincaro è stato dello 0,2%.

La fascia di reddito più alta è stata la meno colpita dal rincaro. Rispetto all’anno scorso, i prezzi per questa categoria sono aumentati dell’1,1%. Negli ultimi 3 mesi, i prezzi dei beni consumati dalla fascia di reddito più alta sono aumentati dello 0,3%.

Consigli per i consumatori

Verificare l’aumento del premio:

Chi riceve una fattura più alta non dovrebbe accettare passivamente l’adeguamento.

Conoscere il diritto di disdetta:

In caso di aumento del premio, ad esempio per l’assicurazione veicoli a motore, si ha diritto a una disdetta straordinaria, che permette a chi vi ricorre di cambiare compagnia facilmente.

Confrontare il rapporto qualità-prezzo:

Le differenze sul mercato sono notevoli. Un confronto permette di capire se si paga troppo per prestazioni simili o se è possibile ottenere coperture migliori. Bastano solo pochi minuti.

Riflettere sui contratti di lunga durata:

Chi è da tanto presso la stessa compagnia assicurativa dovrebbe prestare particolare attenzione. Nel mercato assicurativo la fedeltà non viene premiata automaticamente. In tempi caratterizzati da aumenti diffusi dei premi controllare la propria polizza conviene. Oltretutto spesso non si tratta solo di ottenere premi più bassi, ma anche di stipulare un’assicurazione più adatta alla propria situazione.

*Indice dei prezzi MAb di Comparis

L’indice nazionale dei prezzi al consumo (IPC) misura l’andamento dei prezzi sulla base di un paniere rappresentativo di circa 1’050 beni e servizi. Una continua diminuzione del potere d’acquisto o un aumento del livello medio dei prezzi sono sintomi di inflazione. L'IPC è stato ridefinito all'inizio del 2026 e comprende 13 categorie principali, tra cui ora anche la categoria principale «Assicurazioni e servizi finanziari». Non sono tuttavia considerate grandi voci di spesa come i premi delle assicurazioni sociali o le imposte dirette. L’IPC non rispecchia quindi l’effettivo rincaro percepito dai consumatori.

L’indice dei prezzi MAb di Comparis, pubblicato in collaborazione con il Centro di ricerca congiunturale (KOF) del Politecnico federale di Zurigo (ETH), misura unicamente l’aumento dei costi abitativi e dei prezzi della mobilità. Vengono inoltre prese esplicitamente in considerazione singole tipologie di economie domestiche, fasce di reddito e regioni linguistiche. Vengono inoltre effettuati calcoli propri per singoli gruppi di prodotti. Nota importante: le cifre contrassegnate con un (*) sono state calcolate direttamente dall’Ufficio federale di statistica (IPC/UST) o si basano sui dati dell’IPC/UST.

La base di dati per l’indice dei prezzi MAb di Comparis è costituita dall’indice nazionale dei prezzi al consumo (IPC) e dall’indagine sul budget delle economie domestiche (IBED). Le ponderazioni per i nuovi indici dei prezzi si basano sull’IBED. Successivamente, vengono calcolati gli indici a catena di Laspeyres con le serie di prezzi dell’IPC. La base dell’indice è dicembre 2017 (corrisponde al 100%).

Maggiori informazioni

Dirk Renkert esperto di finanze telefono: 044 360 53 91 e-mail: media@comparis.ch comparis.ch/hypoplus

Chi è comparis.ch

Con oltre 80 milioni di visite all’anno, comparis.ch è uno dei siti web svizzeri più utilizzati. L’azienda confronta tariffe e prestazioni di casse malati, assicurazioni, banche, gestori di telefonia e presenta la più grande offerta online di auto e immobili in Svizzera. Grazie ad ampi confronti e valutazioni esaustive, Comparis porta trasparenza sul mercato, rafforzando così il potere decisionale dei consumatori. La società è stata fondata nel 1996 dall’economista Richard Eisler ed è di proprietà privata. L’azienda appartiene ancora oggi principalmente al suo fondatore. Comparis non è partecipata né dallo Stato né da altre imprese.