Comunicato stampa: Nessuna riduzione dei tassi in vista nonostante i rischi congiunturali e il franco forte

- Bild-Infos

- Download

Ein Dokument

Comunicato stampa

Previsioni di Comparis sui tassi ipotecari

Nessuna riduzione dei tassi in vista nonostante i rischi congiunturali e il franco forte

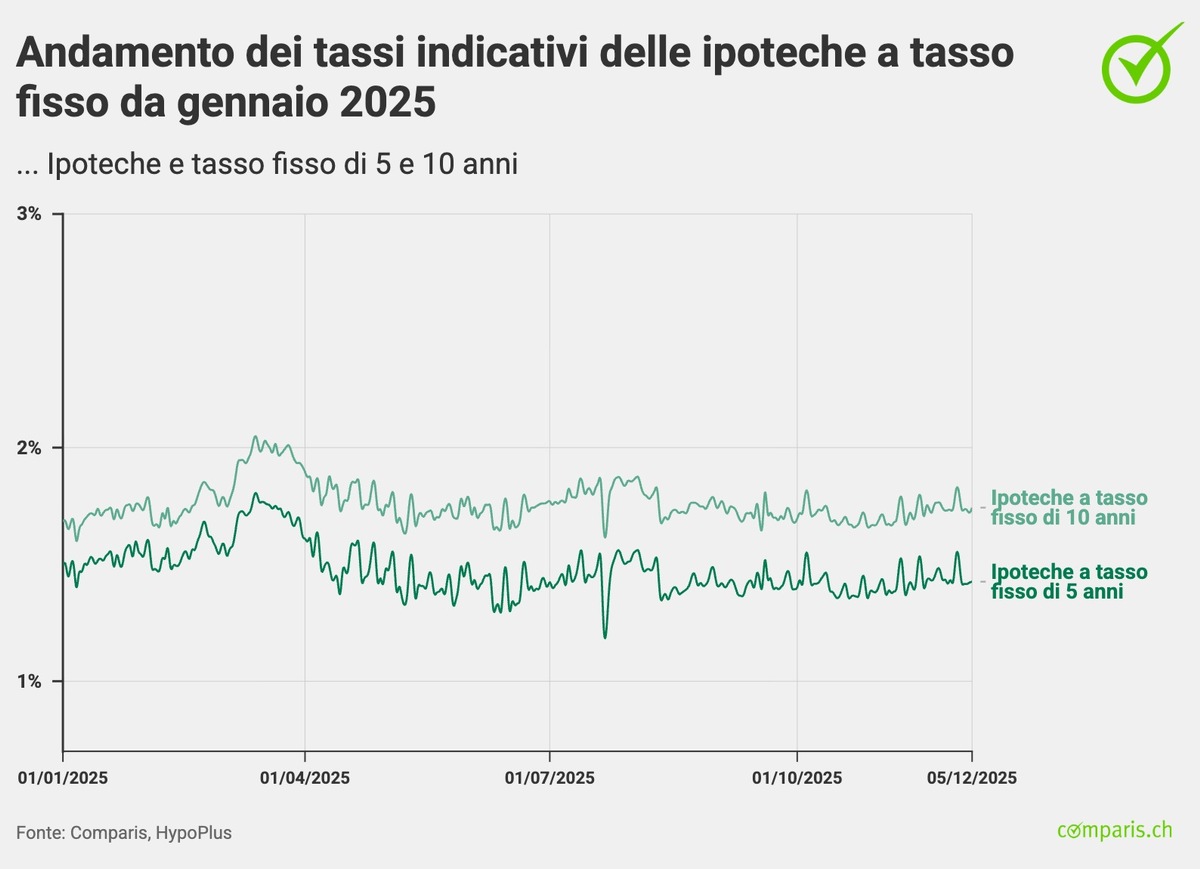

Nonostante mesi di grande incertezza, i tassi indicativi per le ipoteche a tasso fisso si sono stabilizzati e nei prossimi mesi dovrebbero generalmente rimanere allo stato attuale. Il franco forte e i rischi congiunturali continuano a pesare sull’economia. Tuttavia, al momento mancano le condizioni per un calo significativo dei tassi ipotecari. «Per registrare un calo significativo dei tassi indicativi l’economia svizzera dovrebbe rallentare di nuovo in modo significativo», afferma Dirk Renkert, esperto Comparis in finanze. Invece, visti i maggiori costi di rifinanziamento, ci si aspetta un movimento laterale al livello attuale.

Zurigo, 9 dicembre 2025 – I tassi di riferimento (i cosiddetti tassi indicativi) per le ipoteche a tasso fisso di dieci anni pubblicati da oltre 30 istituti di credito sono attualmente dell’1,74% (stato al 5 dicembre) e sono quindi aumentati di 0,11 punti percentuali rispetto all’inizio dell’anno (1,63%). Dopo le forti oscillazioni del primo semestre, negli ultimi mesi i tassi d’interesse per le ipoteche a tasso fisso si sono quindi notevolmente stabilizzati. Se a marzo i tassi indicativi per le ipoteche a tasso fisso di 10 anni erano ancora di poco superiori al 2%, da fine giugno si attestano tra l’1,64% e l’1,87%.

«Per registrare un ulteriore calo significativo dei tassi indicativi per le ipoteche a tasso fisso, l’economia svizzera dovrebbe rallentare di nuovo in modo significativo e il livello dei tassi sul mercato dei capitali dovrebbe continuare a scendere. Al momento, tuttavia, questo scenario appare poco probabile, anche se i dazi hanno un impatto sempre più negativo sui dati economici. È più probabile che i tassi indicativi per le ipoteche a tasso fisso rimangano al livello attuale per i prossimi mesi. Ciò è dovuto all’aumento dei costi di rifinanziamento legato a requisiti normativi più elevati», spiega Dirk Renkert, esperto Comparis in finanze. In questo periodo i costi di rifinanziamento delle banche, i cosiddetti swap, sono aumentati. Lo swap sui tassi d’interesse a 10 anni in CHF è attualmente dello 0,52% (stato al 5 dicembre) ed è quindi leggermente superiore al valore di inizio anno (0,45%).

Tassi d’interesse negativi per il momento piuttosto improbabili

Questo giovedì la Banca nazionale svizzera (BNS) deciderà in merito a possibili ulteriori interventi sui tassi d’interesse. «Anche se la situazione attuale sembra tesa, per il momento non si prevede un taglio dei tassi in negativo», afferma Dirk Renkert, esperto Comparis in finanze.

Anche il rallentamento congiunturale locale non cambia nulla. Secondo Renkert, con gli attuali «tassi d’interesse zero» la BNS fornisce all’economia liquidità sufficiente. E anche se l’inflazione dovesse tornare a essere deflazionistica in alcuni mesi, per il momento non c’è bisogno di intervenire con urgenza. Anche una pressione persistente dovuta all’apprezzamento del franco rispetto all’euro e al dollaro USA dovrebbe ridurre ulteriormente il prezzo dei beni importati. «Inoltre, il limite all’introduzione di tassi d’interesse negativi rappresenta un ostacolo psicologico, poiché le casse pensioni svizzere ne sarebbero fortemente colpite. Spesso, nel periodo dei tassi negativi dal 2015 al 2022, sono stati riversati sulle casse pensioni», afferma l’esperto Comparis.

Sullo sfondo di un nuovo accordo doganale, secondo Renkert l’indebolimento del franco attraverso l’acquisto di dollari statunitensi tramite transazioni sul mercato dei cambi da parte della BNS appare ancora più delicato. In passato, infatti, il governo degli Stati Uniti ha accusato la BNS di manipolazione valutaria. È stato dimostrato più volte quanto il governo statunitense reagisca in modo rapido e imprevedibile ad azioni sgradite. Il governo canadese ha dovuto fare marcia indietro dopo che è stata pubblicata una critica dell’ex presidente degli Stati Uniti Ronald Reagan sugli effetti negativi dei dazi.

Annuncio della riduzione delle tariffe doganali come primo segnale di un accordo

All’inizio di agosto, il governo degli Stati Uniti ha annunciato inaspettatamente che avrebbe imposto dazi del 39% sulle merci importate dalla Svizzera. Questo tasso è superiore di 8 punti percentuali rispetto al 31% originariamente annunciato ad aprile. Solo a metà novembre il governo degli Stati Uniti ha annunciato una riduzione al 15%, pari a quella prevista per le merci provenienti dall’UE.

Nel terzo trimestre, i dazi elevati hanno avuto un impatto marcato sull’economia svizzera. La Seco ha stimato un calo del prodotto interno lordo dello 0,5%. A essere stata colpita è stata l’industria chimico-farmaceutica. Questo sviluppo indica i primi segnali di una recessione. Secondo la definizione corrente, un’economia nazionale è in recessione se la produzione economica diminuisce per due trimestri consecutivi.

«I primi effetti dei dazi si fanno sempre più evidenti. Se in primavera le merci venivano esportate negli Stati Uniti per riempire i magazzini, la situazione per l’industria delle esportazioni si è ora notevolmente deteriorata. L’annuncio della riduzione dei dazi al 15% è un miglioramento netto rispetto al 39% iniziale. Tuttavia, la nuova tariffa è ancora molto elevata ed è difficile valutare quali condizioni siano associate all’accordo e quali conseguenze ne derivino concretamente. La riduzione della tariffa doganale può quindi essere considerata solo come il primo segnale di un accordo», afferma Renkert.

Continua la pressione al rialzo sul franco svizzero

Anche il franco svizzero continua a guadagnare valore. L’economia tedesca, la più grande economia d’Europa, ha ristagnato nel terzo trimestre. Le difficoltà nell’industria automobilistica tedesca continuano. Anche i fornitori ne sono fortemente colpiti. Il pacchetto di stimolo economico da 500 milioni di euro viene messo sempre più in discussione. Si critica il fatto che finora gran parte di esso sia stato destinato alla spesa per consumi, mentre gli investimenti sono stati piuttosto contenuti.

Negli Stati Uniti si è recentemente concluso il shutdown più lungo della storia. Durante questo periodo, il lavoro nelle autorità si è fermato. I dati economici, come quelli sul mercato del lavoro, non sono stati raccolti. Ciò rende più difficile per la Federal Reserve (Fed) prendere decisioni sulla politica dei tassi d’interesse, poiché deve ricorrere ad altre fonti di dati. A settembre l’inflazione negli Stati Uniti si è attestata al 3%, rimanendo quindi al di sopra dell’obiettivo del 2%.

«I prezzi nel settore alimentare hanno continuato a salire, il che ha portato a un crescente malcontento tra la popolazione. Ciò ha indotto il governo degli Stati Uniti a sopprimere senza indugio i dazi imposti su merci specifiche, come ad esempio il caffè. La fiducia dei consumatori ha continuato a diminuire e gli ultimi dati sul mercato del lavoro statunitense non mostrano un quadro chiaro. Se a dicembre la Fed dovesse abbassare ulteriormente i tassi, ciò potrebbe indebolire ulteriormente il dollaro e rendere più economiche le merci importate in Svizzera», afferma Renkert.

Metodologia

I tassi indicativi delle previsioni sui tassi di Comparis/HypoPlus si basano sui tassi ufficiali di circa 30 istituti di credito.

Maggiori informazioni

Dirk Renkert esperto di finanze telefono: 044 360 53 91 e-mail: media@comparis.ch comparis.ch/hypoplus

Chi è comparis.ch

Con oltre 80 milioni di visite all’anno, comparis.ch è uno dei siti web svizzeri più utilizzati. L’azienda confronta tariffe e prestazioni di casse malati, assicurazioni, banche, gestori di telefonia e presenta la più grande offerta online di auto e immobili in Svizzera. Grazie ad ampi confronti e valutazioni esaustive, Comparis porta trasparenza sul mercato, rafforzando così il potere decisionale dei consumatori. La società è stata fondata nel 1996 dall’economista Richard Eisler ed è di proprietà privata. L’azienda appartiene ancora oggi principalmente al suo fondatore. Comparis non è partecipata né dallo Stato né da altre imprese.