Medienmitteilung: «Krankenkassenprämien 2023 steigen um 5 Prozent»

- Bild-Infos

- Download

Ein Dokument

Medienmitteilung

Grundversicherungs-Prämienprognose von comparis.ch

«Krankenkassenprämien 2023 steigen um 5 Prozent»

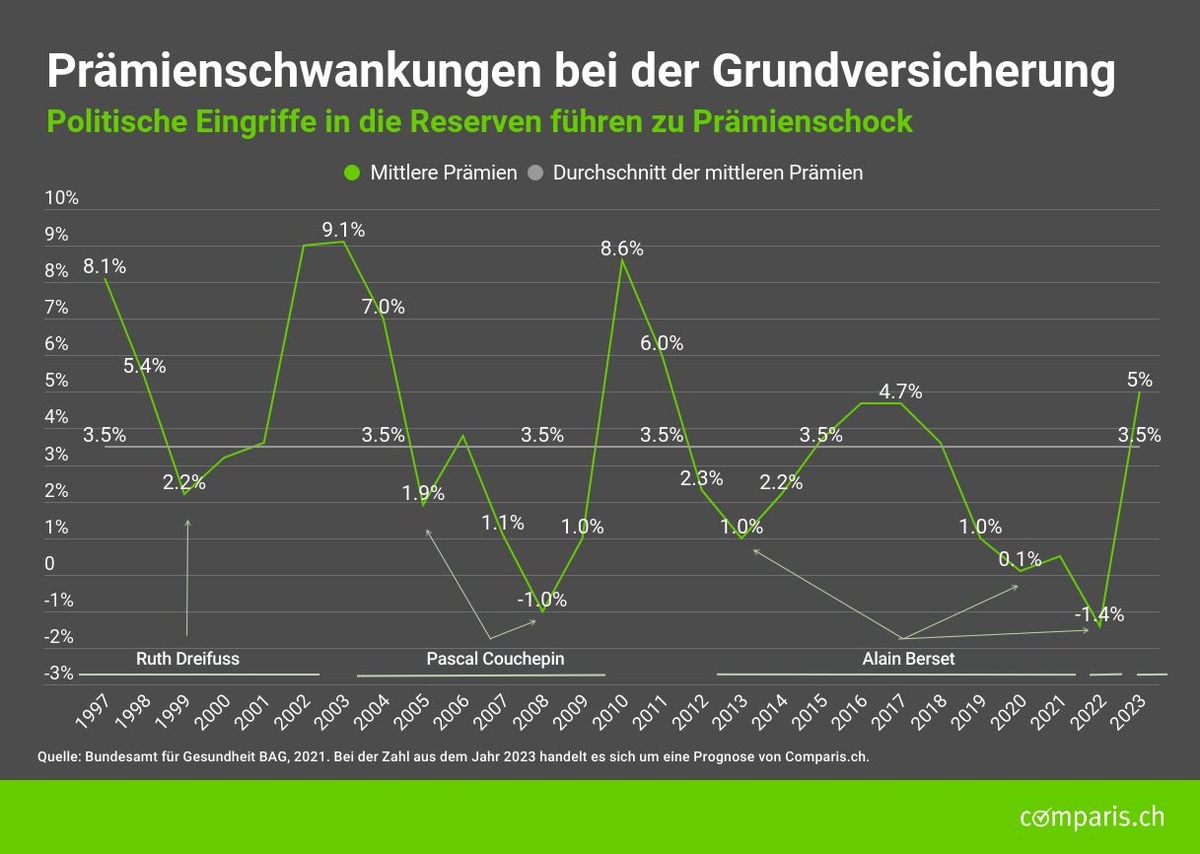

Die Grundversicherungsprämien steigen 2023 laut Comparis-Prognose im Schnitt um 5 Prozent. Laut Comparis-Krankenkassenexperte Felix Schneuwly wäre dieser Prämienschock ohne politischen Eingriff in die Reserven nicht nötig. «Die Krankenkassen wurden vom Bundesamt für Gesundheit gezwungen, Reserven abzubauen. Deshalb fehlt vielen von ihnen nun das Reservepolster, um die aktuellen Kostenschwankungen abzufedern», bemängelt er.

Zürich, 5. Mai 2022 – «Das pandemiebedingt veränderte Angebots- und Nachfrageverhalten, Long Covid als grosse Unbekannte sowie die unterschiedlich verzögerte Rechnungsstellung der Ärzte, Spitäler etc. erschweren Prognosen», erklärt Comparis-Krankenkassenexperte Felix Schneuwly. Nichtsdestotrotz sieht er klare Anzeichen, dass viele Versicherte 2023 mit Prämienerhöhungen von über 10 Prozent konfrontiert werden könnten. Im Schnitt rechnet er für die nächste Prämienrunde mit einem Anstieg der Grundversicherungsprämien von 5 Prozent.

Kostensteigerung nur teilweise durch die Pandemie bedingt

Seine Prognose basiert auf folgenden Annahmen: Das Wachstum der gesamten Gesundheitskosten in der Schweiz beträgt laut der neuesten *Prognose von Comparis und der ETH-Konjunkturforschungsstelle (KOF) für 2021 7,3 Prozent. Im laufenden Jahr steigen sie 1,3 Prozent und 2023 1,2 Prozent.

Das Wachstum des für die Krankenkassenprämien relevanten Kostenanteils betrug dabei im vergangenen Jahr 5,6 Prozent. Hier lassen sich allerdings grosse **Schwankungen beobachten. So sanken die Gesundheitskosten in der Grundversicherung pro versicherte Person im ersten Quartal 2020 gegenüber dem Vorquartal um 1,3 Prozent. Im letzten Quartal 2020 stiegen sie um 5,1 Prozent. Im ersten Quartal 2021 sanken die Kosten um 2,0 Prozent, im vierten Quartal 2021 stiegen sie um +5,6 Prozent nach +9,2 Prozent im zweiten und +8,3 Prozent im dritten Quartal. Laut dem Krankenkassenverband Santésuisse betrug das Wachstum im ersten Quartal 2022 5 Prozent.

«Die zwischen 2020 und 2022 aussergewöhnlich stark schwankenden Kosten können nur zum Teil mit der Pandemie erklärt werden und auch kaum für Kostenprognosen beigezogen werden», glaubt der Comparis-Krankenkassenexperte. Über alles gesehen geht er davon aus, dass die Kosten im laufenden und kommenden Jahr jeweils um etwa 2 Prozent steigen werden.

Schneuwly rechnet zudem damit, dass sich die Kostenschwankungen wieder beruhigen und sich das Kostenwachstum der medizinischen Leistungen zu Lasten der Grundversicherung in den nächsten Jahren im Bereich von 2 und 3 Prozent einpendeln wird; also etwa 1 Prozent über dem Wachstum der gesamten Gesundheitsausgaben.

Politischer Eingriff in die Reserven führt nicht das erste Mal zu Prämienschock

«Die Krankenkassen wurden vom Bundesamt für Gesundheit (BAG) gezwungen, Reserven abzubauen. Deshalb fehlt vielen von ihnen nun das Reservepolster, um die aktuellen Kostenschwankungen abzufedern», beobachtet Schneuwly. Viele Versicherte könnten deshalb für 2023 mit Prämienerhöhungen von über 10 Prozent konfrontiert werden, befürchtet er.

Die Krux: «Mit den Reserven an den Kapitalmärkten erzielten die Kassen so hohe Renditen, dass sie die Defizite des Versicherungsgeschäfts decken und bis Ende 2021 gleichzeitig die Reserven weiter erhöhen konnten», so Schneuwly. In den letzten 4 Jahren habe das BAG derweil angesichts der hohen Reserven bei der Prämiengenehmigung nicht mehr konsequent kostendeckende Prämien verlangt, wie es das Aufsichtsgesetz vorschreibe.

Mit einer Verordnungsänderung hat gemäss dem Comparis-Experten der Bundesrat im letzten Jahr den Druck auf die Versicherer erhöht, Reserven abzubauen, obwohl sich eine aussergewöhnliche Kostensteigerung abzeichnete. «Viele Kassen haben dem Druck des BAG bei der Prämiengenehmigung nachgegeben und mit weit unter den Kosten berechneten Prämien ihre Reserven zu stark abgebaut», ist Schneuwly überzeugt.

Weil die Kosten nicht mehr wie 2010 und 2011 um jährlich 4 Prozent, sondern nur noch um 2 bis 3 Prozent steigen und die Erträge auf den Kapitalmärkten weniger stark einbrechen als damals, wird seines Erachtens der Prämienschock 2023 mit 5 Prozent im Schnitt etwas milder ausfallen als 2010 und 2011.

Als Hauptursachen für den im Vergleich zu den ersten Jahren seit der Inkraftsetzung des Krankenversicherungsgesetzes (KVG) etwas gedämpften Kostenanstieg sieht Schneuwly folgende Faktoren: die 2012 eingeführte Spitalfinanzierung, der stetig verbesserte Risikoausgleich, der zunehmende Anteil der Grundversicherten mit Alternativen Versicherungsmodellen (AVM), die Medikamentenpreissenkungen und der begrenzte Anteil an den Kosten der Alterspflege.

«Stärker steigende Prämien ebnen Weg für untaugliche Kostenbremsen»

«Die gesundheitspolitische Kostenhysterie in Bundesbern birgt aber immer noch die grosse Gefahr, mehr zu schaden als zu nützen», warnt Schneuwly. So werden die Beschränkung der Ärztezulassungen und die Qualitätsvorlage gemäss Schneuwly unter dem Strich kaum zu Kosteneinsparungen führen, weil sie vor allem die Bürokratie aufblähen.

Stärker steigende Krankenkassenprämien ebnen gemäss Schneuwly zudem den Weg für untaugliche Kostenbremsen und Kostenziele. «Der indirekte Gegenvorschlag des Bundesrats zur Kostenbremse-Initiative der Mitte umfasst fünf A4-Seiten Gesetzestext, obwohl die Grundidee der Kostenziele in der Vernehmlassung massiv kritisiert worden ist», sagt der Comparis-Experte.

Zöge das Parlament hier nicht die Reissleine, würden auf Verordnungsstufe noch einmal fünf A4-Seiten Paragraphen folgen und sich das medizinische Fachpersonal noch mehr mit Bürokratie statt mit den Patientinnen und Patienten beschäftigen.

«Tempo bei KVG-Reformen wegnehmen statt steigern»

Das Parlament müsse nach Ansicht von Schneuwly bei den KVG-Reformen viel eher Tempo wegnehmen statt steigern und sauber evaluieren, mit welchen Gesetzesänderungen welche Wirkungen und welche unerwünschten Nebenwirkungen erzielt würden.

Comparis-Forderungen an die Gesundheitspolitik

- die einheitliche Finanzierung ambulanter und stationärer Leistungen (EFAS) endlich zu verabschieden;

- die Überregulierung im Bereich der medizinischen Qualität drastisch zu vereinfachen und auf Qualitätswettbewerb auszurichten;

- den Versicherern zu ermöglichen, nur wirksame, zweckmässige und wirtschaftliche Medizin zu Lasten der Grundversicherung zu vergüten, und

- den Handlungsspielraum für Versicherer und medizinische Leistungserbringer bei den Alternativen Versicherungsmodellen (AVM) in den Bereichen Leistungskatalog, Tarife und Preise, Prämien und Dauer der Versicherungsverträge zu erweitern. Über 70 Prozent der Versicherten haben schon ein Alternatives Versicherungsmodell. Tendenz weiter zunehmend.

Quellen

* KOF-Gesundheitskosten-Prognose

** BAG Monitoring der Krankenversicherungs-Kostenentwicklung (MOKKE)

Weitere Informationen:

Felix Schneuwly Krankenkassen-Experte Telefon: 079 600 19 12 E-Mail: media@comparis.ch comparis.ch

Über comparis.ch

Mit über 80 Millionen Besuchen im Jahr zählt comparis.ch zu den meistgenutzten Schweizer Websites. Das Unternehmen vergleicht Tarife und Leistungen von Krankenkassen, Versicherungen, Banken sowie Telecom-Anbietern und bietet das grösste Schweizer Online-Angebot für Autos und Immobilien. Dank umfassender Vergleiche und Bewertungen bringt das Unternehmen Transparenz in den Markt. Dadurch stärkt comparis.ch die Entscheidungskompetenz von Konsumentinnen und Konsumenten. Gegründet 1996 vom Ökonomen Richard Eisler beschäftigt das Unternehmen heute über 175 Mitarbeitende in Zürich.