Medienmitteilung: 10 Prozent mehr 3a-Sparende innert vier Jahren

- Bild-Infos

- Download

- Ein weiterer Medieninhalt

Ein Dokument

Medienmitteilung

Comparis-Umfrage zur privaten, gebundenen Vorsorge

10 Prozent mehr 3a-Sparende innert vier Jahren

Sieben von zehn Schweizer Erwerbstätigen sparen mit der Säule 3a. Das sind fast 10 Prozent mehr als vor vier Jahren. Ausserdem bewirtschaften 3a-Investorinnen und -Investoren ihre Anlagen heute aktiver. Das zeigt eine repräsentative Comparis-Umfrage. «Sinkende Umwandlungssätze, aber auch der festgefahrene politische Diskurs über Reformen in der Vorsorge bewegen die Schweizer dazu, das Schicksal in die eigene Hand zu nehmen und vermehrt privat vorzusorgen», sagt Leo Hug, Vorsorgeexperte von Comparis.

Zürich 22. April 2022 – Deutlich mehr Erwerbstätige sorgen heute in der Säule 3a vor als noch 2018. Vor 4 Jahren waren es 63,1 Prozent. Heute nutzen bereits 69,8 Prozent die steuerlich begünstigte private Vorsorge. Das ist eine Steigerung von 10 Prozent. Das zeigen zwei in den Jahren 2018 und 2022 vom Online-Vergleichsdienst comparis.ch durchgeführte Umfragen.

«Die Schweizer erkennen zusehends, dass sie im Alter mit der AHV und der Pensionskassenrente nicht über die Runden kommen, und setzen darum auf zusätzliche freiwillige Vorsorgemöglichkeiten», erklärt Comparis-Vorsorgeexperte Leo Hug den Anstieg.

Frauen haben deutlich aufgeholt

Mehr Männer als Frauen nutzen die Sparmöglichkeit über die Säule 3a. Zurzeit sind es 75,6 Prozent (2018: 70,1 Prozent). Die erwerbstätigen Frauen haben allerdings seit 2018 stark aufgeholt, nämlich von 55,9 Prozent auf 63,9 Prozent.

Über ein Viertel mehr 3a-Sparende in der italienischen Schweiz

Auch regional zeigen sich Unterschiede. Am beliebtesten ist das 3a-Sparen in der Deutschschweiz. 72,7 Prozent (2018: 65,1 Prozent) der Erwerbstätigen verfügen über eine Säule 3a. In der Romandie sind es erst 62,9 Prozent (2018: 60,1 Prozent). Zu einer eigentlichen Neueinschätzung der Bedeutung der privaten Vorsorge kam es in den letzten vier Jahren in der italienischen Schweiz: Dort stieg der Anteil der 3a-Sparenden um mehr als ein Viertel auf 60,3 Prozent (2018: 47,3 Prozent).

Versicherungen büssen Terrain ein

Bankenlösungen sind weiter auf dem Vormarsch: 70,7 Prozent (2018: 64,6 Prozent) der befragten Personen mit einer 3a-Vorsorge nutzen dafür Bankprodukte. Der Anteil jener mit einer 3a-Versicherungspolice oder einer Kombination von Police und Bankenlösung ist auf 42,0 Prozent (2018: 44,7 Prozent) zurückgegangen. «Bankenlösungen ermöglichen eine höhere Flexibilität bei den Einzahlungen. Das kommt den modernen Berufskarrieren entgegen, die immer seltener geradlinig verlaufen, sondern vermehrt durch Weiterbildungsphasen ohne Berufseinkommen oder durch Auslandsaufenthalte charakterisiert sind», so Hug.

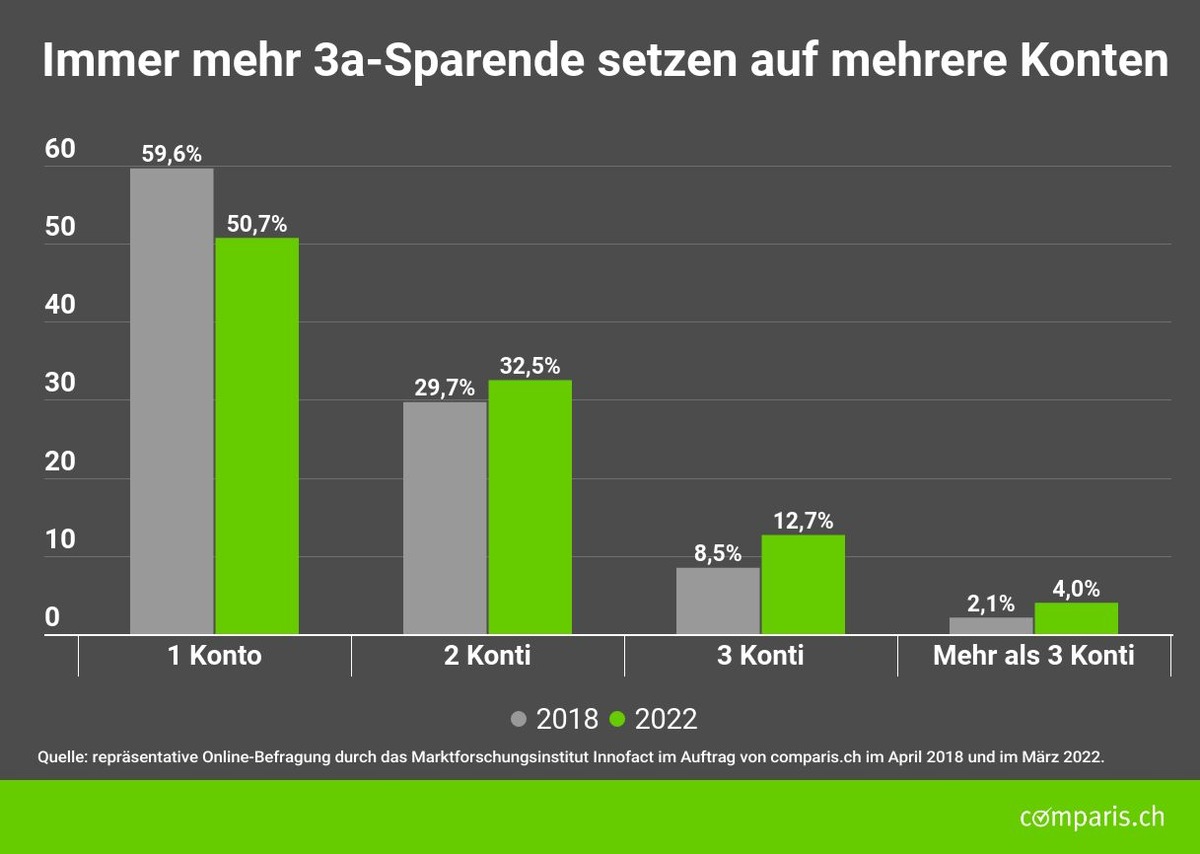

Fast die Hälfte der Erwerbstätigen hat mehr als ein Konto oder Depot

Die Schweizerinnen und Schweizer sind in den vergangenen vier Jahren nicht nur fleissiger beim Vorsorgesparen geworden, sondern auch kompetenter in Steuerfragen: Sie verteilen ihre 3a-Gelder vermehrt auf verschiedene Konten, um später die zusätzlichen Steuervorteile des gestaffelten Bezugs nutzen zu können. Mehr als ein Konto haben 49,3 Prozent der Befragten. Vor 4 Jahren waren es noch 40,4 Prozent.

«Bei den aktuellen Renditen von 0 bis 0,2 Prozent überrascht es nicht, dass die Lust an Zinsvergleichen von 3a-Konten nachgelassen hat», so Hug. Nur 43,5 Prozent (2018: 54,3 Prozent) der Befragten mit einem 3a-Konto oder 3a-Depot kennen die Grössenordnung der aktuellen 3a-Zinsen.

«Statt fast keine Zinsen mit gar keinen Zinsen zu vergleichen, haben wohl sehr viele Anleger ihre 3a-Gelder lieber direkt in Anlagefonds investiert. Zu Recht: Wer unter 55 Jahre alt ist, kann sein Geld in der gebundenen Vorsorge als langfristige Anlage betrachten, was den Kauf aktienlastiger Fonds rechtfertigt», sagt der Comparis-Vorsorgeexperte.

Treue zur Hausbank bröckelt

Die exklusive Beziehung der 3a-Sparenden zur Hausbank bröckelt: Nur noch 74,3 Prozent der 3a-Sparenden mit Bankprodukten geben an, dies bei ihrer Hausbank zu tun. Vor 4 Jahren waren es noch 80,8 Prozent gewesen. Der Anteil jener Banksparenden, die neben einem Konto bei der Hausbank oder ausschliesslich bei einer Drittbank in die Säule 3a einzahlen, ist seit 2018 von 25,5 auf 35,4 Prozent geschnellt. Gar kein 3a-Konto bei der Hausbank besitzen zurzeit 25 Prozent der Erwerbstätigen (2018: 16,5 Prozent).«Die Leute nutzen zusehends 3a-Angebote ausserhalb der eigenen Hausbank und optimieren die Steuereinsparmöglichkeiten durch die Nutzung mehrerer 3a-Konten», so Hug.

Glaubwürdigkeit der Bank entscheidend für einen Bankenwechsel

Vor einem Abzug eines bestehenden 3a-Kontos zu einer anderen Bank schrecken die meisten Vorsorgesparenden aber noch zurück. Nur 27,5 Prozent (2018: 23,4 Prozent) der Befragten geben an, jemals ein 3a-Vorsorgekonto von einer Bank zu einer anderen Bank gewechselt zu haben.

Gefragt nach den Beweggründen für einen Wechsel, geben nur 14,6 Prozent an, dass ein höherer Zinssatz sie dazu bewegen würde, das 3a-Konto auf eine andere Bank zu verlegen (2018: 13,0 Prozent). 35,8 Prozent (2018: 37,1 Prozent) würden sich vor einem Transfer eines Kontos nach der Mehrrendite abzüglich der Transaktionskosten erkundigen. 37,8 Prozent (2018: 33,9 Prozent) würden selbst bei realistisch höheren Ertragsaussichten erst dann wechseln, wenn die entsprechende Bank auch glaubwürdig ist.

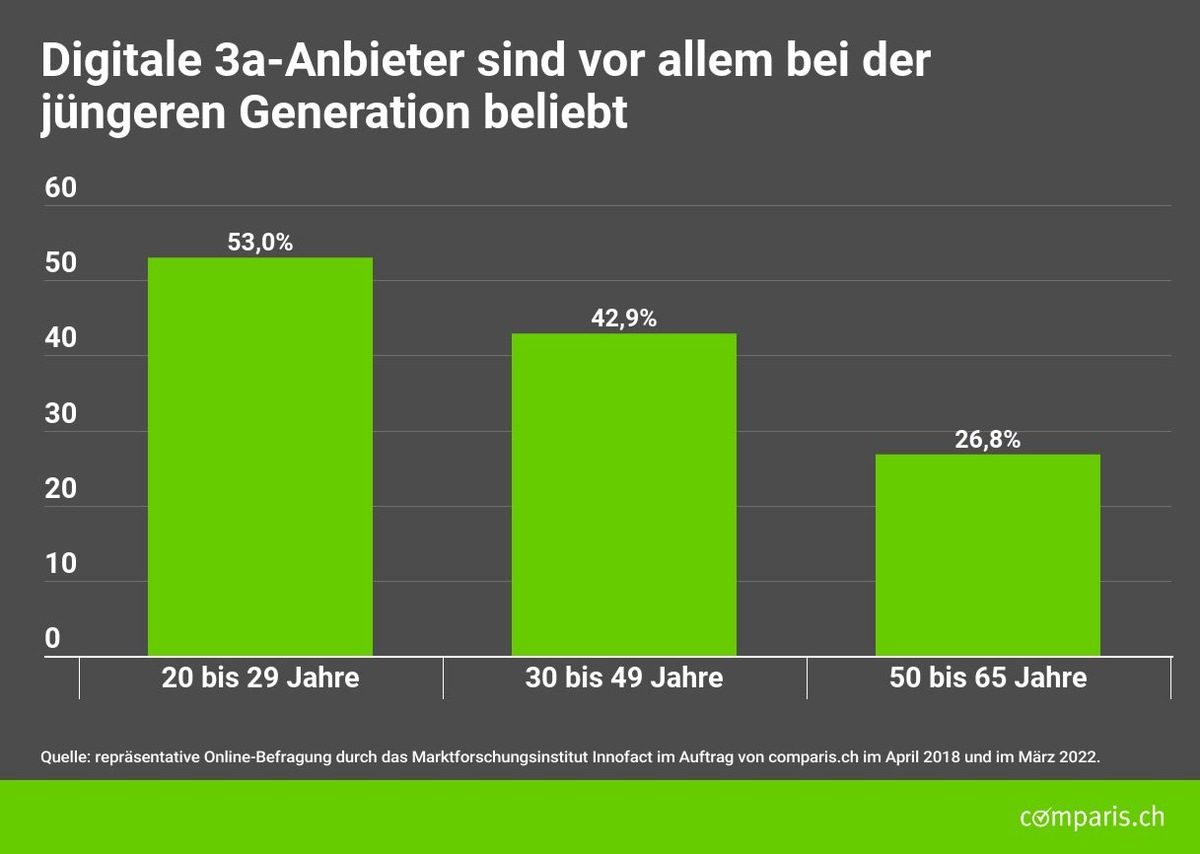

40 Prozent wählen digitale Anbieter

Eine neue Konkurrenz der traditionellen Banken sind die digitalen Anbieter. Erstmals untersuchte Comparis die Nutzung elektronischer Vertriebswege: 2 von 5 3a-Sparenden geben an, für ihre 3a-Einzahlung bereits schon einen digitalen Anbieter gewählt zu haben oder sehen es in diesem Jahr vor – Bei den Männern sind das 44,5 Prozent und bei den Frauen 33,4 Prozent.

Erwartungsgemäss ist dieser Verkaufskanal vor allem bei Jüngeren beliebt. 53 Prozent der 20- bis 29-Jährigen wählen eine solche Anlagelösung. Demgegenüber sind es bei den 50- bis 65-Jährigen lediglich 26,8 Prozent.

«Freiwillige Vorsorge muss ausgebaut werden»

Die Renten aus Pensionskasse und AHV decken rund 60 Prozent des Einkommens vor der Pensionierung ab. Für den gewohnten Lebensstil benötigen Pensionierte jedoch 80 Prozent des früheren Einkommens. «Das ist dem weitaus grösseren Teil der Werktätigen inzwischen bewusst geworden», liest Hug aus den Umfrageresultaten heraus.

Drei Viertel der Männer und fast zwei Drittel der Frauen sparen zusätzlich zur AHV und zur Pensionskasse auch in der Säule 3a. «Die Sparmöglichkeiten sind aber mit aktuell 6’883 Franken für Leute mit Anschluss an eine Pensionskasse leider sehr begrenzt. Gerade auch wegen der sinkenden Umwandlungssätze und damit auch tieferen Pensionskassenrenten muss die freiwillige Vorsorge in der Säule 3a ausgebaut werden», fordert der Comparis-Vorsorgeexperte.

Methodik

Die repräsentative Online-Befragung von Personen zwischen 20 und 65 Jahren wurde durch das Marktforschungsinstitut Innofact im Auftrag von comparis.ch im April 2018 unter 2’682 Personen und im März 2022 unter 2247 Personen durchgeführt.

Weitere Informationen: Leo Hug Vorsorge-Experte Telefon: 079 687 83 93 E-Mail: media@comparis.ch comparis.ch

Über comparis.ch Mit über 80 Millionen Besuchen im Jahr zählt comparis.ch zu den meistgenutzten Schweizer Websites. Das Unternehmen vergleicht Tarife und Leistungen von Krankenkassen, Versicherungen, Banken sowie Telecom-Anbietern und bietet das grösste Schweizer Online-Angebot für Autos und Immobilien. Dank umfassender Vergleiche und Bewertungen bringt das Unternehmen Transparenz in den Markt. Dadurch stärkt comparis.ch die Entscheidungskompetenz von Konsumentinnen und Konsumenten. Gegründet 1996 vom Ökonomen Richard Eisler beschäftigt das Unternehmen heute rund 175 Mitarbeitende in Zürich.