Communiqué de presse : Trop de fonds propres dans un projet hypothécaire : une solution peu judicieuse

- Bild-Infos

- Download

Ein Dokument

Communiqué de presse

Analyse Comparis sur les remises accordées sur les taux hypothécaires

Trop de fonds propres dans un projet hypothécaire : une solution peu judicieuse

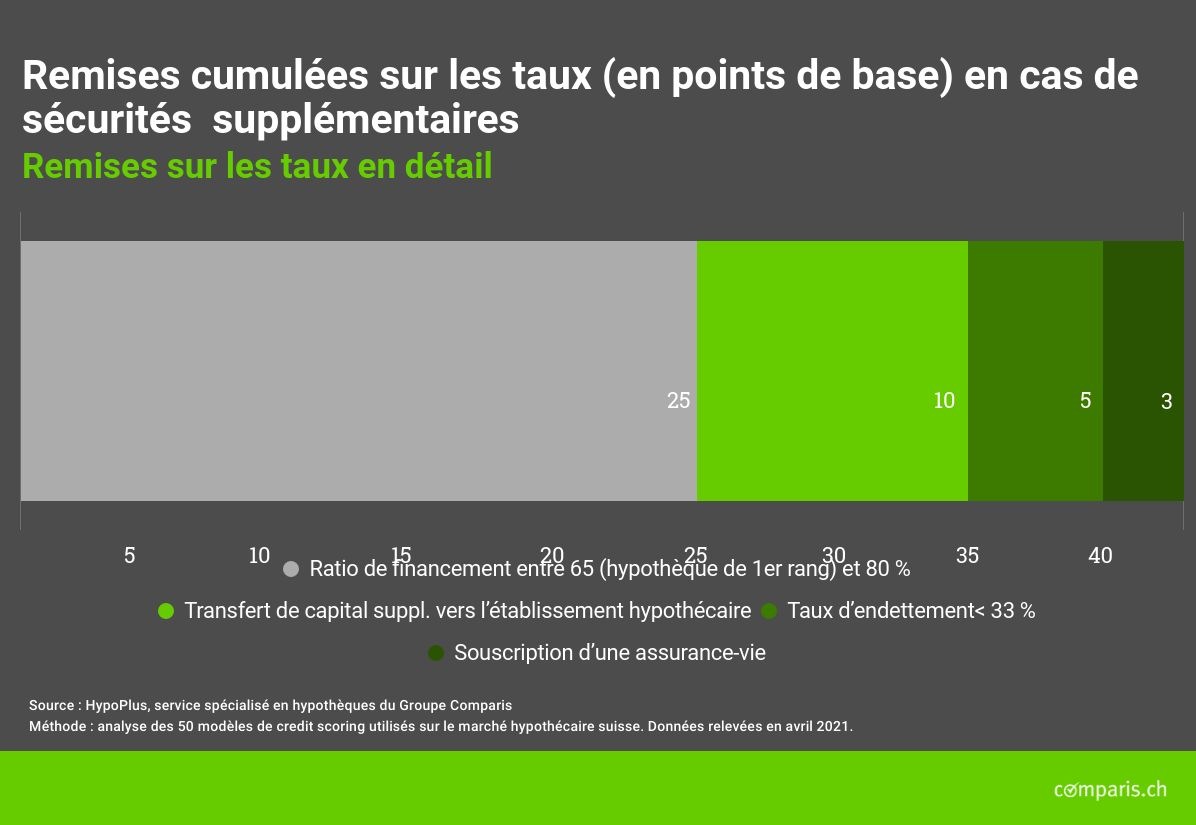

Les établissements hypothécaires accordent des remises sur les taux aux personnes qui acquièrent un bien immobilier avec un apport personnel de plus de 20 %. Une analyse réalisée par HypoPlus, le service spécialisé en hypothèques du groupe Comparis, révèle toutefois qu’il n’est pas avantageux de financer plus d’un tiers du montant avec des fonds propres. Il est préférable en revanche que le ratio de financement externe ne dépasse pas les deux tiers de la valeur immobilière. Dans ce cas, la baisse du taux hypothécaire peut atteindre 25 points de base.

Zurich, le 2ième juin 2021 – Les établissements hypothécaires octroient des taux d’intérêt plus bas aux personnes bénéficiant d’une bonne capacité de remboursement. Pour en profiter, les acheteuses et acheteurs apportent souvent davantage de fonds propres que les 20 % indispensables. Une analyse effectuée par HypoPlus, le service spécialisé en hypothèques du groupe Comparis, indique toutefois que les établissements hypothécaires n’accordent presque plus de remises supplémentaires sur les taux lorsque le ratio de financement externe passe sous la barre des 65 %. Apporter autant de fonds propres que possible lors de l’achat d’un bien immobilier n’est donc pas avantageux. Il est bien plus souhaitable en revanche que le ratio de financement externe ne dépasse pas les deux tiers de la valeur immobilière. Dans ce cas, la baisse du taux hypothécaire peut en effet atteindre 25 points de base.*

Limite de 65 % pour l’hypothèque de premier rang : un instrument capital

« Cela s’explique par le niveau de sécurité élevé assuré par les hypothèques dites de premier rang. Pour celles-ci, le ratio de financement externe est limité à 65 % », déclare Frédéric Papp, expert Argent chez Comparis. Si le bien immobilier doit faire l’objet d’une vente judiciaire, le prix de vente suffit en général à couvrir complètement l’hypothèque de premier rang. « Un ratio de financement externe encore plus bas n’apporte donc que peu de sécurité supplémentaire aux établissements hypothécaires », ajoute F. Papp.

Remise sur les taux en cas de changement d’établissement

L’analyse d’HypoPlus montre que changer de banque pour un prestataire meilleur marché permet aussi d’obtenir une minoration du taux d’intérêt, comprise en moyenne entre 5 et 10 points de base. Par ailleurs, transférer vers le nouvel établissement hypothécaire son compte salaire ainsi qu’un capital supplémentaire d’au moins environ 10 % du montant de l’hypothèque augmente encore les chances de bénéficier de la remise maximale.

« L’existence d’un capital supplémentaire indique à l’établissement que les emprunteuses ou emprunteurs n’ont pas eu à aller jusqu’à la limite du ratio de financement externe », commente F. Papp. Cela diminue le risque de crédit. « Les transferts de fortune offrent par ailleurs de nouvelles opportunités de vente aux organismes prêteurs pour leurs propres produits de placement », précise l’expert Argent.

Un bon taux d’endettement a peu d’influence sur le taux hypothécaire

Autre point que soulignent les données de l’analyse d’HypoPlus : le taux d’endettement n’influence le taux hypothécaire que de manière minime. Pour l’acquisition d’un bien immobilier, on considère qu’un taux d’endettement est raisonnable si les mensualités ne représentent pas plus d’un tiers du revenu du ménage créditeur. Un excellent taux d’environ 18 % (le taux habituel étant de 33 %) réduit les taux indicatifs de seulement 5 points de base dans le meilleur des cas. « Pour les établissements hypothécaires, le taux d’endettement sert principalement à déterminer si l’hypothèque souhaitée peut être accordée », explique F. Papp.

Il est possible d’économiser davantage en choisissant une compagnie d’assurance pour son contrat hypothécaire : la conclusion d’une assurance-vie auprès de l’établissement octroyant l’hypothèque permet d’obtenir une réduction de taux de 3 points de base en moyenne. Et les remises sur les taux sont cumulables.

Attention aux amortissements excessifs

La prudence s’impose lorsqu’il s’agit de l’amortissement d’une hypothèque : « Amortir trop et trop rapidement, c’est prendre le risque de ne pas avoir assez de liquidités à disposition au moment de la retraite pour maintenir son niveau de vie. En outre, pendant la retraite aussi bien que durant les quelques années qui la précèdent, il est souvent difficile d’augmenter son hypothèque », prévient F. Papp.

Pour plus d'informations : Frédéric Papp Expert Argent Téléphone: 044 360 53 91 E-mail: media@comparis.ch comparis.ch

À propos de comparis.ch Avec plus de 80 millions de visites chaque année, comparis.ch compte parmi les sites Internet les plus consultés de Suisse. L’entreprise compare les tarifs et les prestations des caisses maladie, des assurances, des banques et des opérateurs de télécommunications. Elle présente aussi la plus grande offre en ligne de Suisse pour l’automobile et l’immobilier. Avec ses comparatifs détaillés et ses analyses approfondies, elle contribue à plus de transparence sur le marché. comparis.chrenforce ainsi l’expertise des consommatrices et des consommateurs à la prise de décision. Fondée en 1996 par l’économiste Richard Eisler, l’entreprise compte aujourd’hui plus de 200 collaborateurs à Zurich.