Automobilindustrie vor stürmischen Zeiten

- Informations

- Download

- Un autre contenu multimédia

München (ots)

- Bis 2030 steigt die weltweite automobile Wertschöpfung um 30

Prozent

- Welt-Pkw-Produktion wächst ebenfalls um 30 Prozent auf 123 Mio.

Einheiten

- Nordamerika, Europa, Japan und Korea geben zehn Prozentpunkte

Wertschöpfungsanteil an Schwellenländer ab

- Hersteller und Zulieferer werden trotz steigenden Kostendrucks

signifikante Investitionen tätigen und Geschäftsmodelle umbauenDie globale Automobilindustrie erlebt einen fundamentalen Wandel in neuer Dimension. Eine beschleunigte Internationalisierung, neue Fertigungsmethoden im Zuge von Industrie 4.0 und vielfältige technische Innovationen insbesondere für E-Mobilität und autonomes Fahren stellen die Unternehmen vor neue Herausforderungen. Dies betrifft nicht nur die Hersteller, sondern vor allem auch die Zulieferer. Sie werden in vielen Fällen ihr bisheriges Geschäftsmodell überprüfen und oftmals umsteuern, damit sie zukunftsfähig bleiben. Der Verbrennungsmotor - und damit ein Kernstück der deutschen Zulieferkompetenz - bleibt zwar auch in den kommenden Jahren auf der Agenda, doch werden die Wachstumsraten für die Elektromobilität deutlich höher sein. Wie sich der Fahrzeugbau bis 2030 verändern wird und wie Unternehmen der Branche darauf reagieren können - ¬das zeigt die Studie "Future Automotive Industry Structure - FAST 2030", die die Strategieberatung Oliver Wyman gemeinsam mit dem Verband der Automobilindustrie (VDA) zum dritten Mal erstellt hat. Sie analysiert die wichtigsten Techniktrends und deren Implikationen für die Wertschöpfung der Industrie und zeigt auf, wie sich Automobilzulieferer auch in stürmischen Zeiten behaupten können.

Elektromobilität, Digitalisierung und neue Formen der urbanen Mobilität sind - neben immer strengeren CO2-Vorgaben - die Treiber der Entwicklung. Darauf richten sich Hersteller und Zulieferer bereits ein. Die vernetzte Fertigung in Zeiten von Industrie 4.0 bietet neue Chancen und Effizienzgewinne gerade auch in der Produktion. Neue Technologien wie Elektroantriebe, das autonome Fahren und neuartige Formen der Interaktion mit dem Auto fordern von manchen Zulieferern einen Umbau und eine Erweiterung der bisherigen Produktpalette - zukünftig werden immer mehr softwaregetriebene, dynamische Fahrzeug- und Powerkontrollsysteme gebraucht. "Der Wandel im Automobilbau ist fundamentaler als je zuvor, denn er vollzieht sich auf Kunden-, Prozess- und Produktebene zugleich", sagt Jörn Buss, Partner bei Oliver Wyman. "Der Automobilindustrie stehen stürmische Zeiten bevor. Mit ihrer hohen Innovationsgeschwindigkeit sind die deutschen Hersteller und Zulieferer auf die neuen Herausforderungen vorbereitet."

Eine echte Herausforderung für einige Zulieferer

"Die deutsche Automobilindustrie hat in den vergangenen Jahren ihren Absatz weltweit kontinuierlich gesteigert und Marktanteile gewonnen. Allerdings sind die Unternehmen weit davon entfernt, sich auf der aktuell guten wirtschaftlichen Lage auszuruhen zu wollen. Sie investieren massiv in neue Technologien, auf der Antriebsseite ebenso wie bei der Digitalisierung. Insbesondere die deutsche Automobilzulieferindustrie befindet sich aufgrund ihrer konsequenten Internationalisierung in den vergangenen zehn Jahren in einer Position der Stärke. Damit sind gute Voraussetzungen gegeben, um auch die neuen Herausforderungen in einem sich verschärfenden Wettbewerbsumfeld anzupacken", sagt VDA-Präsident Bernhard Mattes. Die Zeichen stehen weiter auf Wachstum: Weltweit wurden im Jahr 2017 95 Millionen Pkw und leichte Nutzfahrzeuge gebaut. Im Jahr 2030 prognostiziert die Studie ein Volumen von 123 Millionen Fahrzeugen - ein Plus von 30 Prozent. Die automobile Wertschöpfung soll im gleichen Zeitraum inflationsbereinigt auf über 1,1 Billionen Euro steigen - auch dies ein Zuwachs von rund 30 Prozent.

Allerdings ist dieses Wachstum verknüpft mit erheblichen strukturellen Veränderungen - regional, technologisch und wirtschaftlich. Die Neuwagenkäufer werden weltweit anspruchsvoller, auch verändern sich ihre Mobilitätswünsche in Richtung Nutzerorientierung. Die Nachfrage nach hochwertig ausgestatteten Fahrzeugen steigt weiter, gleichzeitig nimmt aber auch die Preiselastizität der Nachfrage zu. Johannes Berking, Principal bei Oliver Wyman; "Die Produktivitätsanforderungen an die Unternehmen werden entsprechend anspruchsvoller, Hersteller und Zulieferer werden darauf in ihrer Produkt- und Wertschöpfungsstrategie reagieren. Der Druck zur weiteren Senkung der Produktkosten wird in der gesamten Wertschöpfungskette erkennbar sein, also auch bei den Zulieferern."

Den Takt geben die Hersteller vor. Sie werden Entwicklung, Produktion und auch die Lieferantenbasis in Zukunft noch stärker in den wachsenden Absatzmärkten etwa in Asien positionieren. Von Zulieferern wird erwartet, dass sie diesen Weg mitgehen. "Dies setzt vor allem kleine und mittelständische Zulieferer bis 50 Millionen Euro Jahresumsatz unter Zugzwang, die eigene Internationalisierung voranzutreiben", so Berking. Rund 90 Prozent der deutschen Zulieferindustrie sind kleine und mittlere Unternehmen. Doch auch die größeren Supplier richten sich auf die Veränderung ein. Der Hochlauf der Elektromobilität macht die Spielräume für das traditionelle Geschäft enger. Im Jahr 2030 werden laut der Studie Elektroautos (BEV) rund ein Viertel des Pkw-Weltmarktes ausmachen. Der Anteil der Hybrid-Fahrzeuge steigt auf 37 Prozent. Nicht nur der technische Wandel sorgt für Druck: "Lokale Beschaffungsquoten bis zu 80 oder 90 Prozent je nach Hersteller sowie globale Plattformen erfordern von den deutschen Automobilzulieferern ein noch stärkeres Engagement im Ausland, damit sie auch weiterhin im Geschäft sind", sagt Berking.

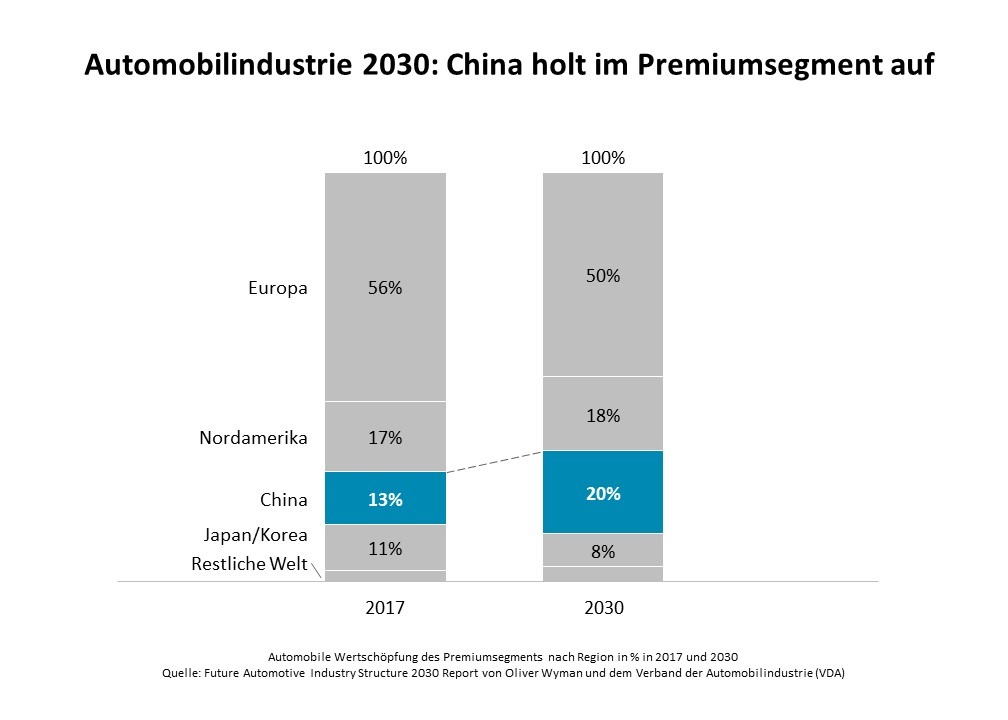

China holt auch im Premiumsegment auf

Die Autoren gehen davon aus, dass sich die Wertschöpfung der globalen Automobilindustrie erheblich zugunsten der Schwellenländer verschiebt. Bis 2030 werden laut Studie Nordamerika, Europa, Japan und Korea zusammen zehn Prozentpunkte Wertschöpfungsanteil an Schwellenländer verlieren. Schon in den Jahren 2012 bis 2016 konnte beispielsweise China die Zahl der OEM-Werke im Land um rund ein Drittel von 32 auf 42 steigern. "China wird in der Produktion bald Europa von der Spitzenposition verdrängen", prognostiziert Buss.

Der Studie zufolge wird Europa im Jahr 2030 mit immer noch 50 Prozent der gesamten Wertschöpfung zwar weiter das Premiumsegment dominieren (2017: 56 Prozent), der Anteil Chinas am Premiumsegment wird allerdings von 13 Prozent auf 20 Prozent steigen. "Die 'Glokalisierung' der eigenen Wertschöpfung, also die globale Gestaltung der eigenen Produkte und Prozesse, wird für die Zulieferer mehr und mehr wettbewerbsentscheidend", sagt Berking. Hinzu kommt, dass sich die Fahrzeuge und damit ihre Komponenten inhaltlich stark verändern. "Bereits heute entwickeln Automobilzulieferer ein neues Produktverständnis, weil sie am Markt für vernetzte Fahrzeuge teilhaben wollen. Immer wichtiger werden digitale Dienste und Anwendungen für das Fahrzeug, die auf Softwarelösungen basieren."

Neue Geschäftsmodelle weisen den Weg

Gute Aussichten auf margenstarkes Wachstum etwa bietet laut Studie in Zukunft die Rolle des Digitalen Integrators. Dieser wird dank hoher Fähigkeiten etwa bei der Integration von Software und der Digitalisierung von Produkten sowie eines globalen Produktions- und Entwicklungsnetzwerks für Hersteller unverzichtbar. Sogenannte Tier-0,5-Zulieferer dagegen könnten sich zwischen OEM und Premiumlieferanten (Tier 1) schieben. Sie bieten noch komplexere Systeme an, etwa komplette Fahrgestell-"Skateboards" für E-Autos oder Gesamtsysteme für autonomes Fahren. Am anderen Ende der Wertschöpfungskette werden sich Online- und direkte Aftermarket-Geschäfte stark entwickeln und Zulieferer herausfordern.

Viele Unternehmen bereiten sich schon auf die stürmischen Zeiten vor. Die Handlungsfelder sind vielfältig und reichen von schnellerem Launch-Management über Wachstums- und Investitionsfinanzierung in einem anspruchsvolleren Zinsumfeld bis hin zur Gewinnung neuer Talente. "Ein wichtiges Erfolgskriterium gerade für kleine und mittlere Zulieferer besteht darin, ob es ihnen gelingt, hoch qualifizierte und motivierte junge Mitarbeiter im globalen Talentwettbewerb an sich zu binden," sagt Buss und resümiert: "Nur wer schon heute den Grundstein zum Umbau und Umdenken legt, wird zukünftig erfolgreich sein. 'Re-innovation in einer Zeit der Disruption' wird in einer durch Konsolidierung und Neuordnung bestimmten Zuliefererlandschaft zur Überlebensstrategie, an die sich auch die Hersteller anpassen müssen."

Über die Studie

Für die Studie "Future Automotive Industry Structure - FAST 2030" hat Oliver Wyman in Zusammenarbeit mit dem Verband der Automobilindustrie (VDA) analysiert, welche Faktoren den Umbruch in der Automobilindustrie bewirken und wie sich besonders die Zulieferer darauf einstellen können. Hunderte Verantwortliche bei Herstellern und Zulieferern weltweit sowie unabhängige Technologieexperten wurden dazu zwischen August 2017 und Januar 2018 befragt.

Kontakt:

Oliver Wyman

Maike Wiehmeier, Communications Manager DACH, Oliver Wyman, Tel. +49

89 939 49 464, Mobil +49 175 290 5074;

maike.wiehmeier@oliverwyman.com

VDA

Eckehart Rotter, Leiter Presseabteilung/Head of Press Department,

Verband der Automobilindustrie (VDA); Tel. +49 30 897842-120, Mobil

+49 179 4712154; rotter@vda.de