Comunicato stampa: La pressione al rialzo sulle ipoteche a tasso fisso persiste

- Informations

- Download

Un document

Comunicato stampa

Previsioni di Comparis sui tassi ipotecari

La pressione al rialzo sulle ipoteche a tasso fisso persiste

Nonostante l’inflazione moderata e una politica monetaria ancora accomodante della Banca nazionale svizzera (BNS), è improbabile che nei prossimi mesi le ipoteche a tasso fisso diventino più convenienti. L’aumento dei tassi d’interesse a lungo termine del mercato dei capitali, l’elevato debito pubblico e i rischi geopolitici fanno sì che la pressione al rialzo sui tassi ipotecari permanga. Comparis prevede quindi tassi di riferimento stabili o leggermente più alti per le ipoteche a tasso fisso. «Chi deve rinnovare un’ipoteca nei prossimi mesi non dovrebbe sperare in tassi di interesse nettamente più bassi. Nella situazione attuale, molti fattori indicano che la pressione al rialzo sulle ipoteche a tasso fisso persisterà nei prossimi mesi», afferma Dirk Renkert, esperto Comparis in finanze.

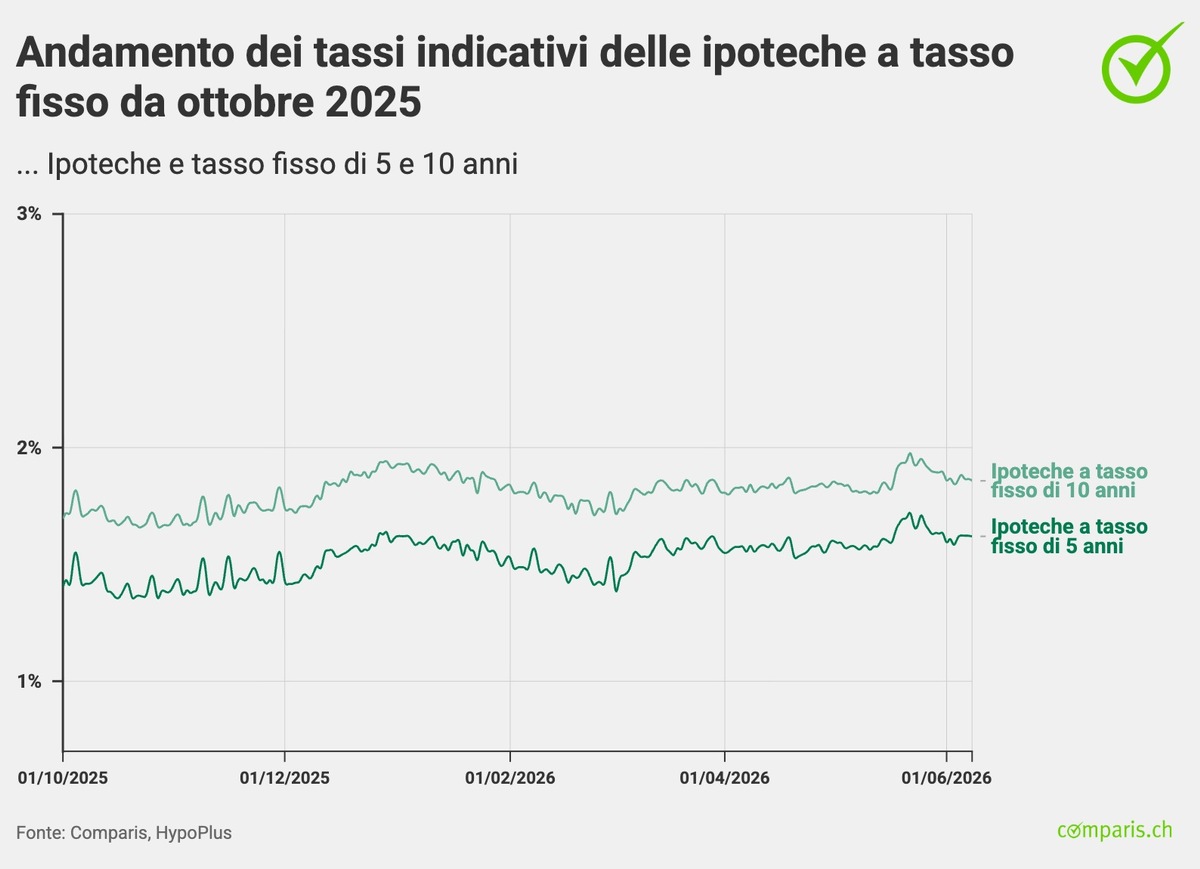

Zurigo, 11 giugno 2026 – Cattive notizie per i titolari di ipoteche: i tassi di riferimento (i cosiddetti tassi indicativi) per le ipoteche a tasso fisso di 10 anni, pubblicati da oltre 30 istituti di credito, sono attualmente dell’1,86% (stato all’8 giugno) e sono quindi inferiori di 0,07 punti percentuali rispetto all’inizio dell’anno (1,93%). In questo periodo i costi di rifinanziamento delle banche, i cosiddetti swap, sono cambiati solo leggermente. Lo swap su tassi d’interesse a 10 anni in CHF, pari allo 0,68% (dato aggiornato all’8 giugno), si attesta quasi allo stesso livello di inizio anno, allo 0,66%. Il rendimento delle obbligazioni federali a 10 anni, il cosiddetto tasso di interesse a pronti della Banca nazionale svizzera (BNS), è aumentato sensibilmente di 0,15 punti percentuali, passando dallo 0,33% di inizio anno allo 0,48%. Il tasso di inflazione in Svizzera è aumentato e a maggio si è attestato al +0,6% rispetto allo stesso mese dell’anno precedente.

«I tassi ipotecari svizzeri si trovano attualmente in una situazione di tensione tra una politica monetaria ancora accomodante della BNS e l’aumento dei tassi d’interesse a lungo termine del mercato dei capitali», afferma Dirk Renkert, esperto Comparis in finanze. «Mentre i costi di finanziamento a breve termine rimangono bassi a causa del moderato livello dei tassi di riferimento, gli investitori chiedono rendimenti sempre più elevati per i titoli di Stato a lunga scadenza. Questo andamento è particolarmente marcato negli Stati Uniti, dove i rendimenti dei titoli di Stato a lungo termine hanno raggiunto livelli che non si registravano prima della crisi finanziaria del 2007», continua Renkert.

Anche in Europa, negli ultimi mesi, i rendimenti dei titoli di Stato a lungo termine sono aumentati. Grazie alle sue solide finanze pubbliche e al suo status di porto sicuro, la Svizzera rimane un caso eccezionale. Tuttavia, non può sfuggire completamente agli sviluppi dei mercati internazionali dei capitali.

L’economia svizzera si dimostra più solida rispetto a quella di molti paesi limitrofi

Nonostante le numerose incertezze, l’economia svizzera continua a dimostrarsi resiliente. La crescita economica rimane al di sotto della media, ma al momento non si profila una recessione. Il mercato del lavoro è solido, la disoccupazione rimane bassa e la fiducia dei consumatori si è recentemente stabilizzata.

In confronto, numerose economie europee continuano a lottare con problemi strutturali. La Germania, in particolare, soffre di una debole produzione industriale, di una domanda di consumo contenuta e delle conseguenze della trasformazione economica. Negli ultimi mesi, le previsioni di crescita sono state ripetutamente riviste al ribasso.

«La Svizzera è attualmente una delle economie più resilienti d’Europa. La crescita rimane modesta. Allo stesso tempo, tuttavia, mancano i tipici segnali di una recessione. Con il forte aumento dei prezzi dell’energia e il rincaro generale, anche i timori di una deflazione sono svaniti. Pertanto, non vi è alcuna pressione immediata sulla BNS affinché allenti ulteriormente la politica monetaria», spiega Renkert.

In Svizzera l’inflazione rimane moderata

Una delle ragioni principali della situazione relativamente stabile in Svizzera è l’inflazione costantemente moderata. Sebbene il conflitto nel Vicino Oriente abbia temporaneamente causato un aumento significativo dei prezzi dell’energia e creato nuove incertezze per le catene di approvvigionamento globali, l’inflazione continua a muoversi all’interno della fascia target della BNS tra lo 0 e il 2%.

La maggiore incertezza sui mercati finanziari internazionali ha fatto aumentare la domanda di franchi svizzeri. Il franco più forte riduce i costi per i beni importati e contrasta così una parte del rincaro globale.

«Per la Svizzera il franco forte agisce attualmente come ulteriore protezione contro l’inflazione. Mentre altri paesi soffrono maggiormente per l’aumento dei costi dell’energia e dei trasporti, la pressione sui prezzi in Svizzera rimane relativamente moderata. Dal punto di vista odierno, non è quindi prevedibile che la BNS modifichi radicalmente la sua politica monetaria nei prossimi mesi. Nello scenario di base, il tasso guida dovrebbe rimanere allo 0%. Solo se, contrariamente alle aspettative, l’inflazione dovesse aumentare in modo significativo, non si può escludere un aumento del tasso guida», afferma Renkert.

I mercati obbligazionari internazionali inviano segnali di allarme

Mentre l’andamento dell’inflazione in Svizzera si è calmato, i tassi a lungo termine a livello mondiale rimangono sottoposti a pressioni al rialzo. Gli investitori osservano con occhio sempre più critico l’aumento del debito pubblico di molti paesi industrializzati.

Gli Stati Uniti sono al centro dell’attenzione. Il debito pubblico americano si sta avvicinando alla soglia dei 40 trilioni di dollari. Allo stesso tempo, il fabbisogno di finanziamento continua ad aumentare. Anche in Europa, i vasti programmi di spesa comportano un onere aggiuntivo per i bilanci pubblici.

Questo sviluppo sta cambiando la percezione dei mercati finanziari. Gli investitori chiedono nuovamente premi di rischio più elevati per i titoli di Stato a lunga scadenza, il che fa aumentare i rendimenti.

«Per molti anni gli Stati hanno potuto aumentare il loro debito in modo praticamente illimitato, senza che ciò avesse ripercussioni significative sui costi di finanziamento. Nel frattempo stiamo assistendo a un’inversione di tendenza. I mercati stanno ricominciando a considerare i rischi a lungo termine», spiega Renkert.

Il conflitto nel Vicino Oriente rimane il principale fattore di incertezza

Oltre al debito pubblico, la situazione geopolitica rappresenta il principale fattore di incertezza per i prossimi mesi. In particolare, le tensioni nel Vicino Oriente sono seguite con attenzione dai mercati finanziari.

Un’ulteriore escalation potrebbe aumentare significativamente i prezzi dell’energia e causare nuovi oneri per il commercio mondiale. Particolarmente critica sarebbe una compromissione a lungo termine di importanti vie di trasporto o una carenza di forniture di petrolio e gas.

«Il conflitto nel Vicino Oriente è attualmente il principale fattore di rischio a breve termine per i mercati dei capitali. Nello scenario di base, tuttavia, partiamo dal presupposto che gli effetti sull’economia mondiale rimarranno limitati. Se invece la situazione dovesse peggiorare in modo significativo, le aspettative di inflazione potrebbero nuovamente aumentare e i tassi a lungo termine potrebbero subire ulteriori pressioni», avverte Renkert.

«Le ipoteche a tasso fisso dovrebbero registrare un movimento laterale o addirittura un leggero rincaro»

Per il mercato ipotecario svizzero ne risulta un quadro eterogeneo. Da un lato, l’inflazione bassa, l’economia stabile e la politica monetaria invariata della BNS forniscono sostegno. Dall’altra, l’aumento del debito pubblico, i rischi geopolitici e i rendimenti più elevati sui mercati internazionali dei capitali impediscono un calo significativo dei tassi ipotecari a lungo termine.

«Nei prossimi mesi i tassi di riferimento per le ipoteche a tasso fisso dovrebbero quindi rimanere al livello attuale o addirittura aumentare leggermente. Un calo significativo, invece, sembra probabile solo se l’economia dovesse indebolirsi in modo inaspettatamente forte e l’economia globale dovesse entrare in recessione. «Chi deve rinnovare un’ipoteca nei prossimi mesi non dovrebbe sperare in tassi di interesse nettamente più bassi. Nella situazione attuale, molti fattori indicano che la pressione al rialzo sulle ipoteche a tasso fisso persisterà nei prossimi mesi», afferma Dirk Renkert, esperto Comparis in finanze.

Consigli per i titolari di un’ipoteca

Sfruttare la debolezza del mercato:

Conviene osservare il mercato ipotecario e approfittare in modo mirato dei momenti favorevoli per stipulare un’ipoteca. Nella panoramica dei tassi di Comparis, aggiornata quotidianamente, si trova una panoramica della situazione di mercato.

Scegliere una strategia di rischio adeguata:

I tassi ipotecari più bassi non dovrebbero essere l’unico criterio per la scelta. Chi ha difficoltà a far fronte all’aumento dei tassi d’interesse può optare per le ipoteche a tasso fisso, mentre i mutuatari più flessibili dal punto di vista finanziario possono scegliere anche le ipoteche Saron.

Rispettare le scadenze importanti durante la pianificazione:

Se si decide di rinnovare un’ipoteca a tasso fisso, bisogna rispettare i termini di disdetta, che possono essere anche di 6 mesi, e iniziare per tempo la pianificazione. Anche la documentazione dovrebbe essere preparata per tempo e si dovrebbe prevedere un periodo di preparazione sufficiente.

Considerare la sostenibilità durante la vecchiaia:

La situazione reddituale in età avanzata è fondamentale, perché la sostenibilità può diminuire in caso di reddito basso. Pertanto, occorre verificare per tempo se è opportuno un ammortamento parziale.

Non accettare la prima offerta che si riceve:

Il tasso d’interesse offerto dalla banca è negoziabile. Infatti, tra i tassi indicativi pubblicati dagli istituti ipotecari e quelli ottenuti dopo una negoziazione c’è spesso un divario molto grande.

Metodologia

I tassi indicativi delle previsioni sui tassi di Comparis/HypoPlus si basano sui tassi ufficiali di circa 30 istituti di credito.

Maggiori informazioni

Dirk Renkert esperto di finanze telefono: 044 360 53 91 e-mail: media@comparis.ch comparis.ch/hypoplus

Chi è comparis.ch

Con oltre 80 milioni di visite all’anno, comparis.ch è uno dei siti web svizzeri più utilizzati. L’azienda confronta tariffe e prestazioni di casse malati, assicurazioni, banche, gestori di telefonia e presenta la più grande offerta online di auto e immobili in Svizzera. Grazie ad ampi confronti e valutazioni esaustive, Comparis porta trasparenza sul mercato, rafforzando così il potere decisionale dei consumatori. La società è stata fondata nel 1996 dall’economista Richard Eisler ed è di proprietà privata. L’azienda appartiene ancora oggi principalmente al suo fondatore. Comparis non è partecipata né dallo Stato né da altre imprese.