Communiqué de presse : La pression à la hausse sur les hypothèques à taux fixe persiste

- Informations

- Download

Un document

Communiqué de presse

Prévisions de Comparis sur les taux hypothécaires

La pression à la hausse sur les hypothèques à taux fixe persiste

Malgré une inflation modérée et une politique monétaire toujours souple de la Banque nationale suisse (BNS), les hypothèques à taux fixe ne devraient guère baisser dans les mois à venir. La hausse des taux d’intérêt à long terme sur le marché des capitaux, l’endettement public élevé et les risques géopolitiques sont les causes de la persistance de la pression à la hausse. Comparis s’attend donc à ce que les taux indicatifs des hypothèques à taux fixe restent stables ou augmentent légèrement. « Celles et ceux qui doivent prolonger une hypothèque ces prochains mois ne devraient pas miser sur des taux nettement plus bas. Dans la situation actuelle, de nombreux éléments indiquent que la pression à la hausse sur les hypothèques à taux fixe persistera dans les mois à venir », déclare Dirk Renkert, expert Argent chez Comparis.

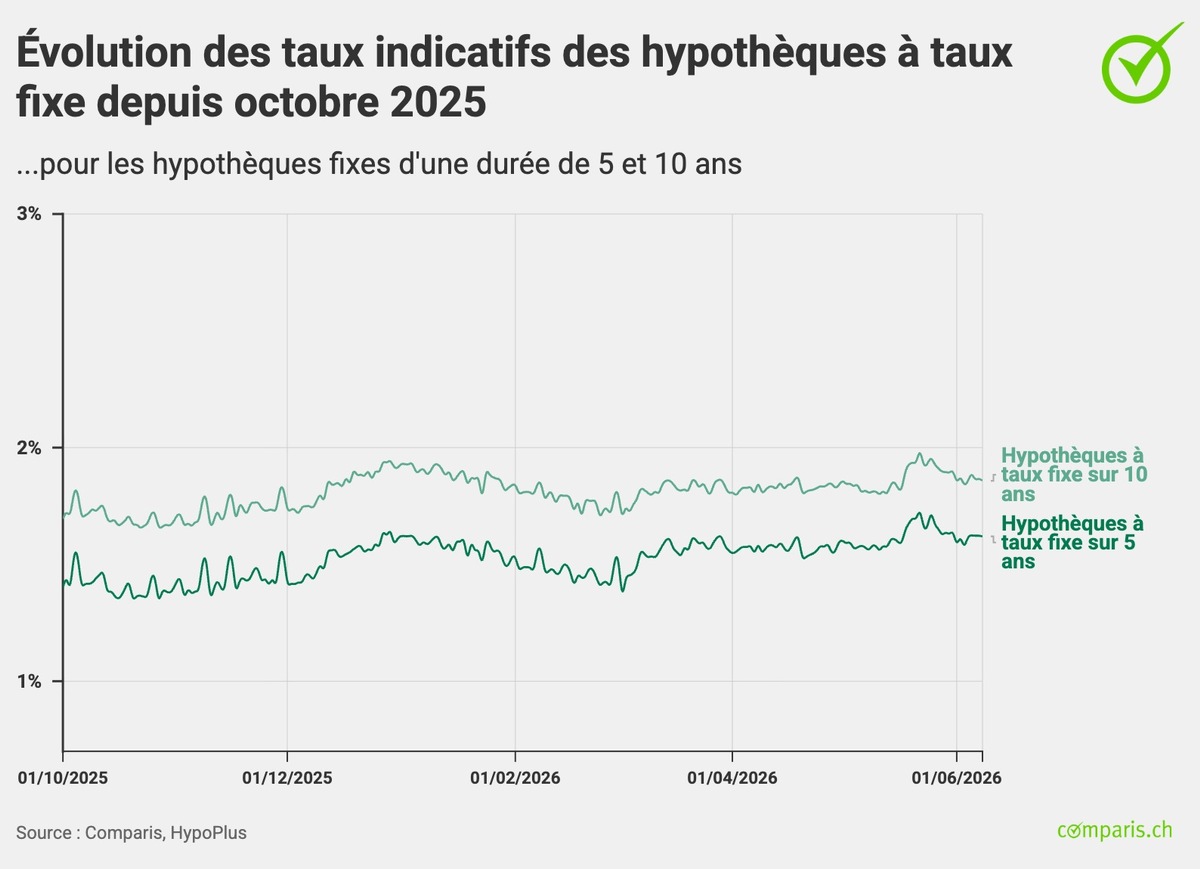

Zurich, le 11 juin 2026 – Mauvaise nouvelle pour les preneuses et les preneurs d’hypothèques : les taux d’intérêt de référence (appelés « taux indicatifs ») publiés par plus de 30 établissements de crédit pour les hypothèques à taux fixe sur dix ans s’élèvent actuellement à 1,86 % (état au 08 juin), soit 0,07 point de pourcentage de moins qu’en début d’année (1,93 %). Les coûts de refinancement des banques, appelés « swaps », n’ont que peu évolué au cours de cette période. À 0,68 % (état au 08 juin), le swap sur 10 ans en CHF se situe presque au même niveau qu’en début d’année (0,33 %). Le rendement des obligations à 10 ans de la Confédération, le fameux taux d’intérêt au comptant de la BNS, a sensiblement augmenté : enregistrant une hausse de 0,15 point de pourcentage, il s’établit à 0,48 %, contre 0,33 % en début d’année. Le taux d’inflation en Suisse a augmenté et s’élevait à 0,6 % en mai par rapport au même mois de l’année précédente.

« Les taux hypothécaires suisses se trouvent actuellement dans une situation délicate, au carrefour d’une politique monétaire toujours souple de la BNS et de la hausse des taux du marché des capitaux à long terme », déclare Dirk Renkert, expert Argent chez Comparis. « Alors que les coûts de financement à court terme restent bas en raison du niveau modéré des taux directeurs, les investisseurs exigent des rendements de plus en plus élevés pour les emprunts d’État à long terme. Cette évolution est particulièrement marquée aux États-Unis, où les rendements des obligations d’État à long terme ont atteint des niveaux qui n’avaient pas été observés depuis la crise financière de 2007 », poursuit Dirk Renkert.

En Europe également, les rendements des obligations d’État à long terme ont augmenté ces derniers mois. Certes, la Suisse reste une exception en raison de la solidité de ses finances publiques et de son statut de valeur refuge. Néanmoins, elle ne peut pas se soustraire complètement aux évolutions sur les marchés internationaux des capitaux.

L’économie suisse est plus solide que celle de nombreux pays voisins

Malgré les nombreuses incertitudes, l’économie suisse continue de faire preuve de résilience. La croissance économique reste certes inférieure à la moyenne, mais aucune récession ne se profile à l’horizon pour l’instant. Le marché du travail est robuste, le chômage reste faible et le climat de consommation s’est stabilisé ces derniers temps.

En comparaison, de nombreuses économies européennes continuent de faire face à des problèmes structurels. L’Allemagne, en particulier, souffre d’une faible production industrielle, d’une demande des ménages modérée et des conséquences de la transformation économique. Les prévisions de croissance ont été revues à la baisse à plusieurs reprises ces derniers mois.

« La Suisse est actuellement l’une des économies les plus résilientes d’Europe. La croissance reste certes modeste. Mais en même temps, les signes typiques d’une récession sont absents. Avec la forte hausse des prix de l’énergie et le renchérissement général, les craintes d’une déflation se sont également dissipées. Par conséquent, il n’y a pas de pression immédiate sur la BNS pour qu’elle assouplisse davantage la politique monétaire », explique Dirk Renkert.

L’inflation en Suisse reste modérée

L’inflation continuellement modérée est l’une des principales raisons de la situation relativement stable en Suisse. Bien que le conflit au Moyen-Orient ait temporairement entraîné une hausse significative des prix de l’énergie et créé de nouvelles incertitudes pour les chaînes d’approvisionnement mondiales, l’inflation se situe toujours dans la fourchette cible de la BNS, de 0 à 2 %.

L’incertitude accrue sur les marchés financiers internationaux a fait augmenter la demande de francs suisses. Le franc plus fort fait baisser le coût des biens importés et compense ainsi une partie du renchérissement mondial.

« Le franc fort agit actuellement comme une protection supplémentaire contre l’inflation pour la Suisse. Alors que d’autres pays souffrent davantage de la hausse des coûts de l’énergie et du transport, la pression sur les prix reste relativement modérée dans notre pays. Du point de vue actuel, il ne faut donc pas s’attendre à ce que la BNS modifie fondamentalement sa politique monétaire dans les mois à venir. Dans le scénario de base, le taux directeur devrait rester à 0 %. Ce n’est que si, contrairement aux attentes, l’inflation devait augmenter de manière significative qu’une hausse du taux directeur ne pourrait être exclue », déclare Dirk Renkert.

Les marchés obligataires internationaux envoient des signaux d’alerte

Alors que l’évolution de l’inflation en Suisse s’est apaisée, les taux d’intérêt à long terme restent soumis à des pressions à la hausse dans le monde entier. Les investisseurs observent de plus en plus d’un œil critique l’augmentation de la dette publique de nombreux pays industrialisés.

Les États-Unis sont particulièrement au centre des préoccupations. La dette publique américaine approche la barre des 40 billions de dollars. Dans le même temps, les besoins de financement continuent d’augmenter. En Europe également, les vastes programmes de dépenses entraînent une charge supplémentaire pour les budgets publics.

Cette évolution modifie la perception des marchés financiers. Les investisseuses et les investisseurs exigent à nouveau des primes de risque plus élevées pour les emprunts d’État à long terme, ce qui fait grimper les rendements.

« Pendant de nombreuses années, les États ont pu augmenter leur dette de manière pratiquement illimitée, sans que cela n’ait d’incidence majeure sur les coûts de financement. Entre-temps, nous observons un renversement de tendance. Les marchés recommencent à intégrer les risques à long terme », explique Dirk Renkert.

Le conflit au Moyen-Orient reste le principal facteur d’incertitude

Outre la dette publique, la situation géopolitique constitue le principal facteur d’incertitude pour les mois à venir. Les tensions au Moyen-Orient, en particulier, sont suivies de près par les marchés financiers.

Une nouvelle escalade pourrait faire augmenter considérablement les prix de l’énergie et entraîner de nouvelles difficultés pour le commerce mondial. Une perturbation à long terme d’importantes voies de transport ou une pénurie d’approvisionnement en pétrole et en gaz seraient particulièrement critiques.

« Le conflit au Moyen-Orient est actuellement le principal facteur de risque à court terme pour les marchés des capitaux. Dans le scénario de base, nous partons toutefois du principe que les répercussions sur l’économie mondiale resteront limitées. En revanche, si la situation devait s’aggraver de manière significative, les anticipations inflationnistes pourraient à nouveau augmenter et les taux d’intérêt à long terme pourraient subir une pression supplémentaire », prévient Dirk Renkert.

« Les hypothèques à taux fixe devraient rester stables, voire encore légèrement augmenter »

Il en résulte un tableau mitigé pour le marché hypothécaire suisse. D’une part, la faible inflation, l’économie stable et la politique monétaire inchangée de la BNS sont un soutien. D’autre part, la hausse des dettes publiques, les risques géopolitiques et la hausse des rendements sur les marchés internationaux des capitaux empêchent une baisse significative des taux hypothécaires à long terme.

« Les taux indicatifs des hypothèques à taux fixe devraient donc se maintenir à leur niveau actuel, voire encore légèrement augmenter ces prochains mois. En revanche, une baisse marquée ne semble probable que si la conjoncture ralentit de manière inattendue et que l’économie mondiale entre en récession. « Celles et ceux qui doivent prolonger une hypothèque ces prochains mois ne devraient pas miser sur des taux nettement plus bas. Dans la situation actuelle, de nombreux éléments indiquent que la pression à la hausse sur les hypothèques à taux fixe persistera dans les mois à venir », déclare Dirk Renkert, expert Argent chez Comparis.

Conseils pour les preneuses et preneurs d’hypothèque

Profiter de la faiblesse du marché :

Il est judicieux d’observer le marché hypothécaire et de profiter de manière ciblée des moments favorables pour souscrire une hypothèque. Pour obtenir une vue d’ensemble du marché, consultez l’aperçu des taux Comparis actualisé quotidiennement.

Choisir la stratégie de gestion des risques appropriée :

Le taux hypothécaire bas ne doit pas être le seul critère de décision. Les personnes qui supportent difficilement la hausse des taux d’intérêt sont mieux servies par les hypothèques à taux fixe, tandis que les celles qui disposent d’une plus grande flexibilité financière peuvent également opter pour des hypothèques Saron.

Respecter les délais importants lors de la planification :

Lors du renouvellement d’une hypothèque à taux fixe, il convient de respecter des délais de préavis pouvant aller jusqu’à 6 mois et de commencer la planification suffisamment tôt. Il convient également de préparer les documents en temps utile et de prévoir un délai de mise en œuvre suffisant.

Prendre en compte le taux d’endettement à la retraite :

La situation des revenus à un âge avancé est déterminante, car la capacité de remboursement peut diminuer lorsque les revenus sont plus faibles. Par conséquent, il convient de vérifier en amont s’il est judicieux de procéder à un amortissement partiel.

Ne pas accepter la première offre proposée :

Le taux proposé par la banque peut être négocié. Entre les taux indicatifs publiés par les établissements hypothécaires et les meilleurs taux négociés, l’écart est souvent important.

Méthode

Les taux indicatifs utilisés dans les prévisions sur les taux de Comparis et HypoPlus s’appuient sur les données de quelque 30 établissements de crédit.

Pour en savoir plus:

Dirk Renkert Expert Argent Téléphone: 044 360 53 91 E-mail: media@comparis.ch comparis.ch/hypoPlus

À propos de comparis.ch

Avec plus de 80 millions de visites par an, comparis.ch compte parmi les sites Internet les plus consultés de Suisse. L’entreprise compare les tarifs et les prestations des caisses maladie, des assurances, des banques et des opérateurs télécom. Elle présente aussi la plus grande offre en ligne de Suisse pour l’automobile et l’immobilier. Avec ses comparatifs détaillés et ses analyses approfondies, elle contribue à plus de transparence sur le marché. comparis.ch renforce ainsi l’expertise des consommatrices et des consommateurs à la prise de décision. L’entreprise a été fondée en 1996 par l’économiste Richard Eisler. Il s’agit d’une société privée. Aujourd’hui encore, Comparis appartient majoritairement à son fondateur. Aucune autre entreprise ni l’État ne détient de participation dans Comparis.