Medienmitteilung: Aufwärtsdruck bei Festhypotheken bleibt bestehen

- Informations

- Download

Un document

Medienmitteilung

Comparis-Hypothekarzinsprognose

Aufwärtsdruck bei Festhypotheken bleibt bestehen

Trotz moderater Inflation und einer weiter lockeren Geldpolitik der Schweizerischen Nationalbank (SNB) dürften Festhypotheken in den kommenden Monaten kaum günstiger werden. Steigende langfristige Kapitalmarktzinsen, hohe Staatsverschuldungen und geopolitische Risiken sorgen dafür, dass der Aufwärtsdruck bei den Hypothekarzinsen bestehen bleibt. Comparis erwartet deshalb stabile bis leicht höhere Richtzinsen für Festhypotheken. «Wer in den nächsten Monaten eine Hypothek verlängern muss, sollte nicht auf deutlich tiefere Zinsen spekulieren. In der aktuellen Situation spricht vieles dafür, dass der Aufwärtsdruck bei Festhypotheken in den kommenden Monaten bestehen bleibt», sagt Comparis-Finanzexperte Dirk Renkert.

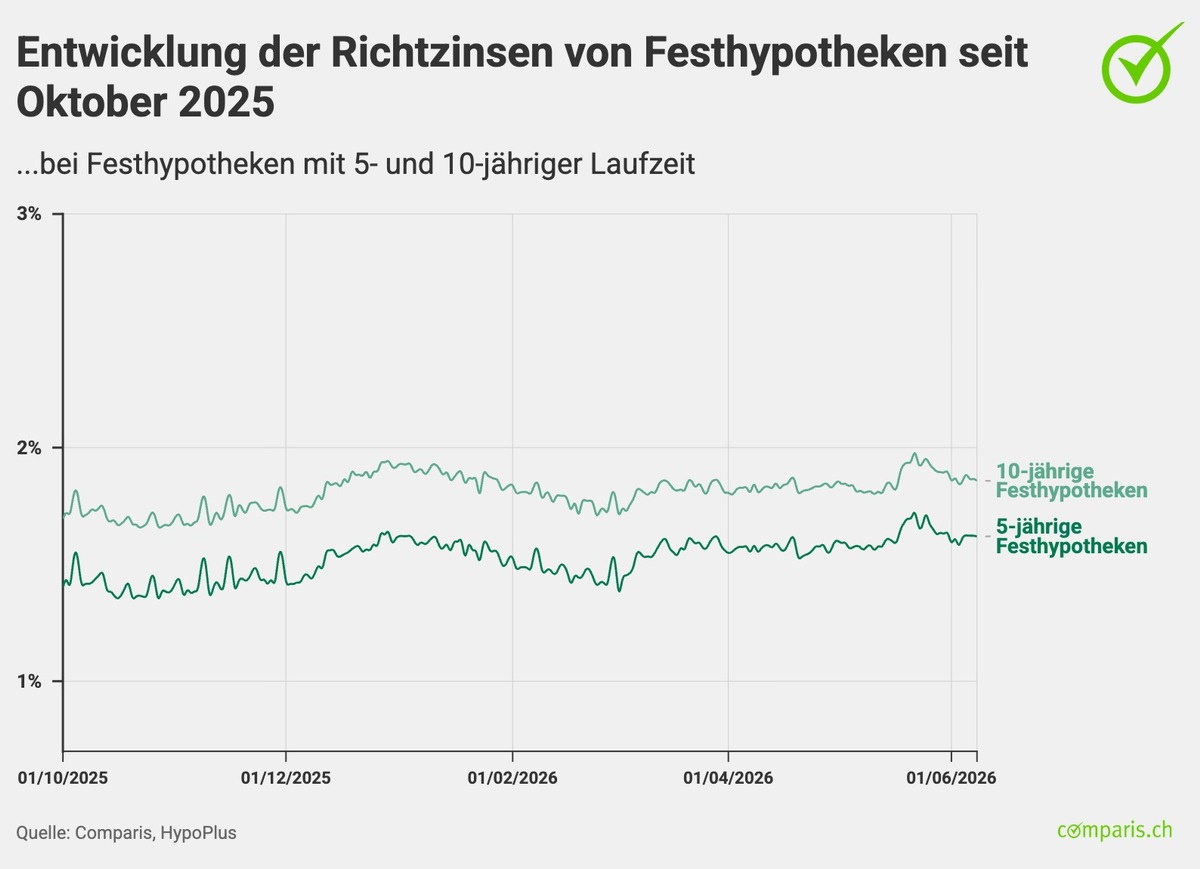

Zürich, 11. Juni 2026 – Schlechte Nachrichten für die Hypothekarnehmenden: Die von über 30 Kreditinstituten öffentlich publizierten Referenzzinsen (sogenannte Richtzinsen) für 10-jährige Festhypotheken liegen aktuell bei 1,86 Prozent (Stand: 8. Juni) und damit um 0,07 Prozentpunkte unter dem Stand von Anfang Jahr (1,93 Prozent). Die Refinanzierungskosten der Banken, sogenannte Swaps, haben sich in dieser Zeit nur wenig verändert. Der CHF-10-Jahres-Zinsswap liegt mit 0,68 Prozent (Stand: 8. Juni) nahezu auf dem gleichen Stand wie zu Jahresbeginn mit 0,66 Prozent. Die Rendite für 10-jährige Bundesobligationen, der sogenannte SNB-Kassazinssatz, ist von 0,33 Prozent Anfang des Jahres um 0,15 Prozentpunkte spürbar auf 0,48 Prozent gestiegen. Die Inflationsrate in der Schweiz ist gestiegen und lag im Mai bei plus 0,6 Prozent gegenüber dem Vorjahresmonat.

«Die Schweizer Hypothekarzinsen befinden sich aktuell in einem Spannungsfeld zwischen einer weiter lockeren Geldpolitik der SNB und steigenden langfristigen Kapitalmarktzinsen», sagt Comparis-Finanzexperte Dirk Renkert. «Während die kurzfristigen Finanzierungskosten aufgrund des moderaten Leitzinsniveaus tief bleiben, verlangen Investorinnen und Investoren für langfristige Staatsanleihen zunehmend höhere Renditen. Besonders ausgeprägt zeigt sich diese Entwicklung in den USA, wo die Renditen langlaufender Staatsanleihen auf Niveaus gestiegen sind, die zuletzt vor der Finanzkrise 2007 beobachtet wurden», so Renkert weiter.

Auch in Europa haben die Renditen langfristiger Staatsanleihen in den vergangenen Monaten zugelegt. Zwar bleibt die Schweiz aufgrund ihrer soliden Staatsfinanzen und ihres Status als sicherer Hafen eine Ausnahmeerscheinung. Dennoch kann sie sich den Entwicklungen an den internationalen Kapitalmärkten nicht vollständig entziehen.

Schweizer Wirtschaft zeigt sich robuster als in vielen Nachbarländern

Trotz der zahlreichen Unsicherheiten präsentiert sich die Schweizer Wirtschaft weiter widerstandsfähig. Das Wirtschaftswachstum bleibt zwar unterdurchschnittlich, eine Rezession zeichnet sich derzeit jedoch nicht ab. Der Arbeitsmarkt zeigt sich robust, die Arbeitslosigkeit bleibt tief und die Konsumentenstimmung hat sich zuletzt stabilisiert.

Im Vergleich dazu kämpfen zahlreiche europäische Volkswirtschaften weiter mit strukturellen Problemen. Besonders Deutschland leidet unter einer schwachen Industrieproduktion, einer zurückhaltenden Konsumnachfrage und den Folgen der wirtschaftlichen Transformation. Die Wachstumsprognosen wurden in den vergangenen Monaten wiederholt nach unten angepasst.

«Die Schweiz gehört derzeit zu den widerstandsfähigsten Volkswirtschaften Europas. Das Wachstum bleibt zwar bescheiden. Gleichzeitig fehlen aber die typischen Anzeichen einer Rezession. Mit dem starken Anstieg der Energiepreise und der allgemeinen Teuerung haben sich auch die Befürchtungen einer Deflation zerschlagen. Deshalb besteht kein unmittelbarer Druck auf die SNB, die Geldpolitik weiter zu lockern», erklärt Renkert.

Inflation in der Schweiz bleibt moderat

Ein zentraler Grund für die vergleichsweise stabile Situation in der Schweiz ist die kontinuierlich moderate Inflation. Obwohl der Konflikt im Nahen Osten die Energiepreise zeitweise deutlich steigen liess und neue Unsicherheiten für die globalen Lieferketten geschaffen hat, bewegt sich die Inflation weiterhin innerhalb des Zielbands der SNB von 0 bis 2 Prozent.

Die erhöhte Unsicherheit an den internationalen Finanzmärkten hat die Nachfrage nach dem Franken steigen lassen. Der stärkere Franken senkt die Kosten für importierte Güter und wirkt dadurch einem Teil der globalen Teuerung entgegen.

«Der starke Franken wirkt derzeit wie ein zusätzlicher Inflationsschutz für die Schweiz. Während andere Länder stärker unter steigenden Energie- und Transportkosten leiden, bleibt der Preisdruck hierzulande vergleichsweise moderat. Aus heutiger Sicht ist deshalb nicht damit zu rechnen, dass die SNB ihre Geldpolitik in den kommenden Monaten grundlegend verändert. Im Basisszenario dürfte der Leitzins bei 0 Prozent verharren. Nur wenn die Inflation wider Erwarten deutlich anziehen sollte, ist eine Leitzinserhöhung nicht auszuschliessen», sagt Renkert.

Internationale Anleihemärkte senden Warnsignale

Während sich die Inflationsentwicklung in der Schweiz beruhigt hat, bleiben die langfristigen Zinsen weltweit unter Aufwärtsdruck. Investorinnen und Investoren beobachten zunehmend kritisch die steigende Staatsverschuldung vieler Industrieländer.

Besonders die USA stehen im Fokus. Die amerikanische Staatsverschuldung nähert sich der Marke von 40 Billionen US-Dollar. Gleichzeitig steigt der Finanzierungsbedarf weiter an. Auch in Europa führen umfangreiche Ausgabenprogramme zu einer zusätzlichen Belastung der öffentlichen Haushalte.

Diese Entwicklung verändert die Wahrnehmung der Finanzmärkte. Anlegerinnen und Anleger verlangen für langfristige Staatsanleihen wieder höhere Risikoaufschläge, was die Renditen steigen lässt.

«Über viele Jahre konnten Staaten ihre Schulden praktisch unbegrenzt ausweiten, ohne dass dies grössere Auswirkungen auf die Finanzierungskosten hatte. Inzwischen beobachten wir eine Trendwende. Die Märkte beginnen wieder, langfristige Risiken einzupreisen», erklärt Renkert.

Nahostkonflikt bleibt wichtigster Unsicherheitsfaktor

Neben der Staatsverschuldung stellt die geopolitische Lage den grössten Unsicherheitsfaktor für die kommenden Monate dar. Insbesondere die Spannungen im Nahen Osten werden von den Finanzmärkten aufmerksam verfolgt.

Eine weitere Eskalation könnte die Energiepreise deutlich erhöhen und neue Belastungen für den Welthandel verursachen. Besonders kritisch wäre eine längerfristige Beeinträchtigung wichtiger Transportwege oder eine Verknappung von Öl- und Gaslieferungen.

«Der Nahostkonflikt ist aktuell der wichtigste kurzfristige Risikofaktor für die Kapitalmärkte. Im Basisszenario gehen wir jedoch davon aus, dass die Auswirkungen auf die Weltwirtschaft begrenzt bleiben. Sollte sich die Lage hingegen deutlich verschärfen, könnten die Inflationserwartungen wieder steigen und die langfristigen Zinsen zusätzlich unter Druck geraten», warnt Renkert.

«Festhypotheken dürften sich seitwärts bewegen oder sogar noch leicht verteuern»

Für den Schweizer Hypothekarmarkt ergibt sich daraus ein gemischtes Bild. Auf der einen Seite sorgen die moderate Inflation, die stabile Wirtschaft und die unveränderte Geldpolitik der SNB für Unterstützung. Auf der anderen Seite verhindern die steigenden Staatsverschuldungen, geopolitischen Risiken und höheren Renditen an den internationalen Kapitalmärkten einen deutlichen Rückgang der langfristigen Hypothekarzinsen.

«Die Richtzinsen für Festhypotheken dürften deshalb in den kommenden Monaten auf dem heutigen Niveau verharren oder sogar noch leicht steigen. Ein markanter Rückgang erscheint dagegen nur wahrscheinlich, wenn sich die Konjunktur unerwartet stark abschwächen würde und die Weltwirtschaft in eine Rezession geriete. Wer in den nächsten Monaten eine Hypothek verlängern muss, sollte nicht auf deutlich tiefere Zinsen spekulieren. In der aktuellen Situation spricht vieles dafür, dass der Aufwärtsdruck bei Festhypotheken in den kommenden Monaten bestehen bleibt», meint Renkert.

Tipps für Hypothekarnehmende

Marktschwäche nutzen:

Es lohnt sich, den Hypothekarmarkt zu beobachten und günstige Zeitpunkte für den Abschluss gezielt zu nutzen. Eine Übersicht über den Markt findet sich im täglich aktualisierten Zinsüberblick von Comparis.

Die angemessene Risikostrategie wählen:

Tiefere Hypothekarzinsen sollten nicht das alleinige Entscheidungskriterium sein. Wer steigende Zinsen kaum verkraftet, ist mit Festhypotheken besser bedient, während finanziell flexiblere Kreditnehmende auch Saron-Hypotheken wählen können.

Wichtige Fristen bei der Planung beachten:

Bei der Erneuerung einer Festhypothek sollten Kündigungsfristen von bis zu 6 Monaten beachtet und die Planung frühzeitig gestartet werden. Auch die Unterlagen sollten rechtzeitig vorbereitet und genügend Vorlaufzeit eingeplant werden.

Tragbarkeit im Alter berücksichtigen:

Die Einkommenssituation im Alter ist entscheidend, da die Tragbarkeit bei tiefem Einkommen sinken kann. Daher sollte frühzeitig geprüft werden, ob eine Teilamortisation sinnvoll ist.

Nicht das erstbeste Angebot akzeptieren:

Der von der Hausbank offerierte Zinssatz ist verhandelbar. Zwischen den Zinsen, die die Hypothekarinstitute als Richtzinsen veröffentlichen, und den bestverhandelten Zinsen klafft meist eine grosse Lücke.

Methodik

Die Angaben zu den Richtzinsen der Comparis-/HypoPlus-Zinsprognose basieren auf den Richtsätzen von über 30 Kreditinstituten.

Weitere Informationen:

Dirk Renkert Finanz-Experte Telefon: 044 360 53 91 E-Mail: media@comparis.ch comparis.ch/hypoplus

Über comparis.ch

Mit über 80 Millionen Besuchen im Jahr zählt comparis.ch zu den meistgenutzten Schweizer Websites. Das Unternehmen vergleicht Tarife und Leistungen von Krankenkassen, Versicherungen, Banken sowie Telecom-Anbietern und bietet das grösste Schweizer Online-Angebot für Autos und Immobilien. Dank umfassender Vergleiche und Bewertungen bringt das Unternehmen Transparenz in den Markt. Dadurch stärkt comparis.ch die Entscheidungskompetenz von Konsumentinnen und Konsumenten. Das Unternehmen wurde 1996 vom Ökonomen Richard Eisler gegründet und ist in Privatbesitz. Das Unternehmen gehört heute noch zur Mehrheit dem Gründer Richard Eisler. Es sind keine anderen Unternehmen oder der Staat an Comparis beteiligt.