Communiqué de presse : Malgré des primes élevées, la majorité de la population refuse la réduction des prestations de l’assurance de base

.jpeg.jpg)

- Informations

- Download

- Un autre contenu multimédia

Un document

Communiqué de presse

Enquête Comparis sur l’assurance maladie complémentaire

Malgré des primes élevées, la majorité de la population refuse la réduction des prestations de l’assurance de base

La confiance dans l’assurance maladie s’effrite : près de 40 % de la population suisse perçoit des lacunes dans la protection obligatoire malgré son extension constante. L’idée de réduire la couverture l’assurance de base et d’externaliser les prestations vers des assurances complémentaires se heurte à un refus, et ce malgré les primes élevées. Tels sont les résultats d’une enquête représentative de Comparis. « Personne ne veut faire de concessions et personne ne veut payer plus. C’est un dilemme », déclare Felix Schneuwly, expert Assurance maladie Comparis.

Zurich, le 05 août 2025 – Le sentiment que l’assurance de base ne couvre pas tous les besoins est largement répandu. Près de 40 % de la population suisse a le sentiment de percevoir des lacunes dans la protection obligatoire. Ce phénomène est particulièrement marqué chez les 36-55 ans, dont 45,9 % perçoivent des lacunes, contre seulement 31,9 % chez les plus de 56 ans. Cette conclusion est celle d’un sondage représentatif de comparis.ch, le comparateur en ligne.

Il existe également des différences régionales : en Suisse romande, la moitié (50 %) des personnes interrogées estiment que la protection est insuffisante, contre 35 % en Suisse alémanique. En outre, les ménages avec enfants (45,8 %) perçoivent nettement plus souvent des lacunes en matière de couverture que ceux sans enfants (37 %). « Cela est probablement lié aux corrections de la position des dents qui ne sont pas couvertes par l’assurance de base », explique Felix Schneuwly, expert Assurance maladie Comparis.

« Bien que les prestations de l’assurance de base aient été élargies au cours de la dernière décennie, entraînant une augmentation des primes, une part considérable de la population ne semble pas satisfaite. C’est une contradiction », poursuit Felix Schneuwly.

Un grand intérêt pour la couverture complémentaire – si on peut se la permettre

78,8 % des personnes interrogées ont déjà souscrit au moins une assurance complémentaire pour elles-mêmes. Et compte tenu des déficits perçus, 47,5 % des personnes interrogées souhaitent renforcer leur protection.

L’intérêt est le plus grand chez les 18-35 ans (50,3 %) par rapport aux plus de 56 ans (40,3 %). Les personnes ayant un niveau d’éducation élevé (53,0 %) et les ménages dont le revenu est supérieur à 8000 francs (58,9 %) affichent également un intérêt supérieur à la moyenne, par rapport aux personnes ayant un faible revenu (jusqu’à 4000 francs), dont seulement 32,8 % manifestent un grand intérêt.

« Le désir de couverture est le plus fort chez les jeunes et les familles. Toutefois, les primes élevées constituent le plus grand obstacle pour deux tiers des personnes interrogées », analyse Felix Schneuwly. « Les personnes à revenu élevé peuvent se permettre la sécurité souhaitée, tandis que les personnes à faible revenu doivent souvent renoncer à des couvertures d’assurance allant au-delà de l’assurance de base, malgré leur intérêt. Cela alimente le débat sur une médecine à deux vitesses. » En effet, 24,8 % des 18-35 ans prévoient de souscrire une assurance complémentaire au cours des 12 prochains mois, contre seulement 7,3 % des plus de 55 ans.

La médecine complémentaire et le confort sont plus importants que le libre choix du médecin

La prestation complémentaire relative au confort à l’hôpital est considérée comme la plus importante. Viennent ensuite les méthodes de guérison alternatives telles que la naturopathie et l’homéopathie, suivies des prestations telles que les lunettes et les lentilles de contact. Les jeunes de 18 à 35 ans attachent beaucoup plus d’importance à cette prestation complémentaire que la tranche d’âge des 36-55 ans.

L’importance des prestations complémentaires pour les traitements dentaires occupe la quatrième place sur l’échelle d’importance. On observe ici une différence notable : l’importance augmente avec l’âge. Les personnes interrogées de plus de 56 ans attribuent une importance beaucoup plus grande à ces prestations que les personnes entre 36 et 55 ans.

Le traitement dans n’importe quel hôpital du monde, la physiothérapie et la rééducation, le sauvetage et le dégagement, ainsi qu’un hôpital avec libre choix du médecin et du rendez-vous pour les interventions électives sont considérés comme nettement moins importants par les personnes interrogées.

« C’est un phénomène de prospérité typique. La question n’est plus de savoir si l’on va guérir, mais dans quel confort. Les hôpitaux ont répondu à ce besoin en développant le confort hôtelier. En outre, les opérations ambulatoires sont de plus en plus fréquentes sans couverture d’assurance complémentaire, de sorte que la différence entre les personnes assurées complémentaires et les personnes assurées de base est souvent supprimée, du moins à cet égard », explique Felix Schneuwly.

Les primes d’assurance complémentaire basées sur le risque sont rejetées

Les « primes élevées » en particulier sont perçues comme le principal obstacle à la souscription d’une assurance complémentaire. Avec 62,1 % des personnes interrogées qui citent cet aspect, les primes se distinguent nettement des autres facteurs, et ce, pour toutes les classes de revenus.

Les examens de santé et les antécédents médicaux suivent de loin en tant qu’obstacle : avec 32,3 %, ils sont loin derrière les primes. Néanmoins, ils constituent un facteur pertinent dans la décision pour ou contre une assurance complémentaire.

Parmi les personnes qui n’ont pas d’assurance complémentaire, 34,8 % considèrent l’examen de santé comme un obstacle majeur à la souscription d’une police. Cependant, la volonté de ce groupe de payer une prime de risque plus élevée pour obtenir la couverture d’assurance correspondante est faible. La grande majorité y renoncerait.

« De toute évidence, le besoin d’une couverture d’assurance complémentaire n’est pas si grand qu’il justifierait de payer une prime plus élevée et adaptée au risque », explique Felix Schneuwly.

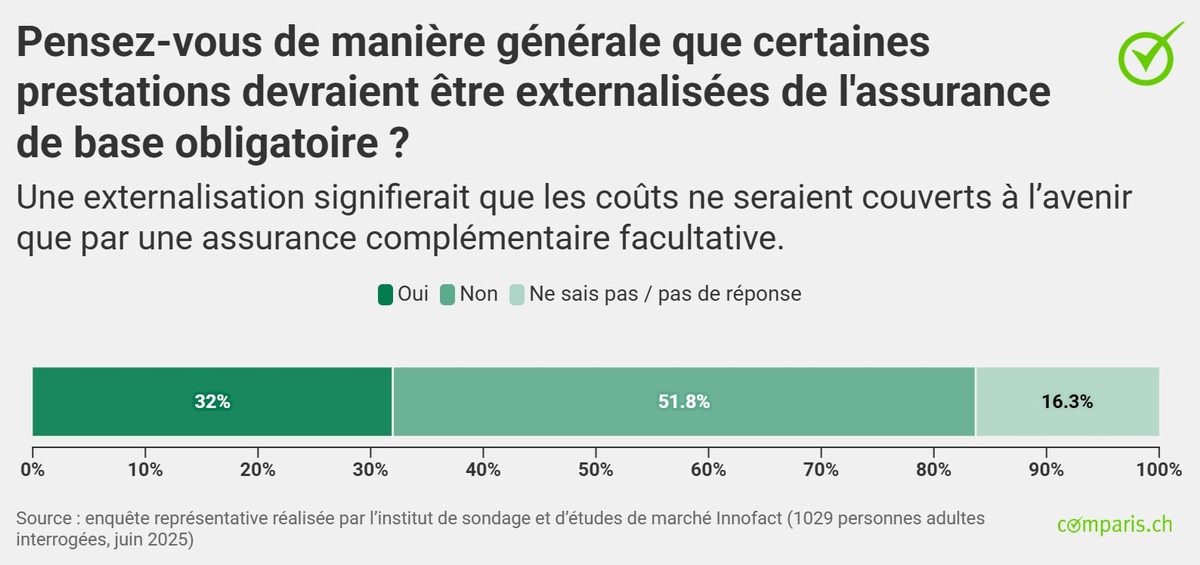

Refus de la réduction des prestations de l’assurance de base

L’idée d’externaliser les prestations de l’assurance de base se heurte à un refus, et ce malgré les primes élevées, avec une majorité de 51,8 %. Les femmes (56,4 % contre 46,9 % des hommes) et la génération des 56 ans et plus (60,3 % contre 44,7 % des 18-35 ans) sont particulièrement favorables au maintien du statu quo. « Personne ne veut faire de concessions, et personne ne veut payer plus. C’est un dilemme », déclare Felix Schneuwly.

Lorsqu’il s’agit de prestations concrètes, un fossé générationnel clair apparaît : l’externalisation des traitements de la dépendance (nicotine, alcool, drogues) est considérée comme une bonne chose par la majorité des personnes favorables à l’externalisation. La génération des 56 ans et plus, en particulier, met l’accent sur la responsabilité individuelle, par rapport aux 18-35 ans.

La situation est tout autre en ce qui concerne les thérapies innovantes contre le cancer : en principe, l’externalisation dans ce domaine ne trouve pas de majorité, même parmi les partisans d’une limitation des prestations de l’assurance de base. Les partisans de l’externalisation plus âgés rejettent cette idée à une large majorité, tandis que les 36-55 ans sont nettement plus ouverts.

« Le principe de solidarité est respecté, mais la définition de ce qui doit être financé de manière solidaire change. Les générations plus âgées semblent considérer les addictions comme un problème de mode de vie dont les coûts ne devraient pas être supportés par la collectivité. En revanche, dans le cas de maladies clairement fatales telles que le cancer, l’idée de solidarité est irréfutable », explique l’expert Comparis. « Le fait que les jeunes et les personnes bien rémunérées soient généralement plus ouverts à l’externalisation reste toutefois un signal d’alarme d’une érosion insidieuse du principe de solidarité. »

Méthode

Enquête représentative réalisée par l’institut de sondage et d’études de marché Innofact pour le compte de comparis.ch en juin 2025 auprès d’un échantillon de 1029 adultes issus de toutes les régions de Suisse.

Pour plus d’informations:

Felix Schneuwly Expert Assurance maladie Téléphone: 079 600 19 12 E-Mail: media@comparis.ch comparis.ch

À propos de comparis.ch

Avec plus de 80 millions de visites par an, comparis.ch compte parmi les sites Internet les plus consultés de Suisse. L’entreprise compare les tarifs et les prestations des caisses maladie, des assurances, des banques et des opérateurs télécom. Elle présente aussi la plus grande offre en ligne de Suisse pour l’automobile et l’immobilier. Avec ses comparatifs détaillés et ses analyses approfondies, elle contribue à plus de transparence sur le marché. comparis.ch renforce ainsi l’expertise des consommatrices et des consommateurs à la prise de décision. L’entreprise a été fondée en 1996 par l’économiste Richard Eisler. Il s’agit d’une société privée. Aujourd’hui encore, Comparis appartient majoritairement à son fondateur. Aucune autre entreprise ni l’État ne détient de participation dans Comparis.