Communiqué de presse: La population majoritairement pour la caisse unique – à condition que les primes baissent d’au moins 10 %

- Informations

- Download

- 2 autres contenus médias

Un document

Communiqué de presse

Enquête représentative Comparis sur l’idée d’une caisse unique

La population majoritairement pour la caisse unique – à condition que les primes baissent d’au moins 10 %

Le vent a tourné. Aujourd’hui, 71 % des Suissesses et des Suisses sont favorables à une caisse unique pour l’assurance de base, mais pas à n’importe quel prix. Tels sont les résultats d’une enquête représentative de Comparis. L’idée d’une caisse unique est plébiscitée, mais à condition qu’elle fasse baisser les primes mensuelles d’au moins 40 francs, soit d’un peu plus de 10 %. « Les frais administratifs des caisses maladie représentent 5 % des primes. Même si le coût de fonctionnement de la caisse unique était nul, l’objectif des 10 % serait loin d’être atteint », avertit Felix Schneuwly, expert Assurance maladie chez Comparis. Pour lui, la stabilisation des coûts passera nécessairement par des coupes.

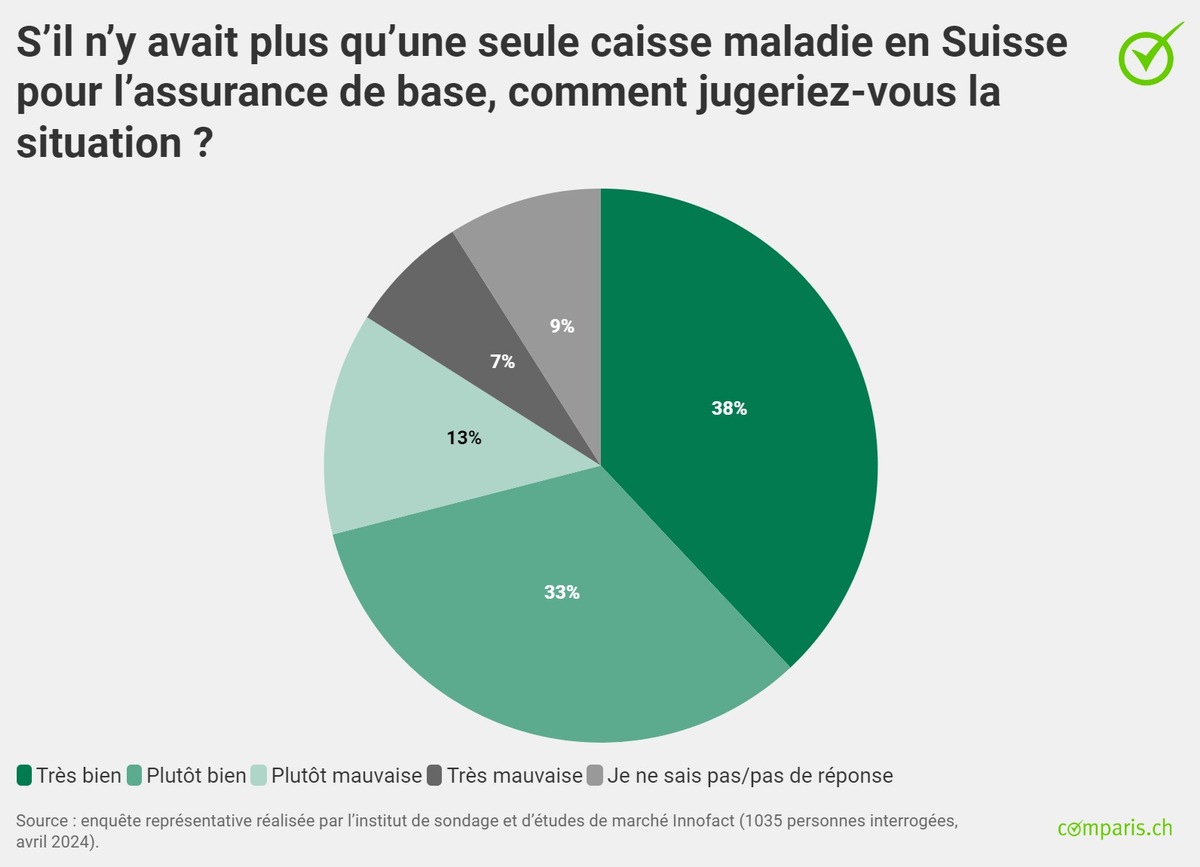

Zurich, le 25 avril 2024 – Jusqu’à présent, toutes les votations sur l’introduction d’une caisse unique ont conduit à écarter cette idée. Mais aujourd’hui, avec la hausse galopante des primes d’assurance maladie et l’inflation croissante, la donne a changé. 71 % des adultes en Suisse seraient favorables à une caisse unique. Tels sont les résultats d’une enquête représentative de Comparis, le comparateur sur Internet. Le taux d’adeptes est particulièrement élevé chez les plus de 55 ans, où il s’élève à 78 % (contre 71 % chez les 36-55 ans et 65 % chez les jeunes adultes).

Potentiel d’économies beaucoup plus faible que prévu

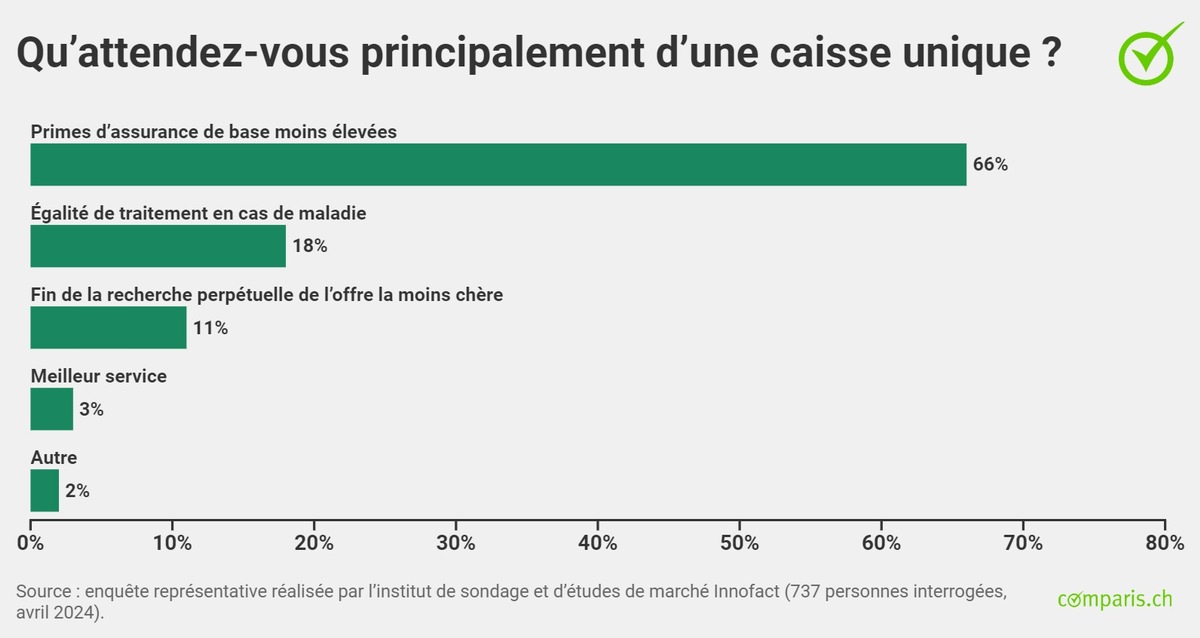

Les partisans d’une caisse unique en attendent surtout des primes d’assurance de base moins élevées. « Or, une décélération de la hausse des coûts de la santé ne suffirait pas à faire baisser les primes », estime Felix Schneuwly, expert Assurance maladie chez Comparis.

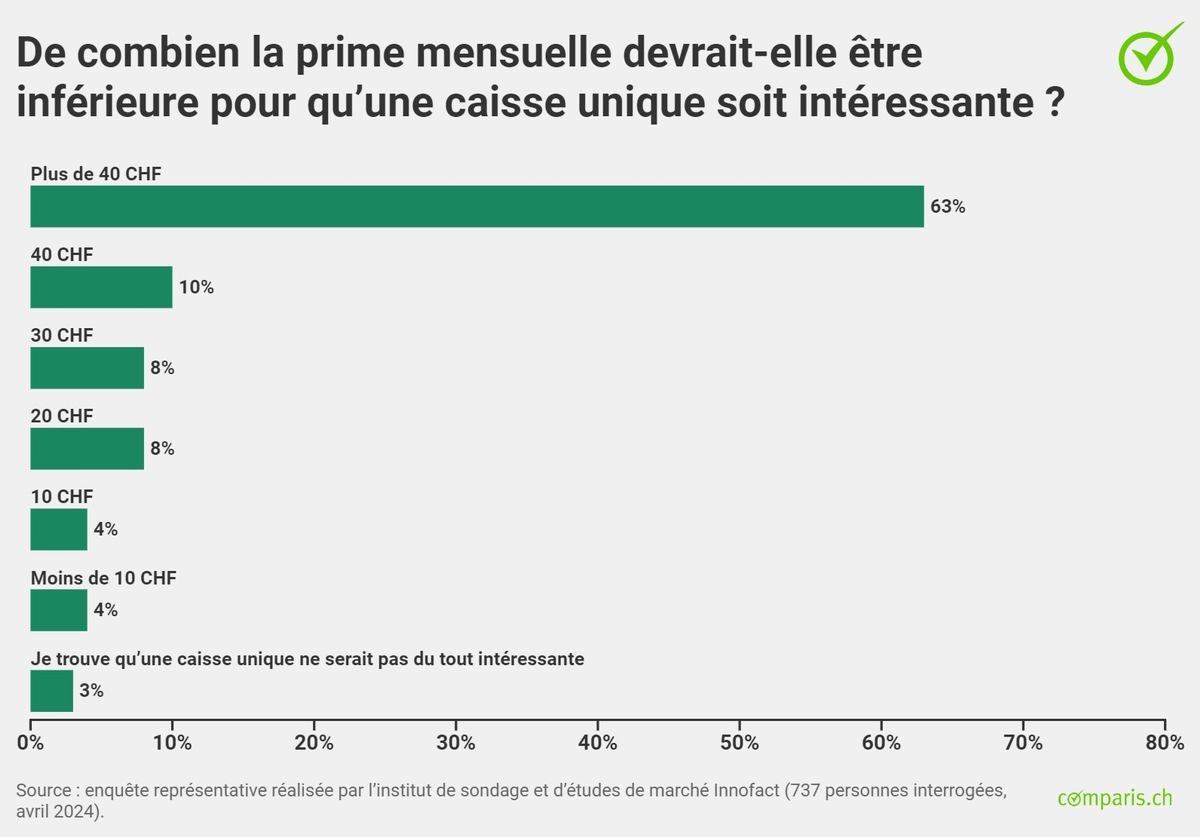

Les trois quarts des sympathisants d’une caisse unique attendent une baisse des primes d’au moins 40 francs, seuil à partir duquel sa mise en place devient intéressante à leurs yeux. Ce montant correspond à une réduction moyenne des primes et des coûts de plus de 10 %.

« Les frais administratifs des caisses maladie représentent 5 % des primes. Même si le coût de fonctionnement de la caisse unique était nul, l’objectif des 10 % serait loin d’être atteint », prévient F. Schneuwly. Pour lui, cependant, rien de surprenant à ce que de nombreuses personnes assurées blâment les compagnies d’assurance maladie pour la hausse constante des coûts : « Après tout, les caisses augmentent leurs primes d’année en année. »

Pour l’expert, vouloir combiner hausse de la prospérité et réduction des dépenses de santé est illusoire. « Par exemple, dans le système de santé britannique, les soins sont fortement rationnés. Et pourtant, en Grande-Bretagne, la part des dépenses de santé dans le produit intérieur brut (PIB) est désormais plus élevée qu’en Suisse en raison de la faible croissance économique », constate l’expert.

La Suva non plus n’est pas une caisse unique

Parmi les personnes interrogées, rares sont celles à être conscientes que l’expérience d’une caisse unique pour l’assurance de base serait sans précédent. Car en réalité, même l’assurance accidents, pourtant souvent érigée en modèle, compte plus de 20 prestataires, et pas uniquement la Suva. Si 13 % des personnes interrogées pensent connaître le nombre d’assurances accidents en Suisse, plus de la moitié d’entre elles a donné une mauvaise réponse.

« La comparaison qui est souvent faite avec la Suva est inexacte pour plusieurs raisons. Premièrement, la Suva n’est pas une caisse unique, mais simplement un monopole partiel. Deuxièmement, les frais administratifs de la Suva sont plus élevés que ceux des caisses maladie. Troisièmement, la Suva ne couvre les conséquences d’un accident que jusqu’à l’âge de la retraite, après quoi les caisses maladie prennent le relais », explique F. Schneuwly.

Pas de réduction des coûts sans coupe

« Dans le système de santé, c’est comme dans la prévoyance vieillesse, observe l’expert Comparis. La plupart en veulent toujours plus, quitte à ce que ce soient les autres qui paient. Il est tentant de blâmer les chefs des hôpitaux, des caisses maladie ou de l’industrie pharmaceutique pour la hausse des coûts et des primes et d’exiger en même temps que les médicaments, de plus en plus nombreux et de meilleure qualité, coûtent moins cher. »

Or, ces dernières années, la promotion par exemple de la médecine de famille, de la médecine complémentaire et des soins a été inscrite dans la Constitution fédérale.« Si nous continuons ainsi, les coûts continueront à augmenter », prévient F. Schneuwly. De l’avis de l’expert, la baisse des coûts de la santé ne peut être obtenue qu’au prix de coupes, « par exemple en n’accordant pas de crédit de plusieurs millions ou d’apport de capital à tout hôpital inefficace, répréhensible sur le plan de la qualité des soins ou traitant trop peu de patientes et de patients. »

Pour plus d’informations:

Felix Schneuwly Expert Assurance maladie Téléphone: 079 600 19 12 E-Mail: media@comparis.ch comparis.ch

À propos de comparis.ch

Avec plus de 80 millions de visites par an, comparis.ch compte parmi les sites Internet les plus consultés de Suisse. L’entreprise compare les tarifs et les prestations des caisses maladie, des assurances, des banques et des opérateurs télécom. Elle présente aussi la plus grande offre en ligne de Suisse pour l’automobile et l’immobilier. Avec ses comparatifs détaillés et ses analyses approfondies, elle contribue à plus de transparence sur le marché. comparis.ch renforce ainsi l’expertise des consommatrices et des consommateurs à la prise de décision. L’entreprise a été fondée en 1996 par l’économiste Richard Eisler. Il s’agit d’une société privée. Aujourd’hui encore, Comparis appartient majoritairement à son fondateur. Aucune autre entreprise ni l’État ne détient de participation dans Comparis.