Communiqué de presse: «Trop tôt pour lever l’alerte»

- Informations

- Download

Un document

Communiqué de presse

Prévisions Comparis sur les taux hypothécaires

«Trop tôt pour lever l’alerte»

«Alors que l’inflation se replie depuis quelques mois, les spéculations quant à d’éventuelles baisses de taux vont déjà bon train, ce qui est prématuré», met en garde Dirk Renkert, expert Argent Comparis. La forte baisse des swaps, qui rend les conditions des hypothèques à taux fixe plus avantageuses, ne doit pas donner lieu à une interprétation biaisée. Compte tenu des nouveaux facteurs de coûts tels que la hausse des loyers et des prix de l’électricité, Comparis table sur un tassement des taux hypothécaires à moyen et long terme pour l’année prochaine avec une légère tendance à la baisse. Pour ce qui est des taux à court terme, D. Renkert ne s’attend pas à de grandes évolutions pour le moment.

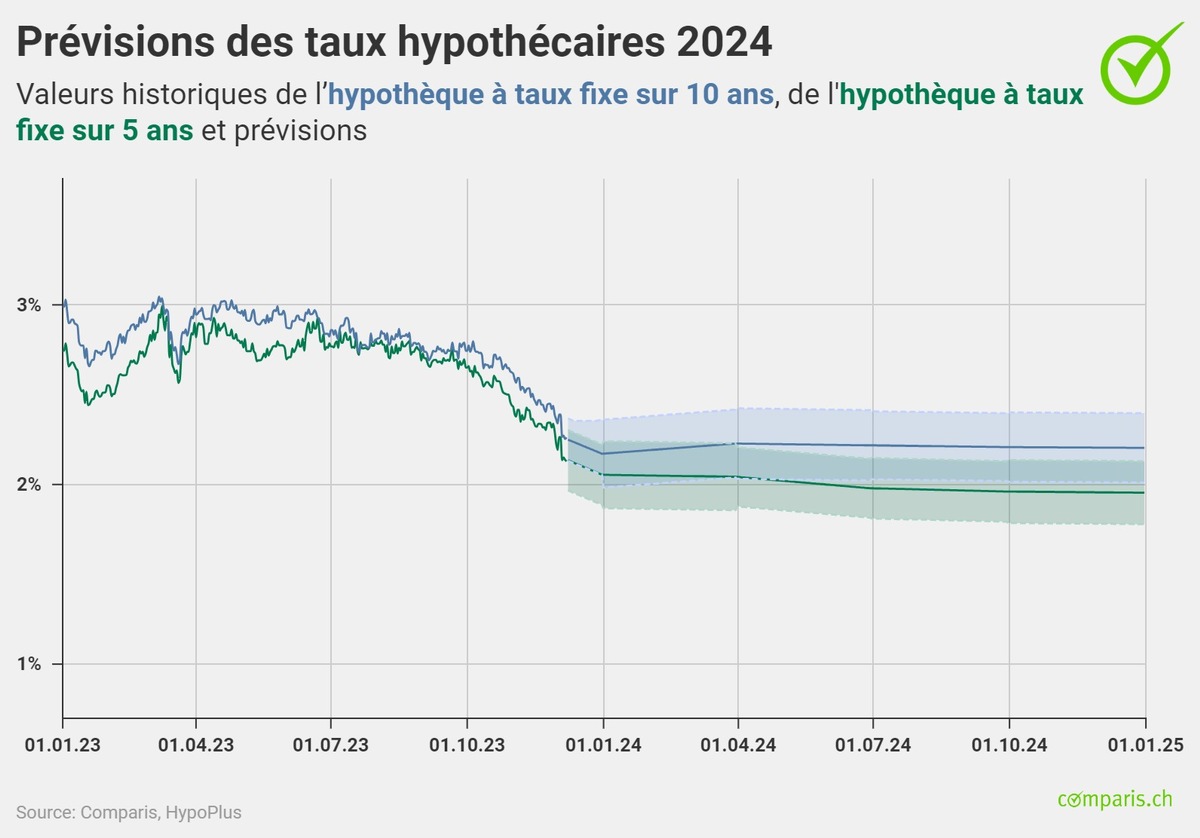

Zurich, le 12 décembre 2023 – Actuellement établis à 2,31% (état au 8 décembre 2023), les taux indicatifs des hypothèques à taux fixe sur dix ans sont nettement inférieurs à leur niveau du début d’année, qui atteignait 3%. Les taux d’inflation continuent à reculer, laissant entrevoir la perspective d’une baisse prochaine du taux directeur par la Banque nationale suisse (BNS). La baisse des taux du marché des capitaux entraîne une baisse des coûts de refinancement des banques (swaps), ce qui rend les conditions des hypothèques à taux fixe plus avantageuses. Le swap sur 10 ans s’élève encore tout juste à 1,27% (état au 8 décembre), alors qu’il atteignait 2,08% en début d’année. Le rendement des obligations à 10 ans de la Confédération, le « taux d’intérêt au comptant de la BNS », a lui aussi chuté pour s’établir à 0,73%. «Cependant, outre les incertitudes géopolitiques, d’autres facteurs de coûts, tels que les hausses de loyer et les prix de l’électricité, influencent durablement l’inflation. Il est donc trop tôt pour lever l’alerte», affirme Dirk Renkert, expert Argent Comparis. Les taux des hypothèques fixes à moyen et long terme ne devraient guère varier l’année prochaine, et refléter une légère tendance à la baisse. Pour les hypothèques à taux fixe sur 10 ans, il table sur des taux oscillant entre 2,00 et 2,40%. Concernant les hypothèques Saron, il n’anticipe pas de grands changements pour le moment.

La BNS continue de surveiller de près l’évolution de l’inflation

Après une série sans précédent de hausses des taux directeurs, les banques centrales ont clairement freiné la tendance. Ainsi, la Réserve fédérale américaine a renoncé à une nouvelle hausse des taux directeurs pour la deuxième fois consécutive. Lors de leur dernière réunion visant à examiner leur politique monétaire, la BCE et la BNS ont également opté pour un maintien des taux. Il semblerait que les mesures visant à réduire l’impact de la conjoncture commencent doucement à déployer leurs effets, d’autant que l’inflation est en recul. En Europe, les perspectives conjoncturelles s’assombrissent depuis un certain temps. En Suisse aussi, le produit intérieur brut connaît une évolution inférieure à la moyenne, et le franc fort pèse sur les exportations. Compte tenu de la pénurie persistante de main-d’œuvre qualifiée, les marchés du travail se révèlent étonnamment robustes. Cependant, les premiers signes de ralentissement sont déjà perceptibles aux États-Unis. Malgré l’insistance des banques centrales à souligner qu’elles surveillent de près l’évolution de l’inflation, les baisses de taux d’intérêt aux États-Unis sont déjà actées pour la plupart des acteurs du marché. Les spéculations portent uniquement sur la date de la première baisse des taux. Elles se traduisent par un dollar américain faible, qui réduit le coût des importations pour la Suisse et atténue l’évolution de l’inflation au niveau national.

Bien que les taux d’inflation en Suisse soient nettement inférieurs au plafond de 2% visé par la BNS, et ce pour le sixième mois consécutif, cette dernière observe attentivement l’évolution du renchérissement. En novembre, les montants des loyers ont contribué pour 0,16% à l’évolution du taux d’inflation. «Cependant, d’autres augmentations de loyer sont programmées pour l’année prochaine, le taux hypothécaire de référence ayant encore été rehaussé début décembre, passant de 1,5% à 1,75%. Cette situation devrait exercer une influence durable sur l’inflation et ne laisser à la BNS qu’une marge de manœuvre limitée pour baisser les taux d’intérêt», commente D. Renkert.

Quelles implications pour les preneuses et preneurs d’hypothèque ?

Voici ce que D. Renkert, expert Argent Comparis, recommande aux preneuses et preneurs d’hypothèque:

- Exploiter les faiblesses du marché: Il est judicieux d’observer le marché hypothécaire et de profiter des fluctuations pour souscrire une hypothèque au bon moment. Pour obtenir une vue d’ensemble du marché, consultez l’ aperçu des taux de Comparis actualisé quotidiennement. Le Baromètre des Hypothèques de Comparis, publié chaque trimestre, vous donnera également des renseignements utiles. Dans le contexte actuel, les hypothèques à taux fixe sont souvent nettement plus attrayantes que les hypothèques Saron.

- Choisir la stratégie de risque appropriée: Le taux n’est pas l’unique critère à retenir dans le choix d’un modèle hypothécaire. Celles et ceux qui ne seraient pas en capacité de supporter une hausse des intérêts devraient opter pour la sécurité de planification qu’offrent les hypothèques à taux fixe. Si vous pouvez financer temporairement, voire sur plusieurs années, des taux d’intérêt nettement plus élevés, alors vous pouvez assumer les risques liés au taux d’intérêt d’une hypothèque Saron.

- Respecter les délais importants lors de la planification: En cas de renouvellement d’une hypothèque à taux fixe arrivant à échéance, les délais de résiliation contractuels doivent impérativement être respectés. Ceux-ci peuvent aller jusqu’à 6 mois. Il est donc conseillé de commencer à s’organiser suffisamment tôt. Il faut également veiller à ce que les dossiers de demande d’hypothèque soient complets et ne pas oublier de prendre en compte un délai de deux à trois mois pour la saisie des dossiers par les organismes de prêt.

- Prendre en compte le taux d’endettement à la retraite: La situation sur le plan des revenus à l’âge de la retraite est particulièrement importante. En cas de prêt hypothécaire inchangé, votre capacité financière pourrait ne plus être garantie du fait d’un revenu plus faible. Cet aspect doit également être pris en considération en cas de retraite anticipée. Si des liquidités suffisantes sont disponibles, un amortissement partiel peut s’avérer utile dans cette situation.

- Ne pas accepter le premier taux proposé: Le taux proposé par la banque peut être négocié. Entre les taux d’appel (taux indicatifs) des établissements hypothécaires et les meilleurs taux négociés, l’écart est souvent très large.

Pour en savoir plus:

Dirk Renkert Expert Argent Téléphone: 044 360 53 91 E-mail: media@comparis.ch comparis.ch/hypoPlus

À propos de comparis.ch

Avec plus de 80 millions de visites par an, comparis.ch compte parmi les sites Internet les plus consultés de Suisse. L’entreprise compare les tarifs et les prestations des caisses maladie, des assurances, des banques et des opérateurs télécom. Elle présente aussi la plus grande offre en ligne de Suisse pour l’automobile et l’immobilier. Avec ses comparatifs détaillés et ses analyses approfondies, elle contribue à plus de transparence sur le marché. comparis.ch renforce ainsi l’expertise des consommatrices et des consommateurs à la prise de décision. L’entreprise a été fondée en 1996 par l’économiste Richard Eisler.