Communiqué de presse : Pression accrue sur les hypothèques Saron

- Informations

- Download

Un document

Communiqué de presse

Prévisions de Comparis sur les taux hypothécaires

Pression accrue sur les hypothèques Saron

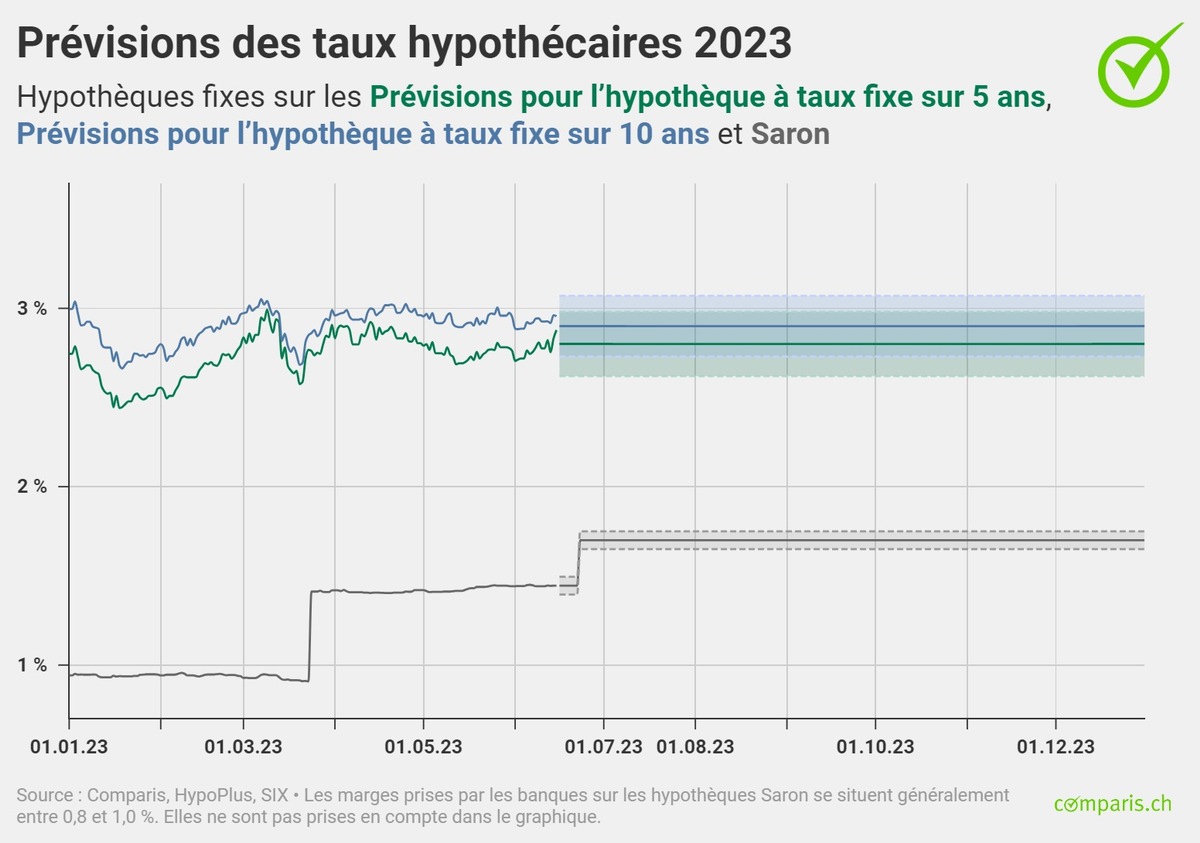

Jusqu’à fin 2023, Comparis table sur un mouvement latéral des taux hypothécaires à moyen et long terme, avec de nouvelles fluctuations. « Les hypothèques Saron devraient encore augmenter », met en garde Dirk Renkert, expert Argent chez Comparis. Et ce parce que l’on peut s’attendre à une nouvelle hausse des taux directeurs par la Banque nationale suisse (BNS) au mois de juin. L’augmentation des taux pourrait en outre avoir un effet boomerang : « La hausse des loyers risquant d’en résulter recèle un potentiel d’inflation considérable qui pourrait se manifester pleinement dans les deux à trois prochaines années », pronostique D. Renkert.

Zurich, le 20 juin 2023 – Avec 2,96 % (état au 15 juin 2023), les taux indicatifs des hypothèques à taux fixe sur dix ans ne sont que légèrement inférieurs au niveau de 3 % atteint en début d’année. Cependant, des fluctuations importantes ont été observées au cours du premier semestre, avec une valeur haute à 3,05 % et une valeur basse à 2,66 %. En mars, dans le contexte de l’effondrement de certaines banques américaines et de la reprise forcée de Credit Suisse par UBS, les taux indicatifs ont fortement chuté. Depuis, les taux indicatifs des hypothèques à taux fixe se sont stabilisés à leur niveau antérieur. « Pour la fin de l’année, nous prévoyons un mouvement latéral des taux hypothécaires à moyen et long terme, avec de nouvelles fluctuations », explique Dirk Renkert, expert Argent chez Comparis.

Renchérissement des hypothèques Saron

En revanche, les hypothèques Saron ont nettement augmenté depuis le début de l’année. Si le Saron était de 0,94 % en début d’année, il est passé à 1,44 % (état au 15 juin 2023). Cette hausse est due à l’augmentation du taux directeur de 1 % à 1,5 % par la Banque nationale suisse (BNS) au mois de mars. Les marges affichées par les banques pour les hypothèques Saron se situent généralement entre 0,80 et 1 %. Les coûts non négociés des hypothèques Saron se situent ainsi entre 2,24 et 2,44 %. « En cas de nouvelle hausse des taux directeurs par la BNS le 22 juin, les hypothèques Saron devraient augmenter davantage et l’écart par rapport aux hypothèques fixes sur cinq et dix ans se réduire encore nettement », commente D. Renkert.

Il pense que la BNS augmentera les taux directeurs de 0,25 point de pourcentage, pour poursuivre sans relâche son objectif principal : ramener l’inflation sous la barre des 2 %. « La hausse des loyers risquant d’en résulter recèle un potentiel d’inflation considérable qui pourrait se manifester pleinement dans les deux à trois prochaines années », pronostique-t-il.

La hausse des loyers comme nouveau moteur de l’inflation

Début juin, le taux hypothécaire de référence a été relevé pour la première fois depuis 2008 de 0,25 point de pourcentage, passant ainsi à 1,5 %. Pour les contrats de bail basés sur un taux de référence de 1,25 % ainsi que pour les ménages en location qui ont fait valoir des baisses de loyer antérieures, la bailleresse ou le bailleur a désormais le droit d’augmenter le loyer de 3 %. En outre, 40 % du renchérissement cumulé peuvent être ajoutés à titre de compensation de l’inflation, de même qu’un montant forfaitaire à hauteur de 0,5 % par an pour l’augmentation générale des coûts. « En tout, la hausse du loyer peut rapidement atteindre 5, 6 ou même 7 % lors de la première augmentation », explique l’expert Comparis.

Selon D. Renkert, la hausse des loyers pourrait devenir le nouveau moteur de l’inflation. Les premiers effets de l’augmentation des loyers devraient se faire sentir en octobre dans l’indice suisse des prix à la consommation (IPC), même si ce n’est que faiblement. « Il est en effet plutôt improbable que toutes et tous les propriétaires répercutent immédiatement les hausses de loyer sur les locataires », reprend l’expert Comparis. De plus, il y a encore des ménages en location avec des taux de référence plus élevés qui n’ont pas fait valoir de baisses de loyer. Cependant, il faut s’attendre selon D. Renkert à de nouvelles hausses du taux de référence et à des augmentations substantielles des loyers pour les prochains trimestres, qui iront bien au-delà de l’année prochaine et exerceront une pression constante sur l’inflation.

« Le mécanisme d’ajustement des loyers pourrait devenir un boomerang pour la BNS. Pour lutter contre l’inflation, la BNS a relevé ses taux directeurs, or la hausse des taux hypothécaires entraîne une augmentation des loyers, ce qui alimente encore l’inflation. Dans ce contexte, l’élaboration de l’ajustement des loyers devrait être repensée », commente D. Renkert.

Quelles implications pour les preneuses et preneurs d’hypothèque ?

Voici ce que D. Renkert, expert Argent chez Comparis, recommande aux preneuses et preneurs d’hypothèque de :

- Exploiter les faiblesses du marché Il est judicieux d’observer le marché hypothécaire et de profiter des fluctuations pour souscrire une hypothèque au bon moment. Pour obtenir une vue d’ensemble du marché, consultez l’ aperçu des taux de Comparis actualisé quotidiennement. Le Baromètre des Hypothèques de Comparis, publié chaque trimestre, vous donnera également des renseignements utiles.

- Choisir la stratégie de risque appropriée Le taux n’est pas l’unique critère à retenir dans le choix d’un modèle hypothécaire. Celles et ceux qui ne seraient pas en capacité de supporter une hausse des intérêts devraient opter pour la sécurité de planification qu’offrent les hypothèques à taux fixe. Si vous pouvez financer temporairement, voire sur plusieurs années, des taux d’intérêt nettement plus élevés, alors vous pouvez assumer les risques liés au taux d’intérêt d’une hypothèque Saron.

- Respecter les délais importants lors de la planification En cas de renouvellement d’une hypothèque à taux fixe arrivant à échéance, les délais de résiliation contractuels doivent impérativement être respectés. Ceux-ci peuvent aller jusqu’à 6 mois. Il est donc conseillé de commencer la planification suffisamment tôt. Il faut également veiller à ce que les dossiers de demande d’hypothèque soient complets et ne pas oublier de prendre en compte un délai de deux à trois mois pour la saisie des dossiers par les organismes de prêt.

- Prendre en compte le taux d’endettement à la retraite La situation sur le plan des revenus à l’âge de la retraite est particulièrement importante. En cas de prêt hypothécaire inchangé, votre capacité financière pourrait ne plus être garantie du fait d’un revenu plus faible. Cet aspect doit également être pris en considération en cas de retraite anticipée. Si des liquidités suffisantes sont disponibles, un amortissement partiel peut s’avérer utile dans cette situation.

- Ne pas accepter le premier taux proposé Le taux proposé par la banque peut être négocié. Entre les taux d’appel (taux indicatifs) des établissements hypothécaires et les meilleurs taux négociés, l’écart est souvent très large. L’exemple suivant illustre le potentiel d’économies qui existe entre une offre actuelle établie par HypoPlus, le partenaire hypothécaire de Comparis, et le taux d’appel moyen calculé sur la base des taux indicatifs de quelque 50 établissements de crédit : Taux d’appel (sur 10 ans) au 15 juin 2,96 % Meilleur taux négocié par HypoPlus au 15 juin 2,35 % Hypothèque 750 000 francs Différence de taux par an 0,61 % Économies en francs par an 4575 francs Économies en francs sur toute la durée de l’hypothèque 54 900 francs

Méthode

Les taux indicatifs utilisés dans les prévisions sur les taux de Comparis et HypoPlus s’appuient sur les données de quelque 50 établissements de crédit.

Pour en savoir plus :

Dirk Renkert Expert Argent Téléphone : 044 360 53 91 E-mail : media@comparis.ch comparis.ch/hypoPlus

À propos de comparis.ch

Avec plus de 80 millions de visites par an, comparis.ch compte parmi les sites Internet les plus consultés de Suisse. L’entreprise compare les tarifs et les prestations des caisses maladie, des assurances, des banques et des opérateurs de télécommunications. Elle présente aussi la plus grande offre en ligne de Suisse pour l’automobile et l’immobilier. Avec ses comparatifs détaillés et ses analyses approfondies, elle contribue à plus de transparence sur le marché. comparis.ch renforce ainsi l’expertise des consommatrices et des consommateurs à la prise de décision. Fondée en 1996 par l’économiste Richard Eisler, l’entreprise compte près de 200 collaboratrices et collaborateurs à Zurich.