Medienmitteilung: Druck auf Saron-Hypotheken steigt

- Informations

- Download

Un document

Medienmitteilung

Comparis-Hypothekarzinsprognose

Druck auf Saron-Hypotheken steigt

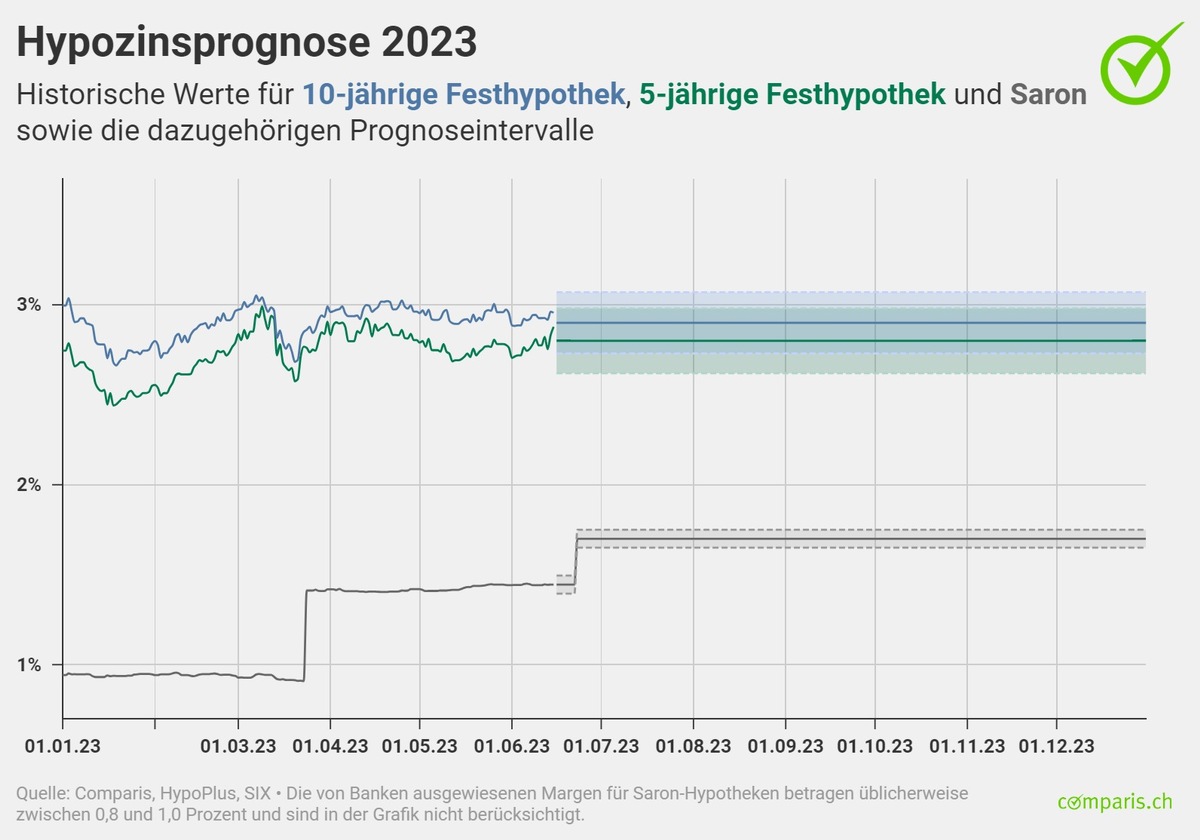

Bis Ende 2023 rechnet Comparis mit einer Seitwärtsbewegung der mittel- und langfristigen Hypothekenzinsen und weiteren Schwankungen. «Die Saron-Hypotheken dürften sich nochmals verteuern», warnt Comparis-Finanzexperte Dirk Renkert. Grund: Im Juni kann von einer weiteren Leitzinserhöhung durch die Schweizerische Notenbank (SNB) ausgegangen werden. Die Zinserhöhung könnte sich zudem als Bumerang erweisen: «Mit der Gefahr der dadurch steigenden Mietzinsen schlummert ein erhebliches Inflationspotenzial, das in den nächsten zwei bis drei Jahren voll durchschlagen könnte», prognostiziert Renkert.

Zürich, 20. Juni 2023 – Die Richtzinsen für zehnjährige Festhypotheken liegen bei 2,96 Prozent (Stand 15. Juni 2023) nur knapp unter dem Stand von Anfang Jahr in Höhe von 3 Prozent. Jedoch gab es in der ersten Jahreshälfte beträchtliche Schwankungen mit 3,05 Prozent in der Spitze und 2,66 Prozent im Tiefpunkt. Im März kam es im Rahmen des Zusammenbruchs einzelner US-Banken und der Zwangsübernahme der Credit Suisse durch die UBS zu einem scharfen Einbruch bei den Richtzinsen. Zwischenzeitlich haben sich die Richtzinsen für Festhypotheken wieder auf dem alten Stand eingependelt. «Bis Ende des Jahres erwarten wir bei den mittel- und langfristigen Hypothekenzinsen eine Seitwärtsbewegung mit weiteren Schwankungen», so Comparis-Finanzexperte Dirk Renkert.

Saron-Hypotheken im Teuerungsschub

Hingegen haben sich die Saron-Hypotheken seit Jahresanfang deutlich erhöht. Wurde der Saron zu Jahresbeginn bei 0,94 Prozent gehandelt, erhöhte sich dieser auf 1,44 Prozent (Stand 15. Juni 2023). Ursache war die Erhöhung des Leitzinses durch die Schweizerische Nationalbank (SNB) im März von 1 Prozent auf 1,5 Prozent. Die von Banken ausgewiesenen Margen für Saron-Hypotheken betragen üblicherweise zwischen 0,80 bis 1 Prozent. Damit belaufen sich die nicht ausgehandelten Kosten für Saron-Hypotheken um die 2,24 bis 2,44 Prozent. «Bei einer weiteren Leitzinserhöhung durch die SNB am 22. Juni dürften sich Saron-Hypotheken weiter verteuern und der Abstand zu den fünf- und zehnjährigen Festhypotheken nochmals deutlich kleiner werden», warnt Renkert.

Er geht davon aus, dass die SNB die Leitzinsen um 0,25 Prozentpunkte erhöht. Damit verfolgt sie unvermindert ihr primäres Ziel, die Inflation auf einen Stand von unter 2 Prozent zu drücken. «Mit der Gefahr der dadurch steigenden Mietzinsen schlummert ein erhebliches Inflationspotenzial, das in den nächsten zwei bis drei Jahren voll durchschlagen könnte», prognostiziert er.

Steigende Mietpreise als neue Treiber von Inflation

Anfang Juni wurde der hypothekarische Referenzzins erstmals seit 2008 um 0,25 Prozentpunkte auf 1,5 Prozent erhöht. Bei Mietverträgen mit 1,25 Prozent Referenzzins und bei Mieterhaushalten, die vorherige Mietpreissenkungen geltend gemacht haben, hat die Vermieterschaft nun das Recht, die Mietzinsen um 3 Prozent zu erhöhen. Ausserdem können noch 40 Prozent der aufgelaufenen Teuerung als Inflationsausgleich und pauschal 0,5 Prozent pro Jahr als allgemeine Kostensteigerungen hinzukommen. «Insgesamt kann der Mietzinsanstieg bei der ersten Erhöhung dann schnell 5, 6 oder gar 7 Prozent betragen», so der Comparis-Experte.

Die gestiegenen Mieten könnten sich so laut Renkert zum neuen Treiber der Inflation entwickeln. Die ersten Auswirkungen der Mietpreissteigerungen dürften im Oktober im Landesindex für Konsumentenpreise (LIK) zu spüren sein, wenn auch nur gering. «Denn ob alle Vermieterinnen und Vermieter die Mietzinserhöhungen an die Mieterschaft sofort weitergeben, ist eher fraglich», so der Comparis-Experte. Zudem gäbe es noch Mieterhaushalte mit höheren Referenzzinsen, die keine Mietpreissenkungen geltend gemacht haben. In den kommenden Quartalen ist jedoch laut Renkert mit weiteren Anstiegen des Referenzzinssatzes und substanziellen Mietpreiserhöhungen zu rechnen, die weit über das nächste Jahr hinausgehen und einen ständigen Druck auf die Inflation ausüben.

«Der Mechanismus der Mietpreisanpassung könnte sich für die SNB zum Bumerang entwickeln. Um die Inflation zu bekämpfen, hat die SNB den Leitzins erhöht, und steigende Hypothekarzinsen sorgen für anziehende Mietzinsen, was die Inflation weiter antreibt. Die Konstruktion der Mietpreisanpassung müsste in diesem Zusammenhang nochmals überdacht werden», kommentiert Renkert.

Was heisst das für die Hypothekarnehmenden?

Comparis-Finanzexperte Renkert rät Hypothekarschuldnerinnen und Hypothekarschuldnern zu folgendem Verhalten:

- Marktschwächen nutzen Es lohnt sich, den Hypothekarmarkt zu beobachten und Marktschwankungen für den richtigen Zeitpunkt des Hypothekarabschlusses zu nutzen. Eine Übersicht über den Markt findet sich auf dem täglich aktualisierten Zinsüberblick von Comparis. Ausserdem hilft der vierteljährlich erscheinende Hypothekenbarometer von Comparis als Orientierung.

- Die angemessene Risikostrategie festlegen Tiefere Hypozinsen sind kein alleiniges Kriterium für die Wahl des Hypothekarmodells. Wer höhere Zinsen nicht mehr bedienen könnte, sollte sich für die Planungssicherheit von Festhypotheken entscheiden. Wer vorübergehend, eventuell mehrere Jahre, auch deutlich höhere Zinsen finanzieren könnte, kann die Zinsrisiken einer Saron-Hypothek auf sich nehmen.

- Wichtige Fristen bei der Planung beachten Bei einer Erneuerung einer auslaufenden Festhypothek sollten die vertraglichen Kündigungsfristen unbedingt beachtet werden. Diese können bis zu 6 Monaten betragen. Es empfiehlt sich daher, die Planung frühzeitig zu beginnen. Auch sollten die Dossiers für den Hypothekenantrag umfassend aufbereitet sowie eine ausreichende Vorlaufzeit von zwei bis drei Monaten für die Eingabe der Dossiers bei den Kreditgebenden einkalkuliert werden.

- Tragbarkeit im Alter berücksichtigen Besonders bedeutsam ist die Einkommenssituation bei der Pensionierung. Aufgrund eines geringeren Einkommens könnte die Tragbarkeit bei einem unverändert hohen Hypothekendarlehen nicht mehr gegeben sein. Dieser Aspekt ist auch bei einer Frühpensionierung zu prüfen. Sofern genügend liquide Mittel vorhanden sind, könnte in diesem Fall eine Teilamortisation sinnvoll sein.

- Nicht das erstbeste Zinsangebot akzeptieren Der von der Hausbank offerierte Zinssatz ist verhandelbar. Zwischen den Zinsen, die die Hypothekarinstitute ins Schaufenster (Richtzinsen) stellen, und den bestverhandelten Zinsen klafft meist eine grosse Lücke. Das folgende Beispiel zeigt das Sparpotenzial anhand eines aktuellen Angebots von HypoPlus, des Hypothekenpartners von Comparis, verglichen mit dem durchschnittlichen Schaufensterzins, der aufgrund der Richtzinsen von rund 50 Kreditinstituten berechnet wird: Schaufensterzins (10 Jahre) per 15. Juni 2,96% Durch HypoPlus bestverhandelter Zinssatz per 15. Juni 2,35% Hypothek 750’000 Franken Zinsdifferenz pro Jahr 0,61% Ersparnis in Franken pro Jahr 4’575 Franken Ersparnis in Franken für die gesamte Laufzeit 54’900 Franken

Methodik

Die Angaben zu den Richtzinsen der Comparis-/HypoPlus-Zinsprognose basieren auf den Richtsätzen von rund 50 Kreditinstituten.

Weitere Informationen:

Dirk Renkert Finanz-Experte Telefon: 044 360 53 91 E-Mail: media@comparis.ch comparis.ch/hypoplus

Über comparis.ch

Mit über 80 Millionen Besuchen im Jahr zählt comparis.ch zu den meistgenutzten Schweizer Websites. Das Unternehmen vergleicht Tarife und Leistungen von Krankenkassen, Versicherungen, Banken sowie Telecom-Anbietern und bietet das grösste Schweizer Online-Angebot für Autos und Immobilien. Dank umfassender Vergleiche und Bewertungen bringt das Unternehmen Transparenz in den Markt. Dadurch stärkt comparis.ch die Entscheidungskompetenz von Konsumentinnen und Konsumenten. Gegründet 1996 vom Ökonomen Richard Eisler beschäftigt das Unternehmen heute über 200 Mitarbeitende in Zürich.