Comunicato stampa: Nell’anno del coronavirus, svizzeri e liechtensteiniani con la migliore affidabilità creditizia

- Informations

- Download

- 3 autres contenus médias

Un document

Comunicato stampa

Analisi di Comparis sulla solvibilità in Svizzera

Nell’anno del coronavirus, svizzeri e liechtensteiniani con la migliore affidabilità creditizia

Gli anziani con passaporto svizzero hanno il più alto grado di solvibilità. È quanto emerge da un’analisi di Comparis condotta in collaborazione con l’agenzia di informazioni economiche CRIF. Nella fascia di età tra i 26 e i 39 anni, però, sono i cittadini di nazionalità cinese a presentare la migliore affidabilità creditizia. Il ruolo fondamentale lo svolge il reddito: «Chi ha più soldi in tasca ottiene condizioni migliori su assicurazioni, crediti privati e ipoteche», spiega Michael Kuhn, esperto Comparis in credito ai consumatori.

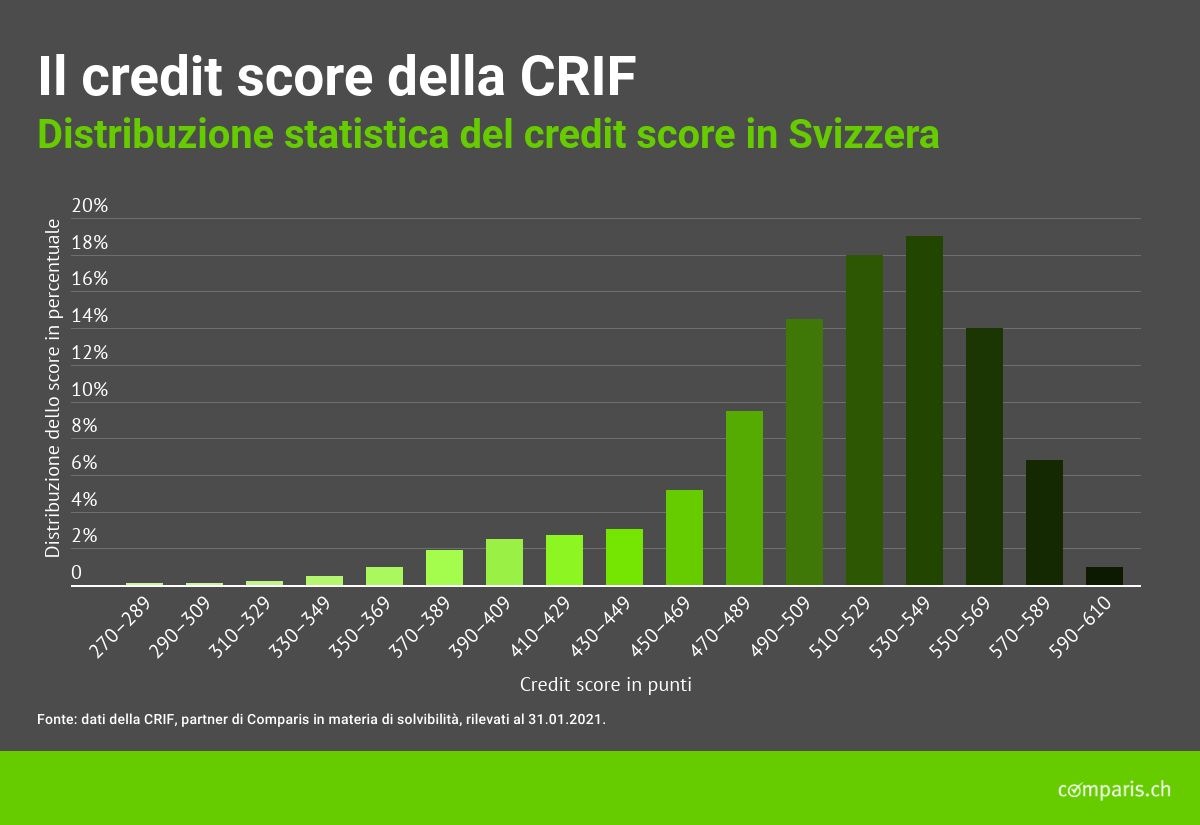

Zurigo, 25 febbraio 2021 – Il coronavirus ha segnato tutto il 2020, e molte famiglie hanno subito un calo del reddito: in base ai dati della Segreteria di Stato dell’economia (SECO), già solo il lavoro ridotto ha colpito più di un milione di lavoratori*. Ma pur avendo meno soldi in tasca, la maggior parte degli svizzeri ha registrato nel 2020 un credit score buono o molto buono. L’anno scorso, infatti, il credit score medio è stato di 510 punti – agli stessi livelli del 2019. Il credit score è un indice che serve a valutare l’affidabilità creditizia di un individuo.

A raggiungere i punteggi più elevati sono stati i cittadini con passaporto del Principato del Liechtenstein (515), della Svizzera (511) e della Danimarca (506). È quanto emerge da un’analisi condotta dal portale di confronti internet comparis.ch in collaborazione con la banca dati sulla solvibilità di CRIF. Il credit score viene misurato su una scala da 250 (rischio di insolvenza – anche detto rischio di credito – elevato) a 610 (rischio di insolvenza molto basso). Ogni trenta punti, il rischio di credito diminuisce del 50%. Con un credit score a partire da 450 il rischio di insolvenza è basso e di conseguenza la solvibilità è buona.

Per quanto riguarda le nazionalità, in cima alla classifica ci sono anche Olanda e Gran Bretagna. I gruppi di stranieri più presenti in percentuale tra la popolazione svizzera hanno in media un credit score buono o molto buono: Italia (485), Germania (499), Portogallo (456) e Francia (483).

Gli svantaggi di una solvibilità bassa

Uno score elevato consente di ottenere condizioni migliori, ad esempio per una polizza assicurativa, un credito privato o un’ipoteca. Un punteggio più basso, invece, comporta un rischio di credito maggiore per le aziende, per cui i consumatori si trovano spesso in una situazione meno vantaggiosa.

«Un basso grado di solvibilità comporta svantaggi in molte situazioni della vita», afferma Michael Kuhn, esperto Comparis in credito ai consumatori. A seconda del credit score è infatti possibile ottenere o meno un appartamento in affitto, ed è in base a questo punteggio che si stabilisce il limite di scoperto della carta di credito o se negli acquisti online è disponibile l’opzione «Pagamento con fattura».

Aumenta l’età, cresce l’affidabilità creditizia

Anche in fatto di credit score per fasce di età, gli svizzeri sono in vetta alla classifica. Unica eccezione è la categoria 26-39, dove i cittadini con passaporto cinese hanno un’affidabilità creditizia migliore (non è stato possibile individuare i motivi di questo andamento).

La solvibilità peggiore per classe di età la fanno registrare i portoghesi nella fascia 18-25 anni e i dominicani nella fascia di età dai 26 ai 49 anni. Tra gli over 50 sono i cittadini provenienti da Marocco, Serbia e Italia ad avere lo score più basso (v. tabella).

In linea di massima si può dire che con il passare degli anni aumenta anche il credit score. Sono infatti gli ultraottantenni ad avere il punteggio più alto, ovvero 540. «È un dato sorprendente se consideriamo che in quella fascia di età uno su otto è in condizioni di povertà», aggiunge Kuhn. «Evidentemente la maggior parte delle persone di età più avanzata tiene bene sotto controllo le proprie finanze e paga puntualmente le fatture anche se non ha grandi mezzi a disposizione.»

Per fare un confronto: il credit score medio nella fascia di età dai 18 ai 25 anni è di 459, quindi appena sopra la soglia di 450, vale a dire il confine tra una solvibilità media e una buona.

Uomini meglio delle donne, ma non sempre

Fino ai 49 anni, uomini e donne hanno in media quasi lo stesso credit score. È solo dalla fascia di età dai 50 ai 59 anni che si evidenziano forti differenze tra i sessi: con un punteggio di 504, infatti, gli uomini si piazzano meglio delle donne (498).

Anche analizzando singolarmente le cinque nazionalità con i credit score più alti e più bassi, gli uomini hanno punteggi migliori rispetto alle donne, con tre eccezioni: le italiane, le congolesi e le dominicane hanno credit score migliori rispetto ai loro connazionali uomini.

Con reddito alto, spesso la solvibilità è buona

Analizzando i credit score in base al reddito si nota che i salari elevati hanno tendenzialmente punteggi più alti: le tre nazionalità leader in classifica (Liechtenstein, Svizzera e Danimarca) hanno infatti anche i massimi redditi lordi pro capite.

«Chi ha un reddito basso tende maggiormente a pagare le fatture in ritardo ed è quindi più soggetto a procedure esecutive. E questo peggiora il credit score», analizza l’esperto Comparis Michael Kuhn. Ma la solvibilità non è necessariamente correlata al reddito, «quanto piuttosto alla capacità di tenere sotto controllo le spese». Anche tra i redditi medi e alti si trovano infatti casi di bassa affidabilità creditizia, ad esempio per vari solleciti, e quindi di limitazioni nella vita quotidiana. Kuhn: «Ecco perché conviene conoscere il proprio credit score e lavorare attivamente per migliorarlo.»

* La situazione sul mercato del lavoro, Segreteria di Stato dell’economia (SECO). Link: https://www.seco.admin.ch/seco/it/home/Arbeit/Arbeitslosenversicherung/arbeitslosenzahlen.html

Quali criteri influiscono sul credit score?

Il credit score è composto da vari criteri misurabili e socio-demografici. Per determinare la solvibilità, le agenzie di informazioni economiche raccolgono dati relativi al comportamento di pagamento, all’identificazione e alla mobilità. Le loro fonti sono, da un lato, dati accessibili pubblicamente come quelli presenti nel registro di commercio e pubblicati nel FUSC; dall’altro, dati sulle esperienze di pagamento di migliaia di aziende. Tutte queste informazioni servono a calcolare il credit score personale. Questo indicatore della solvibilità si può richiedere presso le agenzie di informazioni economiche.

Su Comparis, chiunque può richiedere informazioni sulla valutazione della propria affidabilità creditizia: it.comparis.ch/bonitaetsauskunft. L’estratto di solvibilità a cura dell’agenzia di informazioni economiche CRIF indica la solvibilità personale e la classificazione rispetto alla popolazione svizzera. L’identificazione personale, necessaria per motivi legali, è semplificata grazie a una trasmissione digitale sicura.

Metodologia

Dati della CRIF, partner di Comparis in materia di solvibilità, rilevati al 31.01.2021.

Link di approfondimento Informazioni sulla solvibilità di Comparis

Maggiori informazioni Michael Kuhn Esperto di finanze e consumo presso Comparis Telefono: 044 360 53 91 E-mail: media@comparis.ch comparis.ch Chi è comparis.ch Con oltre 100 milioni di visite all’anno, comparis.ch è uno dei siti web svizzeri più utilizzati. La ditta confronta tariffe e prestazioni di casse malati, assicurazioni, banche e gestori di telefonia e presenta la più grande offerta online di auto e immobili in Svizzera. Grazie ad ampi confronti e valutazioni esaustive, Comparis porta trasparenza sul mercato, rafforzando così il potere decisionale dei consumatori. Fondata nel 1996 dall’economista Richard Eisler, l’impresa con sede a Zurigo oggi conta circa 180 dipendenti.