Comunicato stampa: La concorrenza tra gli offerenti domina il mercato ipotecario

- Informations

- Download

Un document

Comunicato stampa

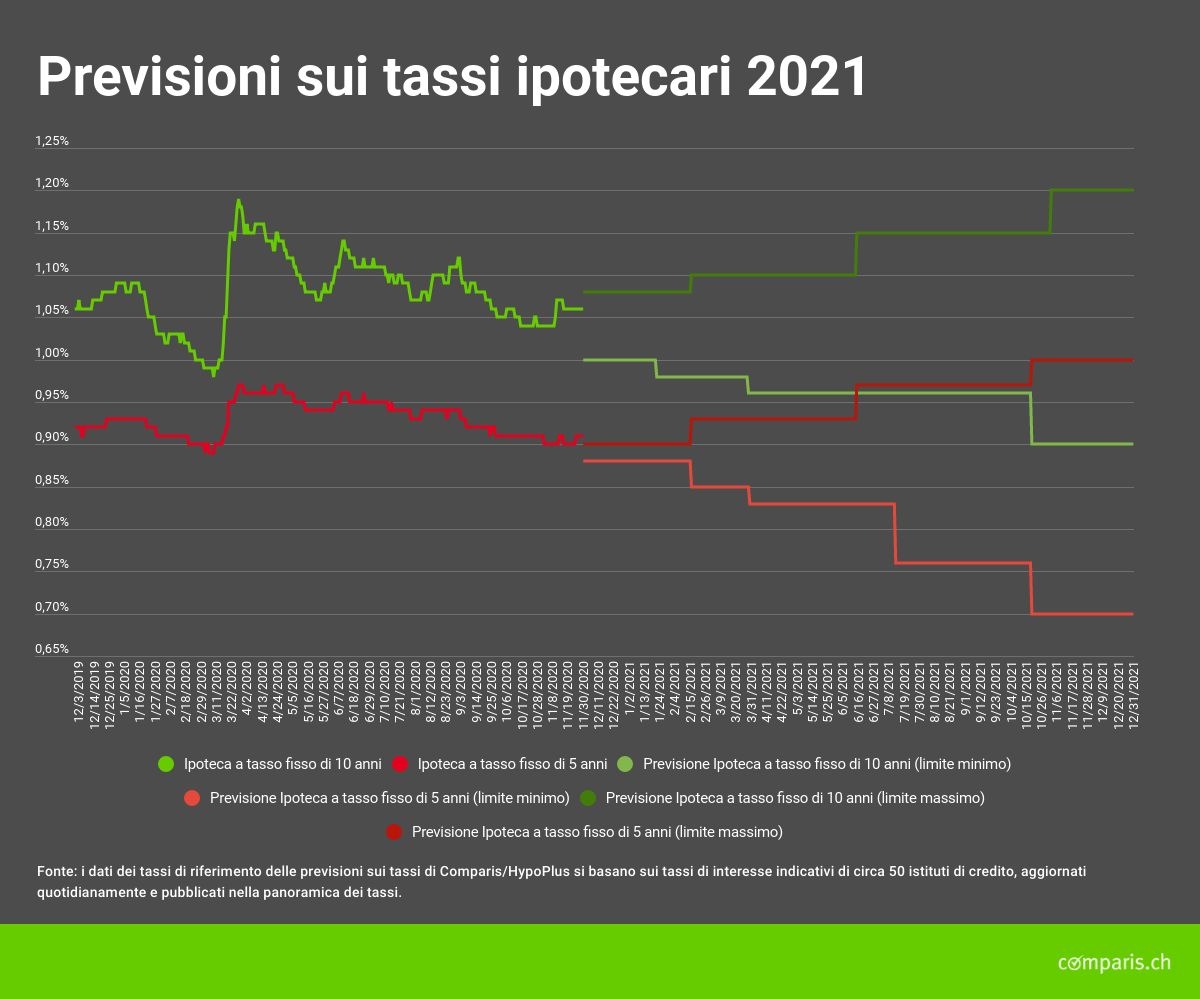

Previsioni sull'andamento dei tassi ipotecari nel 2021

La concorrenza tra gli offerenti domina il mercato ipotecario

La seconda ondata di coronavirus rallenta la ripresa dell'economia globale prevista per il 2021. In Europa e in Svizzera, quindi, i tassi rimangono a livelli bassi. "I debitori ipotecari possono risparmiare diverse migliaia di franchi approfittando delle fluttuazioni degli interessi o della concorrenza tra i vari istituti", sostiene Frédéric Papp, esperto Comparis di finanze.

Zurigo, 17 dicembre 2020 - Lo scoppio della pandemia di coronavirus a marzo 2020 ha fatto salire i tassi indicativi per le ipoteche decennali a tasso fisso dal minimo storico dello 0,98 a quasi l'1,20%. Da allora i tassi dell'ipoteca più diffusa in Svizzera variano tra l'1 e l'1,15%. Attualmente il tasso indicativo è all'1,05% (dato aggiornato al 15.12.20).

"Nel 2021 i tassi indicativi per un'ipoteca decennale a tasso fisso dovrebbero oscillare tra lo 0,9 e l'1,2%", prevede Frédéric Papp, esperto Comparis di finanze. Il tasso indicativo per le ipoteche a tasso fisso di cinque anni, sempre secondo il parere dell'esperto, dovrebbe invece attestarsi tra lo 0,7 e l'1%.

Tassi d'interesse e inflazione: scarse probabilità di aumenti

La Banca centrale europea (BCE) e l'Unione Europea hanno deciso di sostenere l'economia con prestiti di emergenza e iniezioni di liquidità nell'ordine delle migliaia di miliardi. "In questo contesto è quindi improbabile assistere a un aumento dei tassi d'interesse o a una forte crescita dell'inflazione", spiega Papp. Tuttavia, una ripartenza dell'economia globale è possibile se si riuscirà a contenere la pandemia anche grazie a una campagna di vaccinazione globale. "Questo scenario porterebbe a una lievitazione dei prezzi dell'energia e quindi a una leggera crescita dei tassi d'inflazione", continua l'esperto Comparis.

Secondo le previsioni della BCE, l'inflazione nell'eurozona dovrebbe salire all'1,0% nel 2021 e all'1,3% nel 2022. Come ha più volte fatto intuire la presidente della BCE Christine Lagarde, anche se l'inflazione dovesse superare temporaneamente l'obiettivo del 2% è improbabile un intervento significativo sui tassi d'interesse.

"La Banca nazionale svizzera resta quindi con le mani legate, il che significa che i tassi ipotecari rimangono ancorati a livelli bassi", dichiara Papp.

Cosa significa questo per chi ha un'ipoteca?

I debitori ipotecari farebbero bene a osservare attentamente gli sviluppi del mercato, poiché si aprono di continuo scenari favorevoli.

- Approfittare delle condizioni speciali: spesso ci sono periodi in cui gli istituti ipotecari offrono condizioni molto più vantaggiose per determinate durate. I mediatori ipotecari indipendenti lavorano a stretto contatto con gli offerenti e sono quindi sempre informati sulle "offerte speciali" del momento. In generale, le compagnie assicurative e le casse pensioni offrono condizioni tendenzialmente migliori per le ipoteche di lunga durata, mentre i tassi d'interesse più convenienti per le ipoteche di breve e media durata si trovano di solito presso le banche.

- Approfittare delle oscillazioni dei tassi swap: le banche rifinanziano le ipoteche anche sul mercato dei capitali internazionale, più precisamente sul cosiddetto "mercato degli swap". Un calo dei tassi swap rende il rifinanziamento più conveniente, e il risparmio sui costi permette alle banche di offrire tassi ipotecari più vantaggiosi.

"Questa incertezza relativa alle conseguenze del Covid-19 sull'economia e sulla politica monetaria continuerà a innervosire i mercati dei capitali anche nel 2021. Sono quindi possibili variazioni di +/- 30 punti base del tasso swap a dieci anni", afferma Papp.

- Concorrenza ancora più agguerrita Nell'attuale contesto di tassi bassi, le ipoteche sono una classe d'investimento interessante per banche, assicurazioni e casse pensioni. Ciò porta a un inasprimento della concorrenza che spinge al ribasso i tassi ipotecari. Nel 2016 i clienti di HypoPlus ottenevano un tasso d'interesse medio dell'1,2% per le ipoteche a tasso fisso di 10 anni; oggi i tassi d'interesse si mantengono sotto la soglia dell'1% e arrivano anche allo 0,61%. "La diminuzione dei tassi si può ricondurre in parte al calo dei tassi swap. Nel 2016 il tasso swap a dieci anni era in media superiore a quello del 2020", spiega l'esperto di finanze.

"Anche in futuro gli istituti ipotecari dovranno continuare a lottare con tutti i mezzi a disposizione per mantenere i propri clienti e acquisirne di nuovi", afferma Papp.

La concorrenza si inasprisce principalmente per due motivi: da un lato sono soprattutto le banche Raiffeisen, ma anche quelle regionali e cantonali, che generano la maggior parte dei loro profitti grazie alle operazioni ipotecarie. Nel corso degli anni, poi, è diminuito il margine d'interesse, e l'unico modo per compensare questo calo è un ampliamento del settore ipotecario. "Dall'altro, la persistenza di tassi negativi spinge sempre più investitori, cioè le assicurazioni e le casse pensioni, a lanciarsi negli investimenti ipotecari", dichiara l'esperto di Comparis.

- Diminuiscono le differenze tra tassi Oggi è possibile ottenere un'ipoteca a tasso fisso di dieci anni già a partire dallo 0,61%, mentre una di cinque anni a partire dallo 0,54%, come mostrano i dati di HypoPlus, il servizio di intermediazione ipotecaria del Gruppo Comparis. La differenza è di soli 7 punti base, la curva dei tassi è quindi decisamente piatta. Rispetto alle ipoteche di breve durata, quelle a dieci anni non sono mai state così convenienti. Le ipoteche a tasso fisso di cinque anni costano attualmente quasi quanto le ipoteche Saron o Libor.

Papp è convinto che "la politica monetaria espansiva e poco ortodossa delle banche centrali, un caso unico nella storia, non porterà a un significativo aumento delle differenze tra i tassi d'interesse nemmeno il prossimo anno".

- Non accontentarsi del primo tasso d'interesse offerto C'è comunque sempre una differenza importante tra i tassi indicativi e i tassi che si riescono a contrattare. Per questo motivo chi deve accendere un'ipoteca non deve assolutamente accettare la prima migliore offerta della propria banca.

Tasso d'interesse indicativo (10 anni): 1,05%

Il miglior tasso contrattato da HypoPlus 0,61%

Ipoteca: 850'000 franchi

Differenza tra i tassi all'anno: 0,44%

Risparmio in franchi all'anno (0,44% di 850'000) 3'740 franchi

Risparmio in franchi per tutta la durata dell'ipoteca 37'400 franchi

Non tutti ricevono queste condizioni. Secondo i dati di HypoPlus, comunque, è assolutamente possibile vedere differenze tra i tassi dello 0,2-0,3%. Tenendo conto del totale dell'ipoteca e dell'intera durata, anche con una soluzione più conveniente di "solo" 15 punti base un debitore ipotecario può risparmiare complessivamente quasi 13'000 franchi o 1'275 franchi all'anno.

Base di dati

I dati dei tassi di riferimento delle previsioni sui tassi di Comparis/HypoPlus si basano sui tassi di interesse indicativi di circa 50 istituti di credito, aggiornati quotidianamente e pubblicati nella panoramica dei tassi.

Maggiori informazioni:

Frédéric Papp Esperto Finanze Telefono: 41 44 360 34 30 E-mail: media@comparis.ch comparis.ch Chi è comparis.ch Con oltre 100 milioni di visite all'anno, comparis.ch è uno dei siti web svizzeri più utilizzati. La ditta confronta tariffe e prestazioni di casse malati, assicurazioni, banche e gestori di telefonia e presenta la più grande offerta online di auto e immobili in Svizzera. Grazie ad ampi confronti e valutazioni esaustive, Comparis porta trasparenza sul mercato, rafforzando così il potere decisionale dei consumatori. Fondata nel 1996 dall'economista Richard Eisler, l'impresa con sede a Zurigo oggi conta circa 180 dipendenti.