E-Mobilität: Autohersteller müssen in Batterieentwicklung und Recycling investieren

- Bild-Infos

- Download

München/Aachen (ots)

Die sieben führenden Autonationen Deutschland, Frankreich, Italien, USA, Japan, China und Südkorea treiben das Thema Elektromobilität stark voran. Deshalb und aufgrund von Spekulationen steigen die Preise für wichtige Rohstoffe wie Lithium und Kobalt. Umso wichtiger wird es, dass Autohersteller eine klare Strategie für ihre Batteriewertschöpfungskette haben. Wenn sie mit der E-Mobilität wirtschaftlich erfolgreich sein wollen, sollten sie daher vertikale Kooperationen mit Rohstoffanbietern eingehen und nachhaltige Lösungen für das Recycling von Altbatterien entwickeln, so der neue "Index Elektromobilität 2018" von Roland Berger und der Forschungsgesellschaft Kraftfahrwesen Aachen (fka).

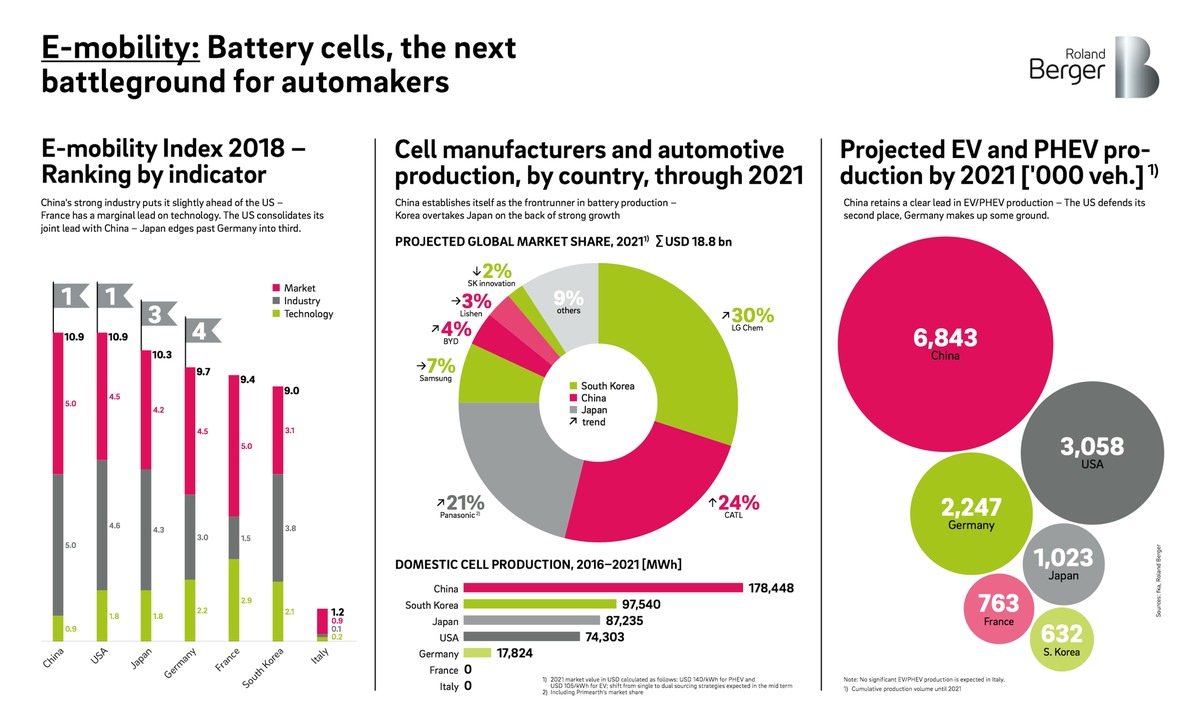

Der "Index Elektromobilität" zeigt, wie die sieben Länder im Gesamtranking sowie nach den drei Indikatoren Markt, Technologie und Industrie aufgestellt sind. Die USA teilt sich im aktuellen Gesamtranking den ersten Platz mit China, vor allem durch ein höheres Angebot an vollelektrischen Autos im mittleren Preissegment. "China unterstreicht seine führende Industrieposition dank des starken Wachstums der Fahrzeug- und Batteriezellproduktion und bleibt weltweit die Nummer eins in der E-Mobilität", erklärt Wolfgang Bernhart, Partner von Roland Berger. Der Anteil an Hybrid- oder vollelektrischen Autos an den gesamten Neuzulassungen betrug in China im Jahr 2017 erstmals 2 Prozent. Deutschland lag bei 1,5 Prozent.

Französische OEMs bleiben weiterhin führend im Bereich Technologie, nicht zuletzt durch den konsequenten Ausbau ihrer Produktpaletten mit Fokus auf kleinere kostengünstige Elektroautos. Deutschland dagegen schafft es im Industrieranking nur auf Platz fünf hinter Japan und Korea, obwohl deutsche Automobilhersteller immer mehr E-Autos bauen. "Deutsche OEMs haben Liefervereinbarungen geschlossen, die ihren Bedarf an Batteriezellen und -modulen für die kommenden Jahre weitgehend abdecken", sagt Bernhart. "Sie haben sich dabei aber auch in die Abhängigkeit von sehr wenigen Lieferanten begeben."

Zellhersteller geben den Ton an

Die Marktmacht der Zell- und Batteriehersteller wird in den kommenden Jahren weiter steigen. Waren 2017 insgesamt weltweit gerade mal etwa eine Million reine E-Fahrzeuge und Plug-in-Hybride auf der Straße unterwegs, wird die Zahl der jährlich neu zugelassenen E-Autos bis 2030 auf über 20 Millionen weltweit steigen.

Dafür müssen auch die Kapazitäten zur Herstellung von Batteriezellen für Pkw- und Nutzfahrzeuganwendungen deutlich zunehmen: von 70 Gigawattstunden im Jahr 2017 auf bis zu 1.600 Gigawattstunden im Jahr 2030. Schon für 2021 gehen die Roland Berger- und fka-Experten deshalb von einem globalen Marktvolumen für Batteriezellen von rund 19 Milliarden Dollar aus. Davon wird China einen Anteil von 29 Prozent haben, gefolgt von Korea (21%) und Japan (17%).

Deutschland dagegen verfügt bisher über keine signifikante Zellproduktion. Zwar hat ein chinesischer Batteriehersteller angekündigt, ab Ende 2019 auch in Thüringen zu produzieren, doch damit wird die Abhängigkeit nur weiter erhöht: "Die Autofirmen müssen endlich reagieren und geeignete Strategien entwickeln, sonst werden sie ihre geplanten E-Flotten entweder aus Kapazitätsmangel nicht umsetzen können oder von einzelnen Batterieherstellern abhängig werden", sagt Alexander Busse, Berater bei der fka.

"Entscheidend ist dabei, dass sowohl OEMs als auch Zellhersteller die Wertschöpfungsketten im Fokus behalten, um mögliche Rohstoffengpässe zu vermeiden und wettbewerbsfähige Kosten zu erreichen", ergänzt Wolfgang Bernhart.

Zwei Strategien für erfolgreiche E-Mobilität

Die Experten von Roland Berger und der fka sehen daher für OEMs zwei strategische Optionen, um sich gegen eine zu starke Abhängigkeit von Zellherstellern abzusichern.

Die erste Strategie, der Aufbau eigener Batteriezellfertigungen ist vor allem für große Autohersteller sinnvoll, da sie in der Lage sind, das nötige technologische Know-how zu erreichen und die hohen Investitionen - etwa in Forschung und Entwicklung - dauerhaft zu tätigen. Hier sollten die OEMs Partnerschaften entlang der gesamten Wertschöpfungskette eingehen, um Risiken abzusichern.

Als Alternative kommt der Aufbau einer weniger monopolistischen Zuliefererstruktur infrage, um Lieferengpässen und der hohen Preissensitivität entlang der Wertschöpfungskette für Batteriezellen entgegenzuwirken. Dabei sollte das Ziel sein, zusätzlich zu den dominierenden Herstellern andere Anbieter einzubeziehen, damit diese wachsen können. So könnte ein stärkerer Wettbewerb auf dem Markt entstehen.

Die Studie können Sie herunterladen unter www.rolandberger.de/pressemitteilungen

Roland Berger

Roland Berger, 1967 gegründet, ist die einzige der weltweit führenden Unternehmensberatungen mit deutscher Herkunft und europäischen Wurzeln. Mit rund 2.400 Mitarbeitern in 34 Ländern ist das Unternehmen in allen global wichtigen Märkten erfolgreich aktiv. Die 50 Büros von Roland Berger befinden sich an zentralen Wirtschaftsstandorten weltweit. Das Beratungsunternehmen ist eine unabhängige Partnerschaft im ausschließlichen Eigentum von rund 220 Partnern.

Forschungsgesellschaft Kraftfahrwesen Aachen (fka)

Die Forschungsgesellschaft Kraftfahrwesen mbH Aachen (fka) bietet als Partner der Automobilindustrie innovative fahrzeugtechnische Lösungen und strategische Beratung. Ausgehend vom Gesamtfahrzeug entwickelt fka dabei Konzepte und Strategien zu den Leitthemen Energieeffizienz, Sicherheit und Fahrerlebnis.

Kontakt:

Roland Berger

Claudia Russo

Head of Marketing & Communications

Germany, Austria and Switzerland

Tel.: +49 89 9230-8190

E-Mail: Claudia.Russo@rolandberger.com

www.rolandberger.com