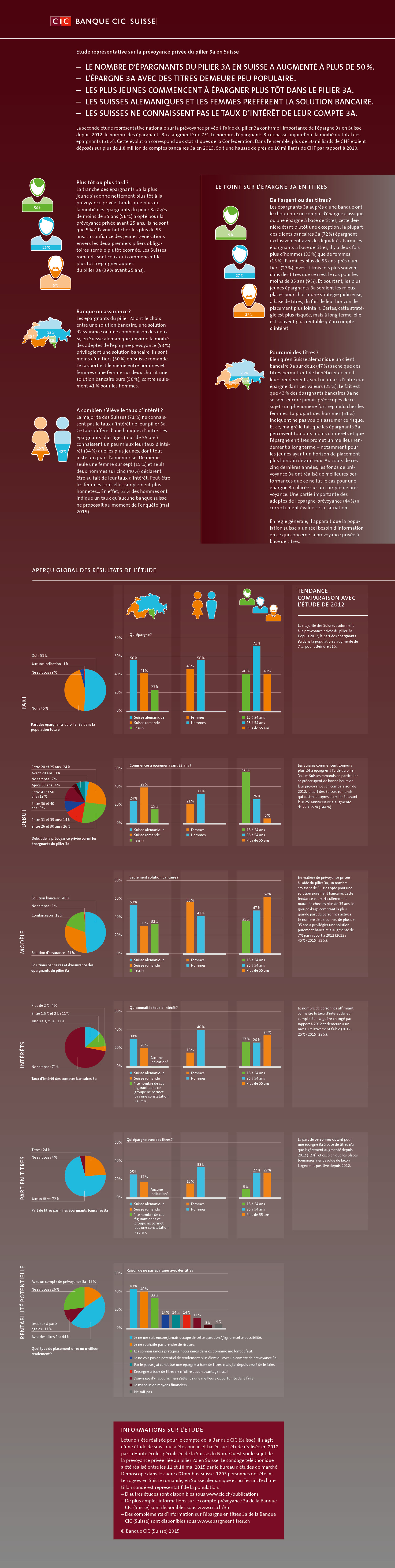

Pour la première fois la part d'épargnants du pilier 3a en Suisse dépasse les 50 %

- Bild-Infos

- Download

Bâle (ots)

- L'Épargne 3a avec des titres demeure peu populaire.

- Les plus jeunes commencent à épargner plus tôt dans le pilier

3a.

- Les Suisses alémaniques et les femmes préfèrent la solution

bancaire.

- Les Suisses ne connaissent pas le taux d'intérêt de leur compte

3a.En 2015, plus de la moitié des Suisses fait appel à des solutions de prévoyance privée du pilier 3a. Ce sont 16 % de plus qu'il y a trois ans. Pour leur épargne du pilier 3a, les Suisses aléma-niques et les femmes privilégient les solutions bancaires. La majorité des Suisses ne connait pas le taux d'intérêt de son compte du pilier 3a. Si les épargnants les plus jeunes commencent beaucoup plus tôt avec la prévoyance privée que leurs parents et grands-parents, ils sont plus réservés concernant la prévoyance 3a basée sur des titres. D'une manière générale, l'épargne-titres reste peu utilisée en Suisse. Ces constatations font partie des résultats de la deuxième étude sur la prévoyance privée du pilier 3a en Suisse, réalisée par l'institut de recherche Demoscope à la demande de la Banque CIC (Suisse).

La deuxième étude représentative sur la prévoyance privée du pilier 3a confirme le rôle central de l'épargne 3a en Suisse. Le pourcentage des épargnants 3a dans notre pays a augmenté de 7 points depuis 2012, pour atteindre 51 %. Cette évolution correspond aux statistiques de la Confédération. Au total, en 2013, plus de CHF 50 milliards étaient placés sur les quelque 1,8 million de comptes bancaires 3a. Ce sont près de CHF 10 milliards de plus qu'en 2010.

Faire appel à la prévoyance tôt ou tard ?

Les épargnants du pilier 3a les plus jeunes s'engagent dans la prévoyance privée nettement plus tôt. Si plus de la moitié des épargnants du pilier 3a de moins de 35 ans (56 %) a opté pour des solutions de prévoyance privée avant 25 ans, ce chiffre n'est que de 5 % chez les plus de 55 ans. La confiance des jeunes générations à l'égard des deux premiers piliers obligatoires semble limitée. On note en outre que ce sont les cantons romands qui commencent le plus tôt l'épargne avec le pilier 3a (39 % avant leur 25e anniversaire).

Banque ou assurance ?

Les épargnants du pilier 3a ont le choix entre une solution bancaire, une solution d'assurance ou une combinaison des deux. Si en Suisse alémanique, plus de la moitié des adeptes de l'épargne-prévoyance privilégie une solution bancaire simple (53 %), ils sont à peine un tiers (30 %) en Suisse romande. Le rapport est le même entre hommes et femmes. Une femme sur deux (56 %) choisit une solution bancaire pure, tandis que juste 41 % des hommes optent pour ce type de prévoyance.

A combien s'élève le taux d'intérêt ?

La majorité des Suisses (71 %) ne connait pas le taux d'intérêt de son compte du pilier 3a. Le taux d'intérêt est différent d'une banque à l'autre. Les épargnants de plus de 55 ans connaissent leur taux un peu mieux (34 %) que les plus jeunes, parmi lesquels à peine un quart l'a mémorisé. De la même manière, seulement une femme sur sept (15 %) et deux hommes sur cinq (40 %) déclarent savoir quel est leur taux d'intérêt. Mais peut-être les femmes sont-elles sim-plement plus sincères à cet égard... Ce sont en effet surtout les hommes (53 %) qui ont indiqué un taux qui n'était proposé par aucune banque suisse au moment de l'enquête (mai 2015).

Liquidités ou titres ?

Auprès d'une banque, les épargnants 3a ont le choix entre un compte d'épargne en tant que tel et l'épargne en titres. Cette dernière est cependant l'exception : la plupart des clients bancaires du pilier 3a (72 %) épargnent exclusivement sous forme de liquidités. Parmi les épargnants en titres, on trouve deux fois plus d'hommes (33 %) que de femmes (15 %). Les plus de 55 ans, pour près d'un tiers (27 %), investissent trois fois plus souvent dans des titres que les moins de 35 ans (9 %).

« Le pourcentage des Suisses investissant en titres dans le cadre de leur solution de prévoyance du pilier 3a a seulement légèrement augmenté depuis 2012. Ceci en dépit du fait que les bourses se soient développées dans l'ensemble positivement depuis 2012. En particulier, les épargnants du pilier 3a qui ont un horizon de placement à plus long terme, auraient tout intérêt à songer à une stratégie d'épargne sous forme de titres. Celle-ci est certes plus sensible aux fluctuations mais en général plus rentable à long terme qu'un compte d'épargne. En me basant sur les résultats de l'étude, je conclus qu'il existe chez la population suisse un besoin d'informations sur l'épargne-titres dans le cadre de la prévoyance privée », déclare Thomas Müller, CEO de la Banque CIC (Suisse).

Concernant l'étude

L'étude a été réalisée à la demande de la Banque CIC (Suisse). Elle a été mandatée en tant qu'étude de suivi. Elle est conçue et basée sur l'étude sur la prévoyance privée du pilier 3a en Suisse, réalisée en 2012 par la Haute École Spécialisée de la Suisse du Nord-Ouest (FHNW). L'enquête téléphonique a été effectuée du 11 au 18 mai 2015 par l'institut de recherche Demoscope dans le cadre de l'Omnibus Suisse. 1203 personnes ont été interrogées en Suisse alémanique, en Suisse romande et au Tessin. L'échantillon sondé est représentatif de la population. Complément d'informations concernant l'étude sur www.cic.ch/fr/publications. Vous trouverez d'autres informations sur le compte de prévoyance 3a de la Banque CIC (Suisse) sur www.cic.ch/3a. Vous trouverez d'autres informations sur l'épargne-titres 3a de la Banque CIC (Suisse) sur https://www.epargneentitres.ch/.

Vous trouverez illustrés dans une infographie les principaux résultats de l'étude actuelle : https://www.cic.ch/fr/publications/etudes/

La Banque CIC (Suisse) La tradition bancaire suisse - depuis plus d'un siècle

La Banque CIC (Suisse) est au service d'une clientèle exigeante en Suisse depuis 1909. Elle se veut une banque universelle à ancrage local, qui s'appuie sur le solide fondement d'une histoire longue de plus d'un siècle ainsi que sur son appartenance au groupe bancaire coopératif de dimension internationale Crédit Mutuel-CIC.

Avec plus de 7,6 millions d'associés et plus de 30 millions de clients, le groupe Crédit Mutuel est la deuxième banque de détail de France et l'un des établissements bancaires les mieux capitalisés d'Europe. Le groupe peut actuellement se prévaloir d'une notation Aa3 (Moody's), A (S&P) et A+ (Fitch).

Outre son siège à Bâle, la Banque CIC (Suisse) gère un réseau de sites dans toutes les régions linguistiques de Suisse, notamment à Zurich, Genève, Lausanne, Neuchâtel, Fribourg, Sion et Lugano. En tant que banque de la clientèle privée et commerciale, la Banque CIC (Suisse) propose tant aux entreprises et entrepreneurs qu'aux clients privés des solutions taillées sur mesure dans le domaine des placements, des financements et des transactions de tous types. La Banque CIC (Suisse) conjugue ainsi de façon optimale l'approche personnalisée du Private Banking et la diversité des produits de la banque commerciale.

Contact:

Sebastian Comment

Responsable Communication

Téléphone: +41 61 264 14 69

E-mail: sebastian.comment@cic.ch

Fabiana Rotundo

Responsable adjointe Communication

Téléphone : +41 61 264 12 67

E-mail : fabiana.rotundo@cic.ch