Bain-Studie zum Firmenkundengeschäft der Banken in Deutschland: Das Ende der Wachstumsillusionen im Corporate-Banking

- Bild-Infos

- Download

- 2 weitere Medieninhalte

München (ots)

Erträge im Corporate-Banking steigen bis 2020 um rund 1 Prozent pro Jahr

- Viele Banken planen mit Zuwächsen deutlich über

Gesamtmarktwachstum

- Seit langem herrscht harter Wettbewerb vor allem um

mittelständische Unternehmen

- Vollkostenrechnung für wesentliche Corporate-Banking-Produkte

legt enorme Schwankungsbreite in der Profitabilität offen

- Ertragslage in den einzelnen Bundesländern höchst

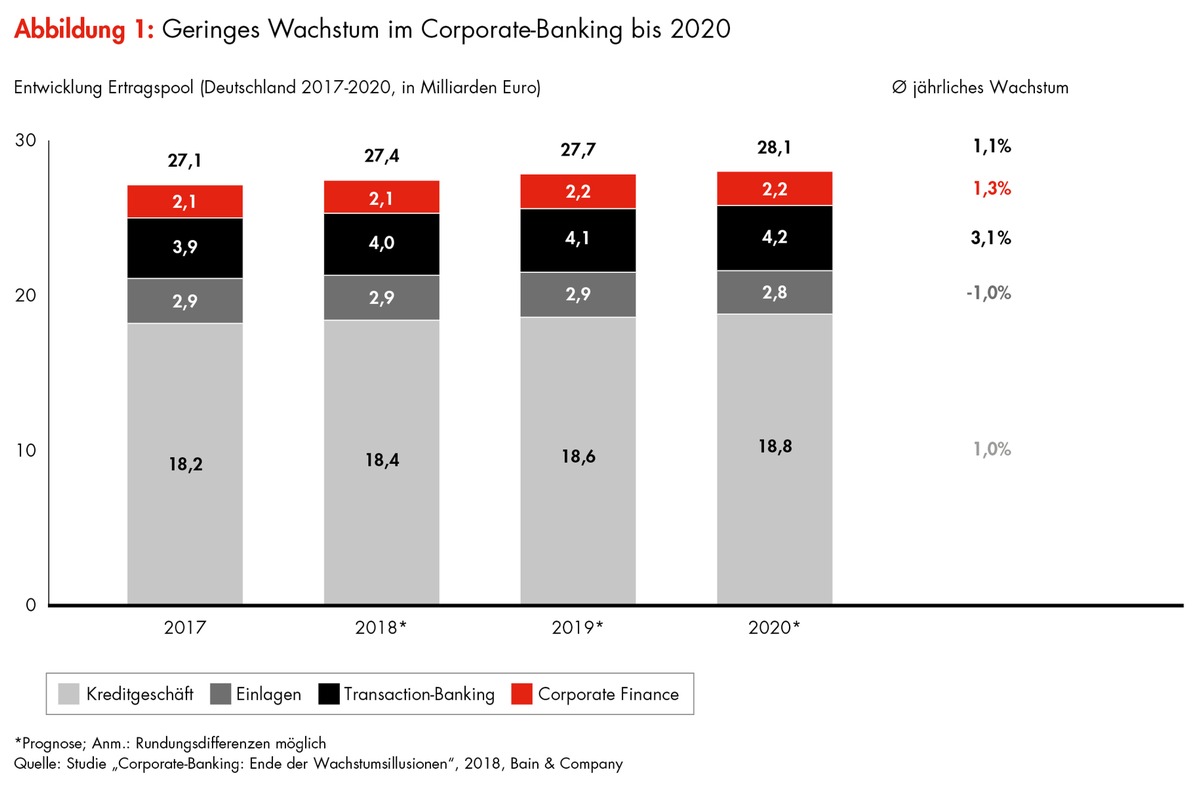

unterschiedlichDas Firmenkundengeschäft ist der Hoffnungsträger der Banken in Deutschland. Bis 2020 wollen viele Institute ihre Erträge deutlich steigern - und zwar auf einem Niveau, das klar über dem Gesamtmarktwachstum liegt. In ihrer Studie "Corporate-Banking: Das Ende der Wachstumsillusionen" zeigt die internationale Managementberatung Bain & Company, dass diese Pläne nicht in jedem Fall aufgehen werden. Bis 2020, so die Prognose, wächst der Corporate-Banking-Markt im Durchschnitt um rund 1 Prozent pro Jahr auf dann rund 28 Milliarden Euro (Abb. 1). Das Profitpotenzial wird nur langsam auf etwa 9,2 Milliarden Euro ansteigen, bei einer schwächeren Konjunktur ist sogar ein Einbruch auf rund 8 Milliarden Euro denkbar.

Margen im größten Geschäftsfeld Kredite liegen dicht am Zehnjahrestief

"Die goldenen Zeiten im Corporate-Banking sind vorerst vorbei", erklärt Bain-Partner und Co-Autor Dr. Christian Graf. "Das liegt nicht nur an den dauerniedrigen Zinsen, der Regulierung und neuen digitalen Angeboten. Vielmehr heizen die Banken mit ihren Expansionsplänen den Wettbewerb selbst immer stärker an." Schon heute befinden sich die Margen im Kreditgeschäft nahe dem Zehnjahrestief. Dennoch bleiben Kredite das Brot- und-Butter-Geschäft im Corporate-Banking; je nach Kundensegment machen sie bis zu zwei Drittel der Erträge aus. Die Hoffnungsträger Transaction-Banking und Corporate Finance werden bis 2020 auf etwa ein Viertel des Corporate-Banking-Marktvolumens kommen.

Die Studie analysiert zudem die Ertragschancen nach Kundengruppen und Regionen. Das größte Potenzial bietet mit etwa 7,4 Milliarden Euro der gehobene Mittelstand, Unternehmen also mit einem Jahresumsatz von 25 bis 250 Millionen Euro. Auch deshalb bemühen sich die Banken um diese Kundengruppe wie um keine andere. Regional betrachtet werden die höchsten Erträge in den drei einwohnerstärksten Bundesländern Nordrhein-Westfalen, Bayern und Baden-Württemberg erzielt (Abb. 2).

Kurzfristige Kredite und Hypothekardarlehen sind Gewinnbringer

Erstmals untersuchte Bain darüber hinaus die Profitabilität der wichtigsten Produkte im Corporate-Banking. In die umfassende Vollkostenrechnung flossen neben den direkten auch alle indirekten Kosten ein, beispielsweise für Produktexperten oder Relationship-Manager. Die Unterschiede sind enorm: Zwischen der Profitabilität der gewinnträchtigsten Produkte, das sind kurzfristige Kredite und Hypothekardarlehen, und des schwächsten Produkts, der Betriebsmittelfinanzierung, liegen 23 Prozentpunkte. Während die Banken mit Krediten und Hypothekardarlehen im Durchschnitt eine Marge von 43 Prozent vor Kapitalkosten erzielen, sind es bei der Betriebsmittelfinanzierung nur 20 Prozent (Abb. 3).

Noch gravierender sind die Unterschiede auf Einzelinstitutsebene. Auf mehr als 50 Prozentpunkte summiert sich die Differenz bei ausgewählten Produkten. So kommt die profitabelste Bank bei allen Produkten auf Margen von über 50 Prozent. Die Schlechtesten schaffen es dagegen gerade einmal, ihre Eigenkapitalkosten zu verdienen - wenn überhaupt. Bei vereinzelten Produkten wie Cash Management rutschen die schwächsten Institute sogar in die Verlustzone.

Schlanke, digitale Prozesse ermöglichen höhere Gewinne

"Ertragswachstum setzt ein systematisches Vertriebsmanagement voraus, um den bestehenden Kundenstamm besser zu durchdringen und Neukunden zu gewinnen", betont Bain-Partner und Co-Autor Dr. Jan-Alexander Huber. Ursächlich für die Unterschiede in der Produktprofitabilität ist das Kostenmanagement. Einige Banken erzielen mit schlanken, oft digitalen Prozessen hohe Gewinne, während andere noch mit alten Strukturen und manuellen Abläufen kämpfen. Da der harte Wettbewerb auch in den kommenden Jahren kaum Preiserhöhungen erlauben wird, gilt es Kosten und Produktportfolio weiter zu optimieren. "Noch immer bleiben viele Banken weit hinter ihren Möglichkeiten beispielsweise einer konsequenten Ende-zu-Ende-Prozessautomatisierung", stellt Huber fest.

"Banken, die überdies ihr Frontend sehr gut mit der übrigen Organisation verzahnen und Abstimmungsprozesse automatisieren, können Entscheidungswege erheblich verkürzen und näher an ihre Kunden heranrücken", ist Bain-Partner Graf überzeugt. "Ansonsten sollten sie sich darüber im Klaren sein, dass es auch im Corporate-Banking in absehbarer Zeit keine hohen Ertrags- und Gewinnzuwächse geben wird."

Über die Studie

Bain & Company hat in der vorliegenden Studie erstmals die Profitabilität der wichtigsten Produkte im Firmenkundengeschäft deutscher Banken unter Berücksichtigung aller Kosten ermittelt. Das Know-how floss auch in die Prognosen und Szenarien zur Entwicklung des Corporate-Banking in Deutschland bis zum Jahr 2020 ein. Zusätzliche Informationen lieferte der Corporate-Banking-Index von Bain, der halbjährlich veröffentlicht wird und auf den Daten rund der Hälfte der nach Bilanzsumme 100 größten Banken in Deutschland basiert.

Bain & Company

Bain & Company ist eine der weltweit führenden Managementberatungen. Wir unterstützen Unternehmen bei wichtigen Entscheidungen zu Strategie, Operations, Informationstechnologie, Organisation, Private Equity, digitaler Strategie und Transformation sowie M&A - und das industrie- wie länderübergreifend. Gemeinsam mit seinen Kunden arbeitet Bain darauf hin, klare Wettbewerbsvorteile zu erzielen und damit den Unternehmenswert nachhaltig zu steigern. Im Zentrum der ergebnisorientierten Beratung stehen das Kerngeschäft des Kunden und Strategien, aus einem starken Kern heraus neue Wachstumsfelder zu erschließen. Seit unserer Gründung im Jahr 1973 lassen wir uns an den Ergebnissen unserer Beratungsarbeit messen. Bain unterhält 57 Büros in 36 Ländern und beschäftigt weltweit 8.000 Mitarbeiter, 900 davon im deutschsprachigen Raum. Weiteres zu Bain unter: www.bain.de. Folgen Sie uns: Facebook, LinkedIn, Xing, Bain Insights App.

Kontakt:

Leila Kunstmann-Seik

Bain & Company Germany, Inc.

Karlsplatz 1

80335 München

E-Mail: leila.kunstmann-seik@bain.com

Tel.: +49 (0)89 5123 1246

Mobil: +49 (0)151 5801 1246