Communiqué de presse : « Les hypothèques à taux fixe pourraient à nouveau augmenter d’ici la fin de l’année »

- Bild-Infos

- Download

Ein Dokument

Communiqué de presse

Prévisions de Comparis sur les taux hypothécaires

« Les hypothèques à taux fixe pourraient à nouveau augmenter d’ici la fin de l’année »

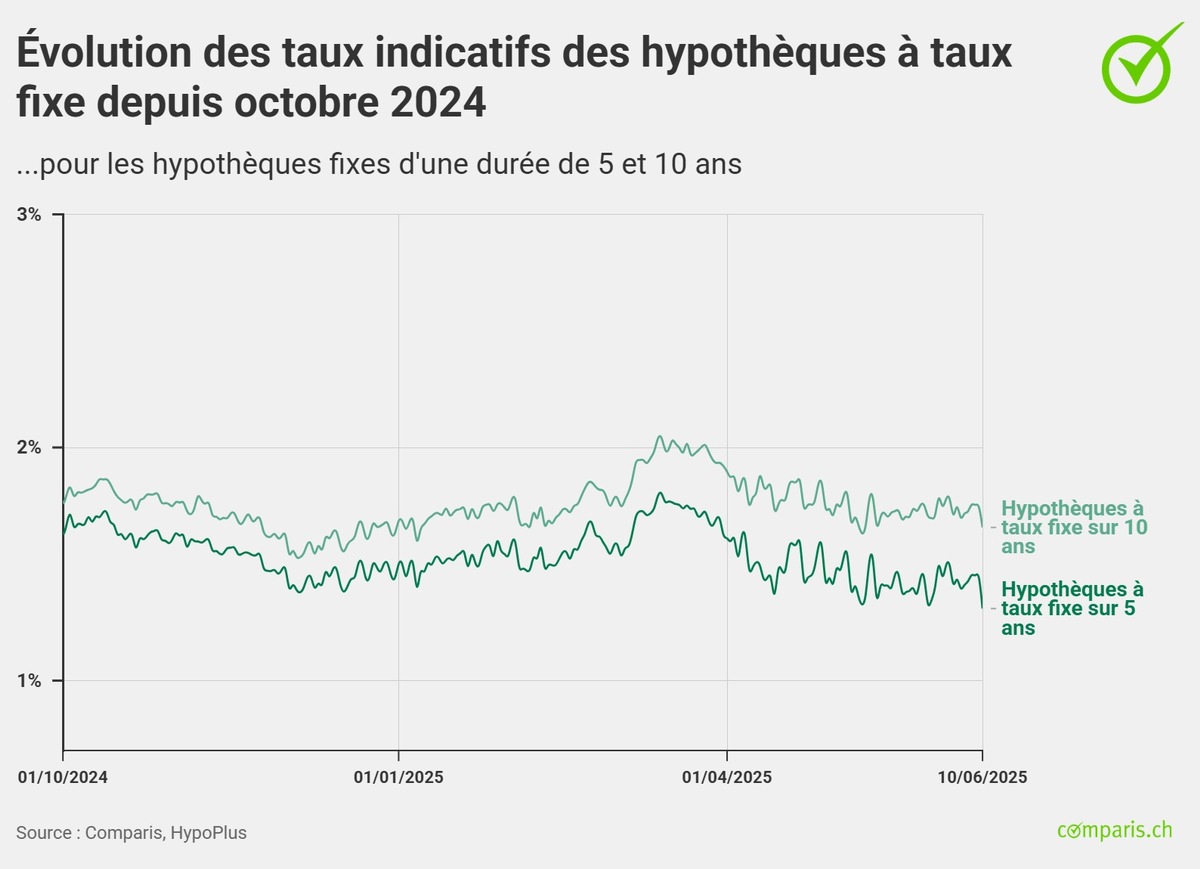

La Banque nationale suisse (BNS) a poursuivi le cycle de baisse des taux d’intérêt entamé au printemps 2024 et a abaissé son taux directeur à 0,25 % en mars. Cette décision a réduit le coût des hypothèques Saron. Dans le même temps,les taux indicatifs pour les hypothèques à taux fixe sur dix ans n'ont que peu évolué depuis le début de l'année. « Les fluctuations des conditions des hypothèques à taux fixe ont été considérables ces derniers mois en raison des incertitudes mondiales. Cependant, depuis la forte hausse de mars, les taux indicatifs ont de nouveau baissé. Néanmoins, les taux indicatifs des hypothèques fixes à moyen et long terme pourraient à nouveau augmenter d’ici la fin de l’année », déclare Dirk Renkert, expert Argent Comparis.

Zurich, le 12 juin 2025 – Les taux d’intérêt de référence (appelés « taux indicatifs ») publiés par plus de 30 établissements de crédit pour les hypothèques à taux fixe sur dix ans s’élèvent actuellement à 1,66% (état au 10 juin), soit 0,03 point de pourcentage de plus qu’en début d’année (1,63 %). Les coûts de refinancement des banques, appelés swaps, n'ont que peu évolué durant cette période. Le swap de taux d'intérêt à 10 ans en CHF se situe à 0,46 pour cent (état au 10 juin), soit presque au même niveau qu'au début de l'année, à 0,45 pour cent. Le rendement des obligations de la Confédération à 10 ans, appelé « taux d'intérêt au comptant de la BNS », a également légèrement augmenté de 0,03 point de pourcentage, passant de 0,27% en début d'année à 0,30%. Les taux d’inflation en Suisse ont continué de baisser de manière significative et se sont même établis à − 0,1% en mai par rapport au même mois de l’année précédente.

Les incertitudes dominent l’actualité

Les derniers mois ont été marqués par une grande incertitude autour de la politique douanière annoncée par le gouvernement américain. À cela s’ajoutent des tensions en matière de politique de sécurité, qui ont incité des pays comme l’Allemagne à augmenter considérablement leurs dépenses d’armement au cours des prochaines années. En plus des dépenses d’infrastructure prévues, la dette publique allemande devrait augmenter de manière significative. Cette forte augmentation inattendue a entraîné une forte hausse des taux d’intérêt du marché des capitaux début mars, qui s’est également étendue à la Suisse. Entre-temps, les taux d’intérêt ont de nouveau baissé, les perspectives économiques dans la zone euro et en Suisse s’étant légèrement assombries. Aux États-Unis, les taux d’intérêt du marché des capitaux ont augmenté après que l’agence de notation Moody’s a dégradé la solvabilité des titres d’État américains (Treasuries) en raison de l’augmentation de la dette publique. Cela a affaibli le dollar américain par rapport au franc et a accru la pression déflationniste en Suisse.

« Une baisse du taux directeur dans la zone négative en juin est moins probable »

Alors que l’inflation dans la zone euro et aux États-Unis se rapproche de la limite cible de 2 %, avec 1,9 % (mai) et 2,3 % (avril), l’inflation en Suisse a franchi l’extrémité inférieure de la marge de fluctuation de 0 à 2 % en mai, avec − 0,1 %. L’incertitude suscitée par la politique douanière annoncée et l’augmentation de la dette publique aux États-Unis ont entraîné une appréciation significative du franc par rapport au dollar américain. Les marchandises importées sont donc devenues moins chères en Suisse, ce qui a fait basculer l’inflation dans le négatif. La BNS a déjà évoqué la possibilité de taux d’intérêt négatifs afin d’affaiblir le franc et de contrer la déflation.

« L’achat de devises étrangères est un autre moyen d’affaiblir le franc. Cependant, la BNS a été accusée par le passé par le gouvernement américain en place de manipuler le marché des changes. Dans la situation actuelle, elle devrait donc utiliser cet instrument avec prudence afin de ne pas jeter inutilement de l’huile sur le feu », déclare Dirk Renkert, expert Argent Comparis.

La semaine prochaine, la BNS décidera de ses prochaines interventions sur les taux d’intérêt. « Il est peu probable que la BNS introduise des taux d’intérêt négatifs dès le mois de juin. Il est davantage probable que la BNS abaisse d’abord le taux directeur à 0 % et qu’elle envisage d’autres mesures à une date ultérieure. Un retour aux taux négatifs aurait également des conséquences sociopolitiques, car d’autres groupes d’intérêt, tels que les caisses de pension suisses, seraient fortement touchés. Par le passé, les taux d’intérêt négatifs ont souvent été répercutés sur ces groupes d’intérêt », explique Dirk Renkert.

« Les taux indicatifs des hypothèques à taux fixe pourraient à nouveau augmenter en Suisse »

Les taux d’intérêt des hypothèques à taux fixe ont fortement fluctué ces derniers mois. « En mars, les taux indicatifs des hypothèques fixes sur dix ans ont dépassé les 2 %. Ils ont ensuite de nouveau baissé de manière significative en raison des craintes de récession. Les taux indicatifs actuels devraient déjà intégrer les attentes de futures baisses de taux de la BNS. Les taux d’intérêt des hypothèques à taux fixe pourraient ainsi avoir atteint leur point le plus bas », commente Dirk Renkert.

« Pour que les taux indicatifs continuent de baisser sensiblement, il faudrait que l’économie suisse entre en récession. Ce n’est pas le cas actuellement - même si les prévisions économiques ne laissent présager qu’une croissance inférieure à la moyenne. Outre le risque de chaînes d'approvisionnement perturbées par les effets de la politique douanière, il se pourrait même que le nouvel endettement annoncé en Allemagne agisse à moyen terme comme un petit plan de relance et que les prix augmentent. Les taux d’intérêt du marché des capitaux pourraient à nouveau augmenter et s’étendre à la Suisse. Il y a alors un risque de nouvelle hausse des taux indicatifs des hypothèques à taux fixe en Suisse », poursuit l’expert Argent.

Les exigences plus élevées de « Bâle III » entraînent une augmentation des coûts de financement

Avec le paquet de réformes « Bâle III », les banques commerciales sont tenues, depuis le 1er janvier 2025, de respecter de nouvelles règles en matière d’octroi de crédits afin de maintenir la stabilité des marchés financiers. Les banques doivent déposer plus de fonds propres pour chaque hypothèque et procéder de manière plus stricte lors de l’examen de solvabilité. Les fonds propres doivent être encore plus adaptés au risque du prêt hypothécaire concerné. L’objectif est de rendre le système bancaire plus résistant aux crises. « Les exigences plus strictes ont tendance à entraîner une augmentation des coûts de financement, que les banques répercutent sur les preneuses et preneurs d’hypothèques. En outre, la disparition de Credit Suisse permet à UBS d’imposer plus facilement des marges plus élevées. Les prix des hypothèques à taux fixe devraient donc plutôt augmenter à nouveau », pronostique Dirk Renkert.

Méthode

Les taux indicatifs utilisés dans les prévisions sur les taux de Comparis et HypoPlus s’appuient sur les données de quelque 30 établissements de crédit.

Pour en savoir plus:

Dirk Renkert Expert Argent Téléphone: 044 360 53 91 E-mail: media@comparis.ch comparis.ch/hypoPlus

À propos de comparis.ch

Avec plus de 80 millions de visites par an, comparis.ch compte parmi les sites Internet les plus consultés de Suisse. L’entreprise compare les tarifs et les prestations des caisses maladie, des assurances, des banques et des opérateurs télécom. Elle présente aussi la plus grande offre en ligne de Suisse pour l’automobile et l’immobilier. Avec ses comparatifs détaillés et ses analyses approfondies, elle contribue à plus de transparence sur le marché. comparis.ch renforce ainsi l’expertise des consommatrices et des consommateurs à la prise de décision. L’entreprise a été fondée en 1996 par l’économiste Richard Eisler. Il s’agit d’une société privée. Aujourd’hui encore, Comparis appartient majoritairement à son fondateur. Aucune autre entreprise ni l’État ne détient de participation dans Comparis.