Medienmitteilung: Comparis-Hypothekenbarometer für das erste Quartal 2024

- Bild-Infos

- Download

- Ein weiterer Medieninhalt

Ein Dokument

Medienmitteilung

Comparis-Hypothekenbarometer für das erste Quartal 2024

Trotz überraschender Zinssenkung: Nachfrage nach Saron-Hypotheken bricht massiv ein

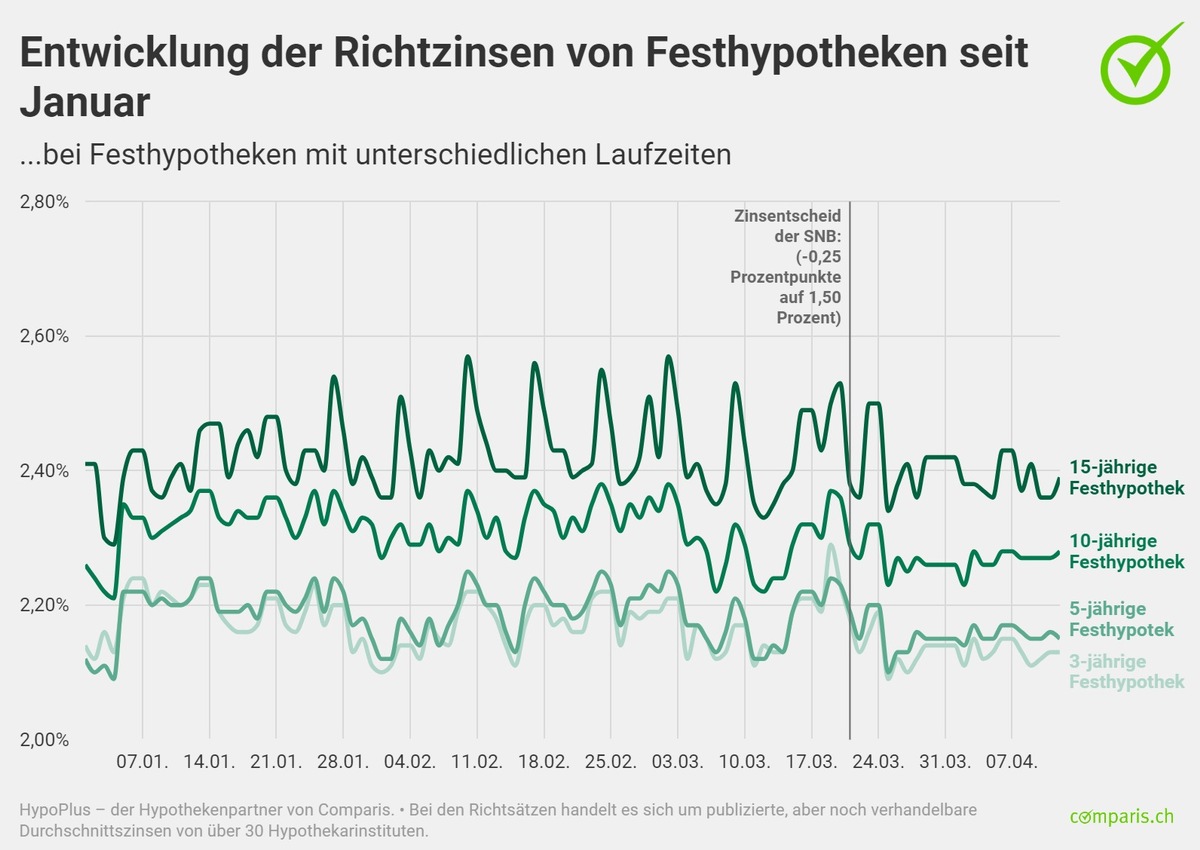

Die Schweizerische Nationalbank (SNB) hat den Leitzins früher als erwartet von 1,75 auf 1,50 Prozent gesenkt. In der Folge haben sich Saron-Hypotheken vergünstigt, Festhypotheken hingegen blieben nahezu unverändert. 10-jährige Festhypotheken wurden in den letzten 3 Monaten für rund 1,7 bis 1,8 Prozent angeboten, während Saron-Hypotheken im Durchschnitt um die 2,1 bis 2,3 Prozent kosteten. «Die Nachfrage nach Saron-Hypotheken ist im ersten Quartal 2024 regelrecht eingebrochen», sagt Comparis-Finanzexperte Dirk Renkert. Während sich vor einem Jahr noch rund ein Viertel der Hypothekarnehmenden für eine Saron-Hypothek entschied, sind es aktuell nur noch 3 Prozent.

Zürich, 18. April 2024 – Für die Mehrheit der Ökonomen kam der Zeitpunkt der Zinssenkung überraschend: Die Schweizerische Nationalbank (SNB) hat in ihrer vierteljährlichen Sitzung vom März den Leitzins von 1,75 Prozent auf 1,50 Prozent gesenkt. Die Folgen für die Festhypotheken waren sehr gering: Der Richtsatz für 10-jährige Festhypotheken blieb mit 2,26 Prozent (Stand per 31. März) auf dem gleichen Stand wie am Jahresanfang und bewegte sich in einem engen Bereich von 2,21 bis 2,38 Prozent. Der Richtsatz für 5-jährige Festhypotheken notierte bei 2,15 Prozent (Stand per 31. März) geringfügig höher als mit 2,13 Prozent am Jahresanfang. Die 5-jährigen Festhypotheken bewegten sich in einem Bereich von 2,09 bis 2,25 Prozent. Auch die Rendite für 10-jährige Bundesobligationen lag Ende März bei 0,64 Prozent, nur wenig verändert gegenüber 0,66 Prozent Anfang des Jahres.

Saron-Hypotheken immer noch teurer als Festhypotheken

Dass die Festhypotheken nach der SNB-Ankündigung nicht gesunken sind, erklärt Comparis-Finanzexperte Dirk Renkert so: «Die Festhypotheken haben sich bereits Ende letzten Jahres vergünstigt, da am Markt für 2024 Leitzinssenkungen erwartet worden waren.» Überraschend sei einfach der frühere Zeitpunkt gewesen.

Trotz Zinssenkung sind Saron-Hypotheken immer noch teurer als Festhypotheken. Saron-Hypotheken werden im Durchschnitt um die 2,1 bis 2,3 Prozent gehandelt, während 10-jährige Festhypotheken rund 1,7 bis 1,8 Prozent kosten. Selbst 25-jährige Festhypotheken werden bereits bei knapp über 2 Prozent abgeschlossen. «Damit Saron-Hypotheken wieder mit Festhypotheken gleichziehen können, ist noch mindestens eine, wenn nicht gar 2 Zinssenkungen notwendig», erklärt Renkert. Wann weitere Zinsschritte folgen, ist unklar: Ein erneuter Anstieg der Inflation kann den Zeitpunkt für weitere Zinssenkungen laut Renkert aufschieben.

Scharfer Einbruch bei den Abschlüssen von Saron-Hypotheken

Bei den Abschlüssen des Comparis-Hypothekenpartners HypoPlus ist der Anteil von Saron-Hypotheken im ersten Quartal regelrecht eingebrochen. Während sich vor einem Jahr noch rund jeder Vierte für eine Saron-Hypothek entschied, reduzierte sich das Verhältnis auf nur noch 3 Abschlüsse von 100. Dafür nahm der Anteil bei den Festhypotheken mit mittlerer Laufzeit markant zu. Entschied sich in den ersten 3 Monaten im letzten Jahr rund jeder Fünfte für eine 5-jährige Festhypothek, erhöhte sich dieser Anteil auf ein Drittel. Weiterhin hoch blieb der Anteil der 10- und 15-jährigen Festhypotheken mit knapp der Hälfte der beobachteten Abschlüsse. «In einem Umfeld starker Unsicherheit bieten Festhypotheken mit möglichst langer Laufzeit hohe Planungssicherheit», erklärt Renkert.

Ersparnispotenzial beim Aushandeln

Comparis hat die durchschnittlichen Differenzen von Richtsatz und dem Top-Zinssatz von HypoPlus für 3-, 5-, 10- und 15-jährige Hypotheken per 14. April verglichen und ein beachtliches Sparpotenzial während der Laufzeit der Hypothek berechnet.

Bei den von Comparis berechneten Richtsätzen handelt es sich um publizierte, aber noch verhandelbare Durchschnittszinsen von über 30 Hypothekarinstituten. Die von HypoPlus tatsächlich ausgehandelten Abschlüsse sind deutlich tiefer: der beste ausgehandelte Zins für eine zehnjährige Festhypothek beträgt 1,65 Prozent (Stand: 12. April 2024). Demgegenüber liegt der Richtsatz bei 2,28 Prozent.

Die SNB prescht vor, während die anderen Notenbanken abwarten

Die SNB ist mit ihrer frühzeitigen Zinssenkung vorgeprescht, während die grossen internationalen Notenbanken noch zuwarten. Das liegt daran, dass sich die Europäische Zentralbank (EZB) und die US-Notenbank (Fed) noch immer mit Inflationsraten von über 2 Prozent herumschlagen, während sich die Inflation in der Schweiz seit einigen Monaten deutlich in der vorgegebenen Bandbreite von 0 bis 2 Prozent befindet. Für die abwartende Haltung spricht die künftige Entwicklung der Lohnabschlüsse und der Mieten.

«Das schnelle Vorpreschen der SNB könnte sich auch als Bumerang erweisen, wenn sich der Franken weiter abwerten und zu einer importierten Inflation führen sollte. Auf weitere rasche Zinssenkungen zu spekulieren, dürfte sich als vorschnell erweisen, wenn die anderen Notenbanken mit ihren Zinssenkungen doch noch länger zuwarten als ursprünglich erwartet», warnt Renkert. Gleichwohl habe die SNB mit ihrer frühzeitigen Zinssenkung die Dynamik bei den zukünftigen Mietpreissteigerungen gebrochen, da sich der hypothekarische Referenzzinssatz vorläufig zumindest nicht weiter erhöhen sollte.

Obwohl sich die Inflation zwischenzeitlich auf einem deutlich reduzierten Niveau befindet, bleiben mit den steigenden Mieten und den Gefahren von anhaltenden geopolitischen Unsicherheiten neue Inflationsherde bestehen. «Die SNB ist sich dieses Risikos bewusst und hat schon angekündigt, die Entwicklung der Inflation aufmerksam zu verfolgen und bei Bedarf die geldpolitischen Massnahmen anzupassen. Inwiefern dies in einem möglichen Jojo-Effekt bei der Zinspolitik endet, bleibt abzuwarten», meint Renkert.

Weitere Informationen:

Dirk Renkert Finanz-Experte Telefon: 044 360 53 91 E-Mail: media@comparis.ch comparis.ch/hypoplus

Über comparis.ch

Mit über 80 Millionen Besuchen im Jahr zählt comparis.ch zu den meistgenutzten Schweizer Websites. Das Unternehmen vergleicht Tarife und Leistungen von Krankenkassen, Versicherungen, Banken sowie Telecom-Anbietern und bietet das grösste Schweizer Online-Angebot für Autos und Immobilien. Dank umfassender Vergleiche und Bewertungen bringt das Unternehmen Transparenz in den Markt. Dadurch stärkt comparis.ch die Entscheidungskompetenz von Konsumentinnen und Konsumenten. Das Unternehmen wurde 1996 vom Ökonomen Richard Eisler gegründet und ist in Privatbesitz. Das Unternehmen gehört heute noch zur Mehrheit dem Gründer Richard Eisler. Es sind keine anderen Unternehmen oder der Staat an Comparis beteiligt.