Communiqué de presse: Les hypothèques à taux fixe sont devenues bien plus attrayantes que les hypothèques Saron

- Bild-Infos

- Download

Ein Dokument

Communiqué de presse

Baromètre des Hypothèques Comparis pour le quatrième trimestre 2023

Les hypothèques à taux fixe sont devenues bien plus attrayantes que les hypothèques Saron

Il semble désormais acquis que les taux d’intérêt ont, pour le moment, atteint leur sommet. La Banque nationale suisse (BNS) y a contribué en décidant de maintenir son taux directeur à 1,75 % pour la deuxième fois consécutive. Depuis des mois, le taux d’inflation est nettement inférieur au plafond de 2 % visé par la Banque, et le marché spécule déjà sur de premières baisses des taux directeurs. « L’espoir d’une stabilisation, voire d’une baisse des taux directeurs se traduit par un recul significatif des taux du marché des capitaux et des taux swap, qui rend le refinancement des banques considérablement moins cher. Ainsi, les hypothèques à taux fixe sont devenues bien plus attrayantes que les hypothèques Saron », observe Dirk Renkert, expert Argent Comparis.

Zurich, le 4 janvier 2024 – La dernière décision de la Banque nationale suisse (BNS) en matière de taux d’intérêt n’a suscité aucune surprise. Pour beaucoup, elle était même attendue : le taux directeur a été maintenu à 1,75 %. C’est la deuxième fois consécutive que la BNS ne le révise pas à la hausse. Il semble donc désormais acquis que les taux d’intérêt ont, pour le moment, atteint leur sommet. Comme le taux d’inflation se situe depuis des mois bien en dessous du plafond de 2 % visé par la Banque, le marché spécule déjà sur de premières baisses des taux directeurs.

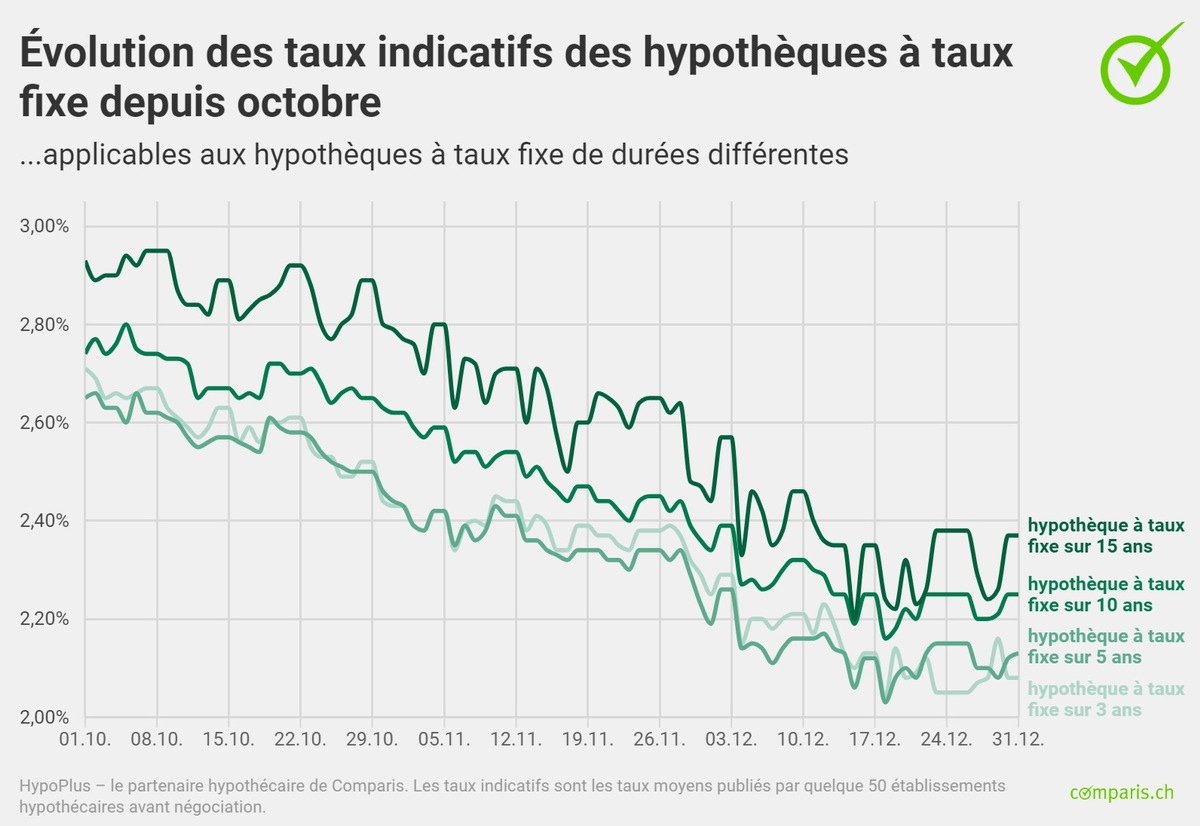

Le rendement des obligations fédérales à 10 ans, appelé taux d’intérêt au comptant de la BNS, est passé de 1,57 % début 2023 à seulement 0,66 % en décembre 2023. La baisse des taux du marché des capitaux entraîne une diminution des coûts de refinancement des banques (swaps) et rend plus avantageuses les conditions d’octroi des hypothèques à taux fixe. Le swap sur 10 ans n’atteint plus que 1,16 %, contre 2,08 % au début de l’année 2023. Les taux indicatifs des hypothèques à taux fixe sur 10 ans ressortaient à 2,25 % fin décembre, bien en deçà des 3 % du début de l’année. Les taux indicatifs des hypothèques à taux fixe sur 5 ans ont également chuté de manière significative pour s’établir à 2,13 %, contre 2,75 % en début d’année. C’est ce qu’indiquent les données de HypoPlus, le partenaire hypothécaire de Comparis.

« Le recul des taux des hypothèques fixes traduit les attentes élevées du marché quant à une stabilisation des taux directeurs et l’espoir de premières baisses cette année. Depuis déjà le milieu de l’année 2023, les taux du marché des capitaux sont en recul et les taux swap ont également considérablement baissé, ce qui réduit le coût de refinancement des banques. Ainsi, les hypothèques à taux fixe sont nettement plus attrayantes que les hypothèques Saron », explique Dirk Renkert, expert Argent Comparis.

La forte baisse des taux du marché des capitaux améliore les conditions d’octroi des hypothèques à taux fixe

Les taux d’inflation sont en recul depuis des mois. Cette conjoncture a incité les banques centrales à ne pas augmenter davantage les taux d’intérêt. Ainsi, pour la troisième fois consécutive, la Réserve fédérale américaine (Fed) a maintenu son taux directeur dans la fourchette de 5,25 à 5,5 %. La Banque centrale européenne (BCE) et la BNS ont également opté une nouvelle fois pour le maintien de leur taux. Contrairement aux États-Unis et aux pays de la zone euro, le taux d’inflation en Suisse est depuis plusieurs mois nettement inférieur au plafond de 2 % visé par la BNS. Les spéculations quant à de premières baisses des taux directeurs ont fortement réduit les coûts de refinancement des banques commerciales (swaps). Ainsi, le swap sur 10 ans a considérablement baissé en l’espace de trois mois, passant de 1,80 % fin septembre à 1,16 % fin décembre. Par rapport au début de l’année, il a même diminué de 0,92 point de pourcentage.

En revanche, les conditions d’octroi des hypothèques Saron ne se sont pas assouplies, car le taux directeur de la BNS a été maintenu à 1,75 % en décembre. La grande question reste de savoir quand la BNS commencera à baisser son taux directeur. « La réponse dépend largement de l’évolution future de l’inflation. Pour début 2024, ses nouveaux moteurs sont d’ores et déjà identifiés, à savoir la hausse des loyers, des prix de l’électricité et de la TVA. Il est donc encore trop tôt pour lever l’alerte », prévient D. Renkert.

« Une baisse prématurée des taux mettrait la crédibilité de la BNS à rude épreuve »

Inversement, la BNS ne peut pas non plus faire complètement fi de l’évolution conjoncturelle : l’économie d’exportation pâtit du franc fort, d’autant plus que des marchés importants, tels que l’Allemagne, souffrent d’une croissance molle. Si la Fed ou la BCE abaisse son taux directeur en premier, l’écart de taux devrait s’en trouver réduit et le franc, renforcé. La BNS n’aurait alors plus besoin de vendre des devises pour atténuer le coût des marchandises importées. « Il s’agit maintenant de soupeser ces tendances opposées. Une baisse prématurée du taux directeur mettrait la crédibilité de la BNS à rude épreuve si l’inflation venait à se redresser de manière significative. La BNS fait preuve d’une grande prudence en évitant d’agir dans l’urgence. Le risque d’un retour de bâton serait trop grand », estime D. Renkert.

Les contrats d’hypothèques à taux fixe de durée moyenne de plus en plus nombreux

Au cours des trois derniers mois, HypoPlus, le partenaire hypothécaire de Comparis, a enregistré une baisse drastique de la part des demandes d’hypothèques Saron. Si près d’un quart des emprunteuses et des emprunteurs ont opté pour une hypothèque Saron au cours des neuf premiers mois de l’année, ils n’étaient plus qu’un sur six environ au dernier trimestre. À contrario, la part des hypothèques à taux fixe sur quatre et cinq ans a considérablement augmenté. Celles-ci représentaient environ un contrat d’hypothèque à taux fixe de durée moyenne sur cinq au cours des neuf premiers mois de l’année, contre environ un tiers de l’ensemble des souscriptions au dernier trimestre. La part des hypothèques à taux fixe sur 10 ans et plus est restée pratiquement inchangée, à environ 40 %.

« Pour des raisons de coûts, les preneuses et les preneurs d’hypothèques Saron se rabattent désormais fréquemment sur les hypothèques à taux fixe, celles-ci étant devenues nettement moins chères en raison de la forte baisse des swaps. Ainsi, quand le taux de l’hypothèque à taux fixe sur cinq ans est de 1,75 %, le Saron n’en est pas loin, s’approchant de 1,70 %. Si l’on y ajoute la marge d’intérêt d’environ 60 à 70 points de base, le calcul est vite fait », explique D. Renkert.

Potentiel d’économies lors de la négociation

Comparis a comparé les écarts moyens entre le taux indicatif et le meilleur taux obtenu par HypoPlus pour les hypothèques sur 3, 5, 10 et 15 ans à fin décembre et a calculé le potentiel d’économies sur la durée de l’hypothèque – qui s’avère considérable.

Calculés par Comparis, les taux indicatifs présentés ici sont les taux moyens publiés par quelque 50 établissements hypothécaires avant négociation. Les contrats négociés par HypoPlus sont assortis de taux bien plus bas. Le meilleur taux négocié pour une hypothèque fixe sur dix ans est de 1,68 % (état : 20 décembre 2023), alors que le taux indicatif ressort à 2,22 %.

Pour en savoir plus:

Dirk Renkert Expert Argent Téléphone: 044 360 53 91 E-mail: media@comparis.ch comparis.ch/hypoPlus

À propos de comparis.ch

Avec plus de 80 millions de visites par an, comparis.ch compte parmi les sites Internet les plus consultés de Suisse. L’entreprise compare les tarifs et les prestations des caisses maladie, des assurances, des banques et des opérateurs télécom. Elle présente aussi la plus grande offre en ligne de Suisse pour l’automobile et l’immobilier. Avec ses comparatifs détaillés et ses analyses approfondies, elle contribue à plus de transparence sur le marché. comparis.ch renforce ainsi l’expertise des consommatrices et des consommateurs à la prise de décision. L’entreprise a été fondée en 1996 par l’économiste Richard Eisler.