Communiqué de presse : Hausse de 10 % du nombre d’épargnant·e·s dans le pilier°3a en quatre ans

- Bild-Infos

- Download

- Ein weiterer Medieninhalt

Ein Dokument

Communiqué de presse

Enquête Comparis sur la prévoyance liée à titre privée

Hausse de 10 % du nombre d’épargnant·e·s dans le pilier°3a en quatre ans

En Suisse, sept actifs sur dix épargnent dans le pilier 3a, soit une progression de près de 10 % en quatre ans. De plus, les personnes qui investissent dans le pilier 3a gèrent désormais leurs placements de manière plus active. C’est ce qu’indique une enquête représentative de Comparis. « La baisse des taux de conversion de même que l’enlisement du débat politique sur les réformes en matière de prévoyance incitent les Suisses à prendre leur destin en main et à se tourner davantage vers la prévoyance privée », déclare Leo Hug, expert Prévoyance chez Comparis.

Zurich, le 22avril 2022 – Aujourd’hui, les personnes actives qui cotisent dans un compte de pilier 3a sont bien plus nombreuses qu’en 2018. Alors qu’elles étaient 63,1 % à le faire il y a quatre ans, 69,8 % d’entre elles optent aujourd’hui pour la prévoyance privée, fiscalement plus avantageuse. Cela représente une augmentation de 10 %, comme le montrent deux enquêtes menées respectivement en 2018 et 2022 par le comparateur en ligne comparis.ch.

« Les Suisses se rendent de plus en plus compte que les rentes de l’AVS et de la caisse de pension ne leur permettent plus de joindre les deux bouts. Ils misent donc sur d’autres solutions de prévoyance facultatives », affirme Leo Hug, expert Prévoyance chez Comparis, pour justifier cette évolution.

Les femmes, de plus en plus nombreuses à plébisciter le pilier 3a

Les hommes sont plus nombreux que les femmes à se tourner vers l’épargne dans le pilier 3a. Ils sont aujourd’hui 75,6 % (2018 : 70,1 %) à avoir opté pour cette solution. Cependant, la part de femmes actives a également bien progressé depuis 2018, passant de 55,9 % à 63,9 %.

Plus d’un quart des épargnant·e·s du pilier 3a en Suisse italophone

Il existe des disparités également au niveau régional. C’est en Suisse alémanique que l’épargne dans le pilier 3a est la plus prisée, 72,7 % de la population active (2018 : 65,1 %) disposant d’un compte dans le pilier 3a. En Suisse romande, cette part plafonne à 62,9 % (2018 : 60,1 %). Au cours des quatre dernières années, l’importance prise par la prévoyance privée a été particulièrement frappante en Suisse italophone : en effet, la part des épargnants du pilier 3a y a progressé de plus d’un quart pour atteindre 60,3 % (2018 : 47,3 %).

Les assurances perdent du terrain

Les solutions bancaires ont toujours la cote : 70,7 % (2018 : 64,6 %) des personnes interrogées disposant d’une solution de prévoyance avec pilier 3a ont recours à des produits bancaires à cet effet. La part des titulaires d’une police d’assurance 3a ou d’un produit associant police et solution bancaire est tombée à 42,0 % (2018 : 44,7 %). « Les solutions bancaires offrent une plus grande flexibilité pour les versements. Une tendance qui s’inscrit dans la continuité des carrières professionnelles modernes, de moins en moins linéaires et de plus en plus souvent entrecoupées par des périodes de formation continue sans solde ou de séjours à l’étranger », selon M. Hug.

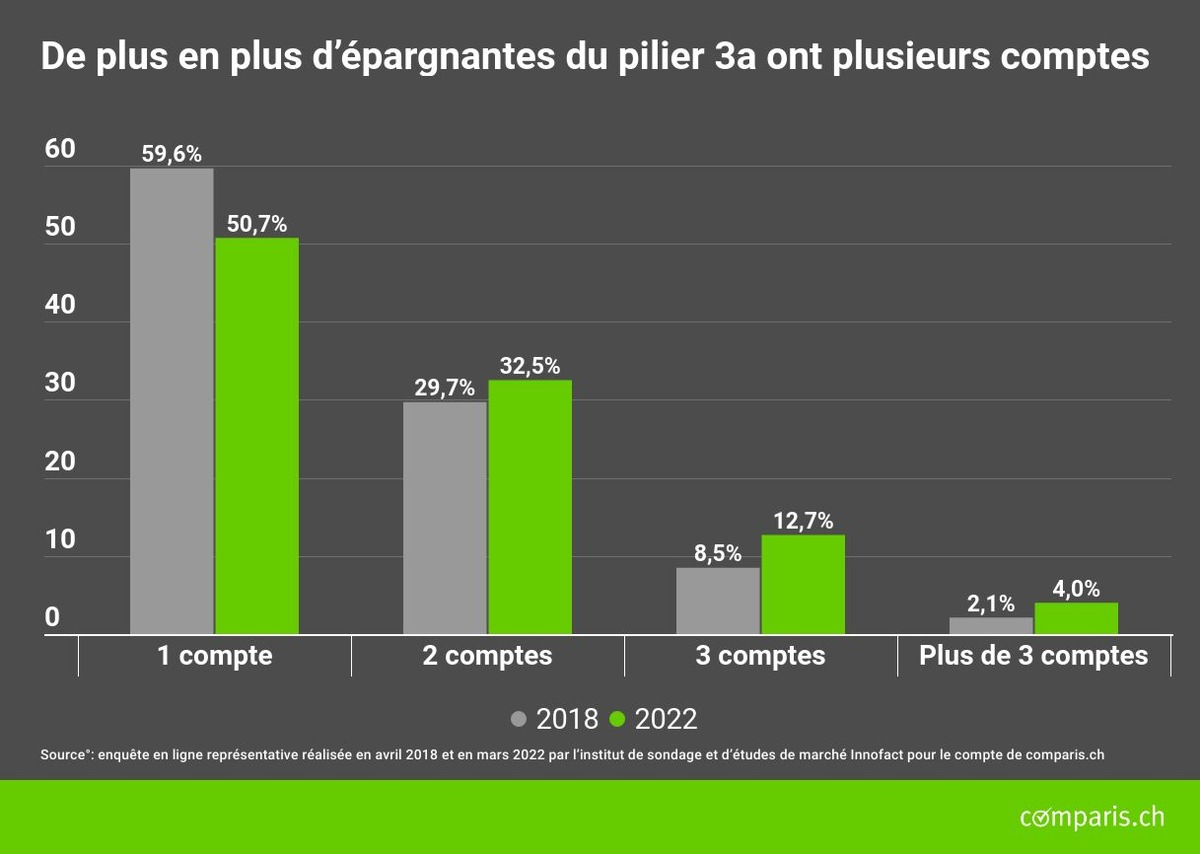

Près de la moitié des personnes actives ont plus d’un compte ou d’un dépôt

Au cours des quatre dernières années, les Suissesses et les Suisses sont devenus non seulement plus assidus concernant la prévoyance, mais aussi plus compétents sur les questions de fiscalité : ils dispatchent de plus en plus leurs avoirs de pilier°3a sur différents comptes afin de pouvoir profiter plus tard des avantages fiscaux supplémentaires du retrait échelonné. 49,3 % des personnes interrogées ont plus d’un compte de prévoyance, alors qu’elles n’étaient que 40,4 % il y a quatre ans.

« Au vu des rendements actuels, compris entre 0 à 0,2%, il n’y a rien de surprenant à ce que les gens n’aient plus guère envie de comparer les taux d’intérêt des différents comptes de pilier 3a », poursuit M. Hug. Seuls 43,5 % (2018 : 54,3 %) des sondés disposant d’un compte ou d’un dépôt du pilier 3a connaissent la fourchette actuelle des taux.

« Plutôt que de comparer entre quasiment pas d’intérêts et pas d’intérêts du tout, les épargnantes et épargnants sont nombreux à préférer investir leurs avoirs°3a directement dans des fonds de placement. À juste titre : toute personne de moins de 55 ans peut considérer l’argent investi dans la prévoyance liée comme un placement à long terme, ce qui justifie l’achat de fonds en actions », précise l’expert en prévoyance.

La fidélité envers les banques s’effrite

La relation exclusive qui lie les titulaires de comptes du pilier 3a à leur banque s’effrite, puisqu’ils/elles ne sont plus que 74,3 % à avoir leur compte de prévoyance auprès de leur banque habituelle. Il y a quatre ans, ce pourcentage était encore de 80,8 %. Depuis 2018, la part des épargnant·e·s effectuant des versements dans un compte de pilier 3a différents de ceux effectués sur un compte dédié domicilié auprès de leur banque principale, voire exclusivement auprès d’une banque tierce, a grimpé de 25,5 à 35,4 %. Actuellement, 25 % des actifs n’ont pas de compte de pilier 3a auprès de leur banque habituelle (2018 : 16,5 %).

« Les gens profitent de plus en plus des offres de prévoyance 3a proposées en dehors de leur banque habituelle ; le fait de disposer de plusieurs comptes de pilier 3a leur permet d’optimiser leur fiscalité », affirme Leo Hug.

La crédibilité de la banque, un argument décisif avant de changer d’établissement

Cependant, la plupart des titulaires d’un compte 3a se montrent encore réticents à transférer leurs avoirs vers une autre banque. Seules 27,5 % des personnes interrogées (2018 : 23,4 %) ont indiqué avoir transféré leurs avoirs de prévoyance 3a d’une banque à une autre.

Interrogées sur les motifs d’un éventuel changement, seules 14,6 % affirment qu’un taux d’intérêt plus élevé les inciterait à transférer leur compte de pilier 3a vers une autre banque (2018 : 13,0 %). 35,8 % des sondés (2018 : 37,1 %) déclarent qu’ils se renseigneraient au préalable sur le rendement supplémentaire, déduction faite des coûts de transaction, avant d’effectuer tout transfert vers un autre compte. Et même avec des perspectives de rendement réalistes, les sondés sont 37,8 % (2018 : 33,9 %) à affirmer qu’un changement serait envisageable uniquement si la banque est crédible.

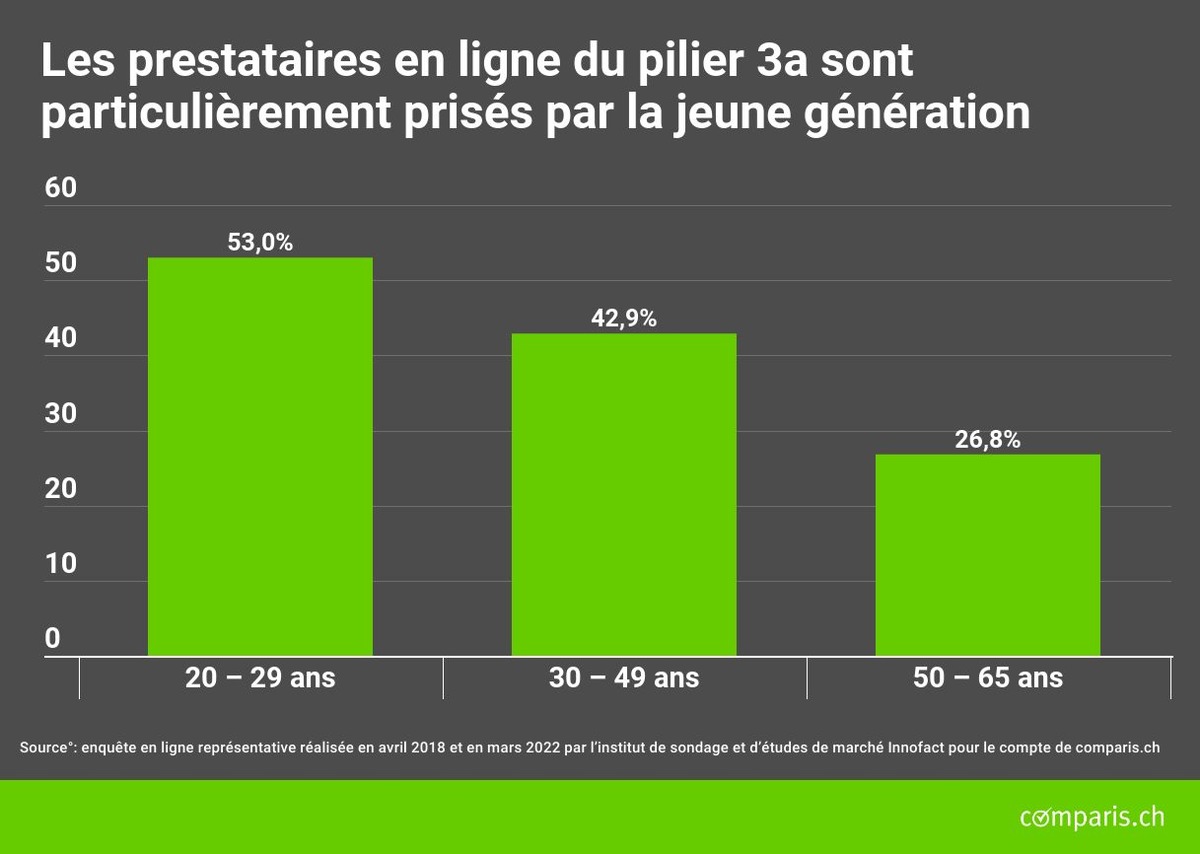

40 % des personnes interrogées optent pour des prestataires en ligne

Les banques traditionnelles doivent aujourd’hui faire face à la concurrence des prestataires en ligne. Pour la première fois, Comparis a étudié l’utilisation des canaux de distribution électroniques : parmi les épargnant·e·s du pilier 3a, deux personnes sur cinq indiquent avoir déjà eu recours à un prestataire en ligne pour effectuer leur versement sur un compte 3a, ou prévoient de le faire cette année. Dans le détail, 44,5 % sont des hommes et 33,4 % des femmes.

Rien de surprenant à ce qu’un tel canal soit notamment prisé des plus jeunes. 53 % des 20-29 ans optent pour de telles solutions, tandis que les 50-65 ans ne sont que 26,8 % à le faire.

« La prévoyance facultative doit être renforcée »

Les rentes issues de la caisse de pension et de l’AVS couvrent environ 60 à 70 % du revenu perçu avant la retraite. Mais pour maintenir leur niveau de vie après la cessation de leur activité professionnelle, les retraité·e·s ont besoin de 80 % du revenu qui était le leur. « La plus grande partie des personnes actives en a pris conscience », explique M. Hug sur la base des résultats de l’enquête.

Les trois quarts des hommes et près de deux tiers des femmes cotisent dans le pilier 3a, en plus de l’AVS et de la caisse de pension. « Malheureusement, les possibilités d’épargne sont très limitées pour les personnes gagnant 6 883 francs aujourd’hui et affiliées à une caisse de pension. C’est précisément en raison de la baisse des taux de conversion et, partant, de la baisse des rentes des caisses de pension que la prévoyance facultative dans le pilier 3a doit être renforcée », demande l’expert en prévoyance de Comparis.

Méthode

Enquête en ligne représentative réalisée par l’institut d’études de marché innofact pour le compte de comparis.ch auprès de 2682 personnes en avril 2018 et de 2247 personnes en mars 2022. Les personnes interrogées étaient âgées de 20 à 65 ans.

Plus d’informations : Leo Hug Expert Prévoyance Téléphone : 079 687 83 93 E-Mail : media@comparis.ch comparis.ch

À propos de comparis.ch Avec plus de 80 millions de visites chaque année, comparis.ch compte parmi les sites Internet les plus consultés de Suisse. L’entreprise compare les tarifs et les prestations des caisses maladie, des assurances, des banques et des opérateurs de télécommunications. Elle présente aussi la plus grande offre en ligne de Suisse pour l’automobile et l’immobilier. Avec ses comparatifs détaillés et ses analyses approfondies, elle contribue à plus de transparence sur le marché. comparis.chrenforce ainsi l’expertise des consommatrices et des consommateurs à la prise de décision. Fondée en 1996 par l’économiste Richard Eisler, l’entreprise compte aujourd’hui plus de 200 collaborateurs à Zurich.