Kapitalmarktausblick 2022: Anpassen an die neuen Realitäten

- Bild-Infos

- Download

Frankfurt (ots)

Das Jahr 2022 dürfte das Jahr der Zinswende werden. Die hohe Inflation und die weitere Wirtschaftserholung werden vor allem die US-Notenbank Fed zum Handeln zwingen, betonten die Experten der Deutschen Bank in ihrem Kapitalmarktausblick 2022, den sie heute in Frankfurt am Main vorstellten. An den Rentenmärkten könnte das zu einigen Turbulenzen führen. Für Aktien hingegen sei das ein gutes Umfeld: "Trotz einer Zinserhöhung der Fed und einer möglichen Straffung der Geldpolitik in anderen Teilen der Welt dürfte die anhaltende finanzielle Repression die Märkte weiter unterstützen und dazu führen, dass der Investitionsschwerpunkt derzeit auf realen Anlageklassen wie Aktien und Immobilien liegt", sagt Dr. Ulrich Stephan, Chefanlagestratege Privatkundenbank Deutschland der Deutschen Bank. "Auch die ökologische Transformation ist ein großes Thema - und die Frage, wie diese zielgerichtet und bezahlbar gestaltet werden kann. ESG- und Umweltaspekte werden damit für Portfolios immer wichtiger."

Robustes Wirtschaftswachstum, nachlassende Dynamik

Nach einem rekordverdächtigen Wirtschaftswachstum im ablaufenden Jahr erwartet die Deutsche Bank für 2022 ein robustes weltweites Wirtschaftswachstum von 4,5 Prozent. Das alles bestimmende Thema dürfte die Inflation sein. Stefan Schneider, Chefvolkswirt für Deutschland von Deutsche Bank Research, rechnet damit, dass der Preisdruck nachlassen wird, aber noch über dem selbst gesteckten Ziel der Fed von 2 Prozent verharrt: "Die Inflation in den USA wird im Durchschnitt des Jahres 2022 bei 4,4 Prozent liegen, sich aber im Jahresverlauf abschwächen."

In der Eurozone sollte die Inflation 2022 auf 2,8 Prozent anziehen, nach 2,5 Prozent in diesem Jahr. Die Zeit anhaltend niedriger Verbraucherpreise sei erst einmal vorbei: "Ich gehe davon aus, dass die Preise auf einem höheren Niveau bleiben werden, als wir es in den vergangenen Jahren gewohnt waren, insbesondere da es dadurch auch zu einem stärkeren Lohnanstieg kommen dürfte", so Schneider weiter. Eine Hyperinflation oder eine Stagflation erwartet er nicht, stattdessen aber hohes nominales Wachstum. "Andererseits werden sich Engpässe bei den Lieferketten sowie der Energiepreisanstieg im Laufe des kommenden Jahres abmildern beziehungsweise auslaufen."

Die Dynamik des chinesischen Wirtschaftswachstums werde etwas nachlassen, so Schneider. Entsprechend betrage die Wachstumsprognose 5,3 Prozent für das Jahr 2022, nach 7,3 Prozent in diesem Jahr. Das Ziel der chinesischen Regierung sei ein etwas geringeres, aber dafür qualitativ hochwertigeres Wachstum. So richte sich das Wirtschaftsmodell stärker an der Realwirtschaft aus, die Staatsverschuldung solle abgebaut und die Ungleichheit in der Gesellschaft verringert werden - Stichwort "gemeinsamer Wohlstand."

In den USA und der Eurozone dürfte das BIP mit 4,4 Prozent bzw. 4,0 Prozent erneut kräftig zulegen, insbesondere wenn sich ab dem Frühjahr die Infektionsdynamik saisonal zurückbildet und es bei den Lieferketten weniger knirscht. Davon wird vor allem die deutsche Industrie profitieren: Anders als in den vergangenen Jahren wird sich die Konjunktur in der größten Volkswirtschaft der Eurozone Schneider zufolge wohl besser entwickeln als die Konjunktur in den USA. Er rechnet für Deutschland mit einem BIP-Wachstum von 4,5 Prozent. Dennoch blieben langfristige Schwächen wie die hohe Verschuldung und die geringe Produktivität weiter bestehen.

Zinswende in Sicht

Viel Aufmerksamkeit genießen vor allem die wichtigen Zentralbanken - und damit die Frage, wann die Anleihekaufprogramme zurückgefahren oder eingestellt bzw. wann die Leitzinsen angehoben werden. Im Mittelpunkt der Diskussion steht dabei, wie stark die Inflation im kommenden Jahr zurückgeht. "Das größte Risiko stellt eine Überhitzung der Konjunktur bei einer nachhaltig überschießenden Inflation dar", meint Schneider.

"Eine Wende der US-Zinspolitik erwarten wir bereits Mitte 2022, in der Eurozone dürfte - Stand jetzt - eine solcher Schritt erst gegen Ende 2023 anstehen", so Schneider. "Sollte die Inflationsrate bis zum Ende dieses Jahres oder gar Anfang 2022 allerdings nicht nachhaltig zurücksetzen, ist es fraglich, ob die Fed ihre sehr lockere Geldpolitik nicht doch schneller zurückfahren muss," sagt der Chefvolkswirt. Zumindest dürfte sie den Umfang ihrer monatlichen Anleihekäufe, die geplant zur Jahresmitte enden, schneller verringern. Die EZB wird mit dem Ende ihres Pandemic Emergency Purchase Programms (PEPP) im März 2022 ihr Kaufvolumen deutlich reduzieren.

Steigende Rendite an den Anleihemärkten

An den Rentenmärkten dürfte es 2022 einige Bewegung geben. "Die erste Zinserhöhung seitens der Fed zeichnet sich ab, eine Drosselung der Anleihekäufe wurde bereits beschlossen", sagt Anlagestratege Stephan. Die EZB kauft in diesem Jahr für 1,1 Billionen Euro Anleihen, im nächsten Jahr dürfte es nur noch ein Volumen von rund 500 Milliarden Euro sein. Die Renditen langfristiger Staatsanleihen könnten vor diesem Hintergrund nach oben tendieren und ihren Höhepunkt Mitte des Jahres erreichen. Im zweiten Halbjahr dürften die Zinsen ein Stück weit zurücklaufen - mit Blick auf das Jahr 2023 und der dann erwarteten abnehmenden Inflationsrate sowie der Geldpolitik der Notenbanken. "Dadurch dürfte der Aufwärtsdruck auf die Renditen anhalten", sagt Stephan.

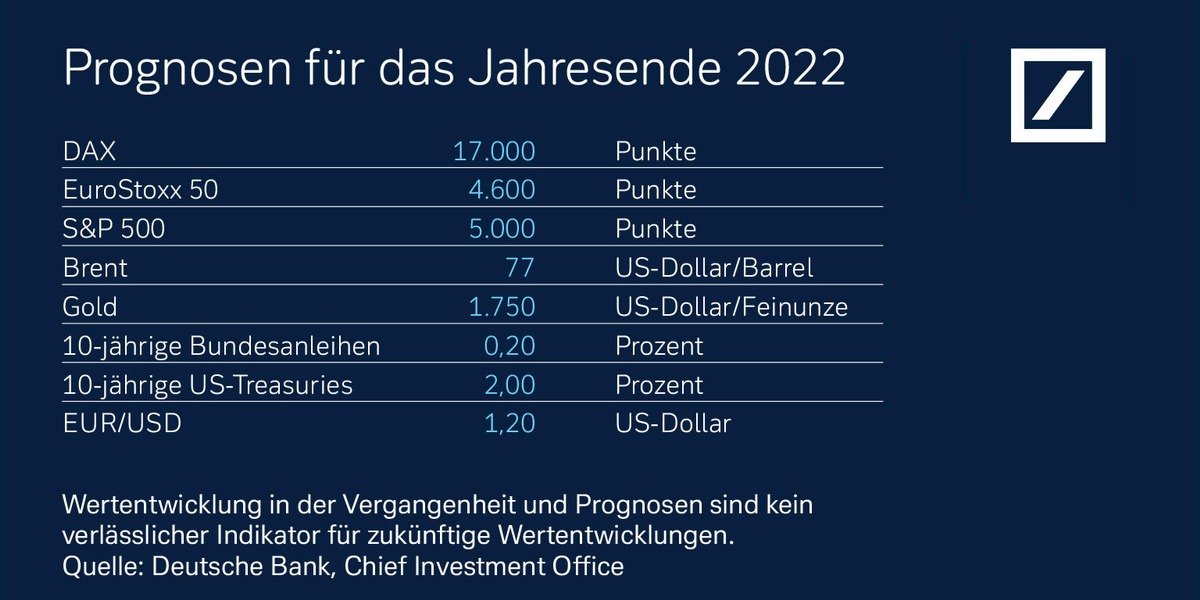

In Deutschland ist die Rendite für Bundessanleihen erstmals seit Jahren wieder positiv: 10-jährige Bundesanleihen dürften per Ende 2022 mit 0,2 Prozent verzinst werden. Die Renditen längerfristiger US-Staatsanleihen sollten weiterhin von der anhaltenden Erholung der Wirtschaftsindikatoren angetrieben werden, insbesondere auf der Arbeitsmarktseite. Für das Jahresende 2022 sieht Stephan die Rendite 10-jähriger US-Staatsanleihen bei 2,0 Prozent. Ein mögliches Überschießen im ersten Halbjahr schließt er nicht aus. Nach Abzug der Inflation sind mit Staatsanleihen aus den USA oder Deutschland auch zukünftig kaum Anlagegewinne zu erwirtschaften.

Obwohl die Renditeaufschläge von Unternehmensanleihen (Investment Grade) gegenüber Staatsanleihen schon heute relativ niedrig sind, sieht Stephan wegen des geringeren Angebotswachstums bei gleichzeitig guten Unternehmens-Finanzkennzahlen Chancen für einen weiteren moderaten Rückgang. "Das macht Unternehmensanleihen im Vergleich zu Staatsanleihen unter Renditegesichtspunkten interessanter", so Stephan. Aufgrund des erwarteten allgemeinen Renditeanstiegs sieht er aber auch bei diesem Anleihesegment kaum Möglichkeiten für Kursgewinne. "Kursverluste aufgrund des Zinsanstiegs werden wahrscheinlich nicht durch die Zins-Kupons kompensiert - zum ersten Mal seit langer Zeit erleiden Anleiheinvestoren echte Verluste", betont Stephan.

Höhere Renditen bieten Anleihen schwächerer Bonität, sogenannte High Yields. "Diese Anlageklasse ist interessant, denn viele der entsprechenden Unternehmen sind grundsätzlich durchfinanziert und haben viel Geld auf den Bilanzen. Zusätzlich sind bei einigen Unternehmen Heraufstufungen der Ratings zu erwarten", sagt Stephan. "Bei Schwellenländer-Anleihen sollten Investoren aber immer die länderspezifischen Risiken im Auge behalten und sehr selektiv vorgehen." Mit Blick auf potenziell steigende Zinsen sollte die klassische Beimischung von Rentenanlagen im Portfolio hauptsächlich aus Gründen der Risikostreuung und weniger aus Renditegesichtspunkten erfolgen.

Gold ohne Glanz, aber sinnvoll als Absicherung

Gold wird momentan als Inflationsschutz stark nachgefragt. Allerdings lastete das Zurückfahren der pandemiebedingten enormen geldpolitischen Stimuli und die Rückführung der Anleihekäufe einiger Zentralbanken zuletzt auf der Goldpreisentwicklung. Steigende Zinsen im kommenden Jahr sprechen ebenfalls eher für Gegenwind. Entsprechend prognostiziert Stephan für Ende 2022 einen Preis von 1.750 Dollar je Feinunze: "Meiner Ansicht nach ist Gold nicht der Renditebringer der Stunde. Es gehört eher wegen seines Absicherungscharakters gegen Rückschläge an Aktienmärkten oder Marktturbulenzen ins diversifizierte Depot."

Schwacher Dollar, stärkerer Euro

Beim Euro-Dollar-Wechselkurs zeichnet sich 2022 ein Favoritenwechsel ab. Die aktuelle Dollarstärke hält laut den Deutsche-Bank-Experten nur am Anfang des Jahres 2022 an, weil die Eurozone mit Blick auf das Wirtschaftswachstum momentan gegenüber den USA hinterherhinkt. Stephan geht aber davon aus, dass der Kurs dreht, wenn Deutschland als Europas größte Volkswirtschaft seine Wachstumslücke von minus 2,6 Prozentpunkten im Jahr 2021 auf plus 0,8 Prozentpunkte im Jahr 2022 umkehrt. "Allerdings sollte die straffere Geldpolitik in den USA die Aufwertung in den kommenden zwölf Monaten begrenzen." Da aber auch die EZB ihr Anleihekaufprogramm im Frühjahr 2023 auslaufen lassen könnte, dürfte diese restriktivere Geldpolitik den Euro im Vorfeld und darüber hinaus stärken. Für Ende 2022 erwartet Stephan, dass der Euro bis auf 1,20 US-Dollar steigen kann.

Ein gutes Jahr für Aktieninvestments

Der Ausblick für Aktien bleibt nach Ansicht der Deutschen Bank positiv: "Das anhaltende Gewinnwachstum der Unternehmen dürfte die Aktienmärkte weiterhin treiben, obwohl die Dynamik nachlassen sollte", sagt Stephan. "Aktien sind im historischen Vergleich nicht preiswert. Wir gehen davon aus, dass wir keine Ausweitung des Kurs-Gewinn-Verhältnisses (KGV) sehen werden, sondern die Rendite des Jahres 2022 in etwa dem erwarteten Gewinnwachstum von acht bis neun Prozent entspricht." Die weiterhin starke Nachfrage ermöglicht es vielen Unternehmen, die höhere Inflation mit Preissteigerungen an ihre Kundschaft weiterzugeben. Deshalb sollten sich ihre Gewinnmargen nicht verschlechtern. Etwa Firmen aus der Unterhaltungselektronik oder dem Tourismus profitierten vom Nachholbedarf der Konsumierenden. "Die Auftragsbücher der Industrie-unternehmen sind prall gefüllt und auch beim Konsum von Dienstleistungen besteht bei einem Abflauen der Pandemie noch Luft nach oben", so Stephan. Dies seien gute Aussichten für die Aktienmärkte im neuen Jahr.

Vor allem der Autosektor dürfte mittelfristig von den abnehmenden Lieferkettenproblemen und langfristig vom Ausbau der Chip-Produktion profitieren. "Das Problem der Chip-Knappheit ist damit in absehbarer Zeit jedoch noch nicht vollständig gelöst, die Produktionskapazitäten zur Deckung des schnell wachsenden globalen Bedarfs müssen deutlich erweitert werden", sagt er. "Die Autoproduktion in Europa und in den USA sollte sich wegen eines wieder höheren Angebots an Halbleitern aus Asien jedoch bald erholen. Das könnte den Geschäftszahlen und den Aktien der Fahrzeughersteller Rückenwind verleihen." Die weltweite Automobilproduktion könnte 2022 um 12 Prozent zulegen.

Generell sollten Aktien nicht allzu sehr unter moderat ansteigenden Inflationsraten leiden, zumal die Realrenditen negativ bleiben sollten. "Aktien weisen bei einer steigenden Inflation meist sogar eine relativ gute Performance auf und können sogar einen gewissen Schutz davor bieten", sagt Stephan. Denn die Umsätze und Gewinne der Unternehmen sind eine nominale Größe, daher steigen sie mit der Inflation. Im Jahr 2022 könnten zunächst Zykliker im Vordergrund stehen. Vor allem die in den vergangenen Jahren relativ unbeliebten Finanzwerte sollten von graduell steigenden Kapitalmarktzinsen profitieren. Defensive Titel könnten in der zweiten Jahreshälfte möglicherweise an Attraktivität gewinnen.

Stephan sieht den S&P 500 Ende 2022 bei 5.000 Punkten. Der größte Teil des Gewinnwachstums sollte von digitalen sowie Technologieunternehmen mit starker Preissetzungsmacht beigesteuert werden. Die aggregierte Nettogewinnmarge dürfte nahe des Rekordniveaus von 13,5 Prozent bleiben. Das Ziel für den Eurostoxx 50 liegt bei 4.600 Punkten und für den Stoxx Europa 600 bei 510 Punkten. "Inzwischen hat der Bewertungsunterschied zwischen europäischen und US-Aktien ein 20-Jahres-Hoch erreicht und sollte nicht weiter zunehmen", so Stephan. Auch für den DAX ist Stephan zuversichtlich: Zum Jahresende 2022 hält er 17.000 Punkte für möglich.

Die Aktienmärkte in den Schwellenländern sollten sich 2022 besser entwickeln als im laufenden Jahr. Die prognostizierte Zielmarke für den MSCI Emerging Markets Index liegt per Ende 2022 bei 1.340 Punkten. Aufgrund der anhaltenden Unsicherheit an chinesischen Immobilien- und Kreditmärkten und möglicherweise strengerer Coronavirus-Beschränkungen vor den Olympischen Winterspielen in Peking könnten diese jedoch kurzfristig eine schwächere Wertentwicklung zeigen. "Wir betrachten das zweite Quartal als Wendepunkt für chinesische und Schwellenländeraktien insgesamt. Die chinesischen Behörden planen, einige Beschränkungen für Gesellschaft und Unternehmen zu lockern und wollen die Öffnung der ASEAN-Volkswirtschaften fortsetzen", so Stephan.

Vor allem im Vorfeld des Parteitags der Kommunistischen Partei Chinas, auf der voraussichtlich die dritte Amtszeit von Staatspräsident Xi Jinping eingeleitet wird, erwartet der Experte eine regulatorische Pause und eine sich daraus ergebende verbesserte Wirtschaftsdynamik in China. "Das für 2022 erwartete Gewinnwachstum chinesischer Aktien liegt mit rund 15 Prozent über dem Durchschnitt asiatischer Schwellenländer von 9 Prozent." Kurzfristig sollten Anleger jedoch weiterhin mit Kursschwankungen rechnen - auch wegen der bestehenden Unsicherheiten im Immobiliensektor. Neben China seien auch Taiwan, Südkorea und Indien interessant.

Ökologische Transformation immer wichtiger im Portfolio

Das Thema Nachhaltigkeit gewinnt im Portfolio immer mehr an Bedeutung und treibt Anleger zunehmend um. Der Umbau zu einer grünen Wirtschaft wird immer stärker vorangetrieben. Die Klimakonferenz COP26 war nur ein Teil dieses langen Prozesses. Ein wichtiges Feld ist dabei die Dekarbonisierung, also die Reduzierung von Kohlendioxidemissionen durch den Einsatz kohlenstoffarmer Energiequellen. Auch die großen Industrienationen, beispielsweise die USA mit ihrem Infrastrukturpaket oder die Europäische Union, investieren sehr viel Geld in den Umbau der Wirtschaft im Allgemeinen und die Infrastruktur im Besonderen.

Ein weiteres spannendes Anlegerthema sei der Rohstoff Wasser. "Das anhaltende Bevölkerungswachstum, die Urbanisierung und der gestiegene Lebensstandard in den Schwellenländern erhöhen die Nachfrage. Das könnte risikobewussten Anlegern Chancen im gesamten Wassersektor eröffnen", sagt Stephan.

Rohstoffe: Neuauflage des Super-Zyklus?

Die Energiepreise bleiben über die Wintermonate hoch und Europas Gaspreise angespannt. Gleiches gilt für Öl, da die OPEC+ das Angebot weiterhin begrenzt. Zudem wird aus ökologischen Gründen in diesem Bereich zukünftig weniger investiert und gefördert werden. Trotz hoher Nachfrage wird das längerfristige Angebot daher wahrscheinlich weniger stark ausgebaut. Die Deutsche Bank rechnet für Ende 2022 mit einem Preis von 77 Dollar pro Fass Brent.

Beim Kupferpreis steht die Stromknappheit in China weiterhin im Vordergrund. Die staatlichen Eingriffe in den Energiemarkt, die sich wiederum auf die Kupferproduktion auswirken, dürften nachlassen. Im nächsten Jahr sollten Angebot und Nachfrage bei Industriemetallen in einem besseren Gleichgewicht stehen - und die Preise damit moderates Aufwärtspotenzial aufweisen. Der Kupferverbrauch ist weiterhin hoch. "Vor allem die Dekarbonisierung sowie steigende Infrastruktur- und Produktionsaktivitäten befeuern die Nachfrage nach Industriemetallen", betont Stephan. "Das Aufwertungspotenzial dürfte jedoch zum Teil durch geringere Immobilienaktivitäten in China in den nächsten zwölf Monaten eingedämmt werden." Die Kupferpreisprognose für Ende 2022 liegt bei 10.000 Dollar pro Tonne.

Die Notierungen von Platin und Palladium leiden weiter unter dem globalen Chipmangel, der für Produktionsunterbrechungen oder Stilllegungen in der Automobilindustrie verantwortlich ist. Beide Metalle werden dort zur Herstellung von Katalysatoren benötigt. Dagegen hat Lithium weiteres Preispotential. Das Leichtmetall ist in Akkus von Smartphones und Elektro- bzw. Hybridfahrzeugen momentan ein unverzichtbarer Bestandteil. Analysten erwarten ein Wachstum der Lithium-Nachfrage von jährlich mehr als 18 Prozent bis zum Jahr 2030.

Immobilien

Den Boom am Immobilienmarkt konnte die Corona-Krise nicht bremsen - im Gegenteil. In Zeiten, in denen Anleihen niedrige oder gar negative Renditen abwerfen, dürfte die Nachfrage nach "Betongold" weiter anziehen. Sollten Inflationssorgen die Flucht in Sachwerte weiter befeuern, ist ein weiter Anstieg der Preise möglich. Dementsprechend sind die Ertragsaussichten für Investitionen am Markt für gewerbliche und auch Wohnimmobilien auf Sicht der kommenden Jahre positiv. Deutsche Bank Research sieht den Markt hier aber mittelfristig auf eine Normalisierung des Zyklus zusteuern.

Pressekontakt:

Deutsche Bank AG

Kommunikation

Dr. Markus Weik

Telefon: 069 910 - 41349

E-Mail: markus.weik@db.com

Hanswolf Hohn

Telefon: 069 910 - 84752

E-Mail: hanswolf.hohn@db.com