Communiqué de presse: Baromètre des Hypothèques Comparis pour le premier trimestre 2024

{kind=link}

{kind=link}

Communiqué de presse

Baromètre des Hypothèques Comparis pour le premier trimestre 2024

Hypothèques Saron : effondrement de la demande malgré la baisse surprise des taux

La Banque nationale suisse (BNS) a abaissé son taux directeur plus tôt qu’attendu, le faisant passer de 1,75 % à 1,50 %. En conséquence, le taux des hypothèques Saron a baissé, mais celui des hypothèques à taux fixe n’a pratiquement pas évolué. Ces trois derniers mois, le taux fixe sur 10 ans tournait autour de 1,7 à 1,8 %, tandis que celui des hypothèques Saron se situait dans une fourchette comprise entre 2,1 et 2,3 %. « La demande d’hypothèques Saron s’est effondrée au premier trimestre 2024 », déclare Dirk Renkert, expert Argent Comparis. Alors qu’il y a un an, près d’un quart des emprunteuses et emprunteurs optaient pour ce produit, ils ne sont plus que 3 % aujourd’hui.

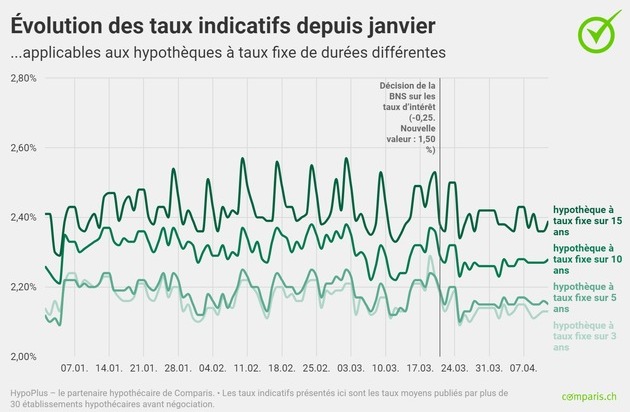

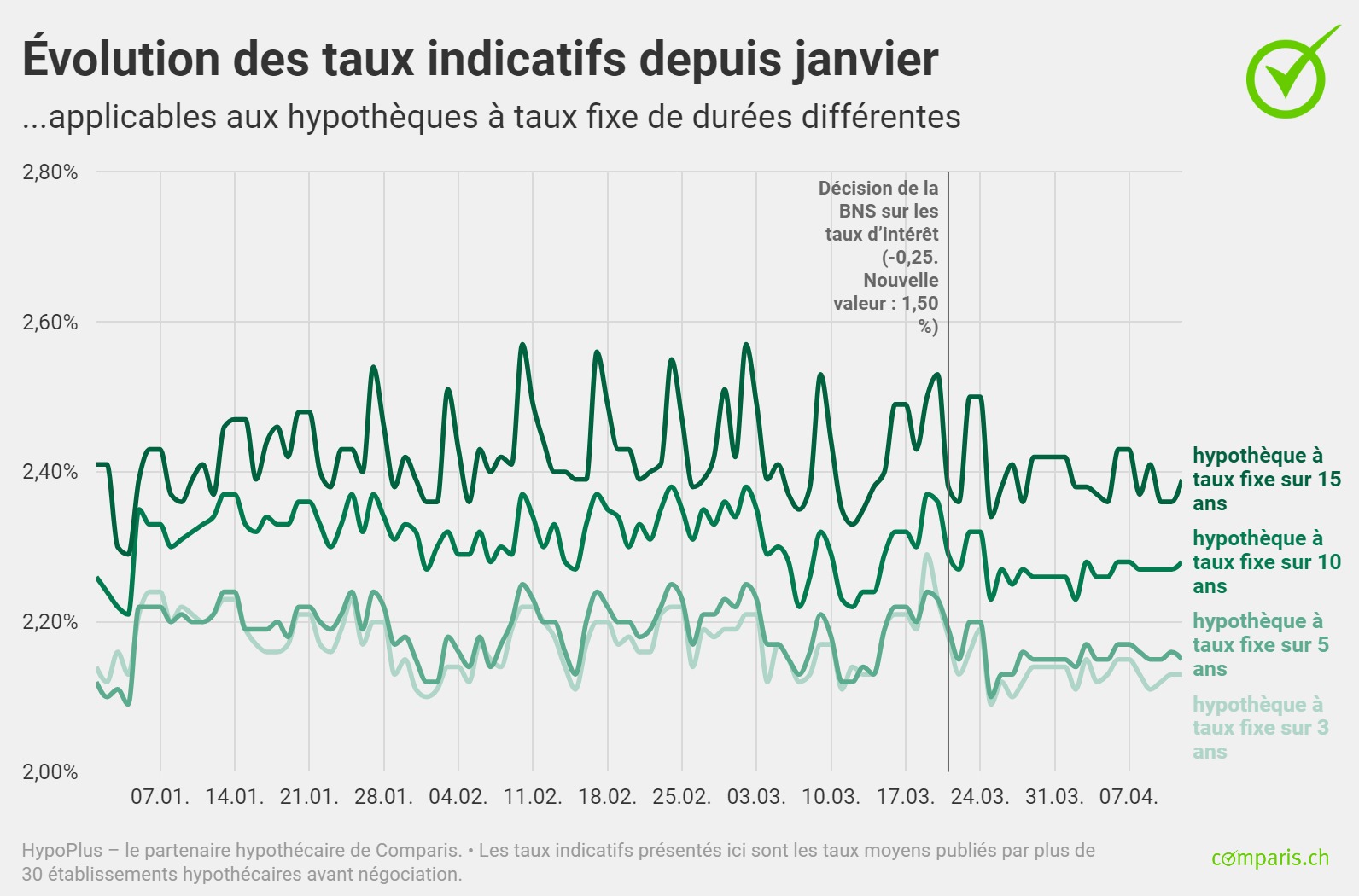

Zurich, le 18 avril 2024 – La baisse des taux a pris de court la majorité des économistes : lors de sa réunion trimestrielle en mars, la Banque nationale suisse (BNS) a abaissé son taux directeur à 1,50 %. Il ressortait jusqu’alors à 1,75 %. L’impact sur les hypothèques à taux fixe a été très faible : le taux indicatif des hypothèques fixes sur 10 ans est resté au même niveau qu’au début de l’année (2,26 % au 31 mars), évoluant dans une plage étroite comprise entre 2,21 et 2,38 %. Le taux indicatif des hypothèques fixes sur 5 ans ressortait à 2,15 % (au 31 mars), légèrement au-dessus de sa valeur du début d’année (2,13 %). Les hypothèques fixes sur 5 ans se situaient dans une fourchette allant de 2,09 à 2,25 %. Le rendement des obligations fédérales à 10 ans s’élevait à 0,64 % fin mars, un taux quasiment identique à celui qui le caractérisait en début d’année (0,66 %).

Les hypothèques Saron, toujours plus chères que les hypothèques à taux fixe

Si le taux des hypothèques fixes n’a pas baissé après l’annonce de la BNS, Dirk Renkert, expert Argent Comparis, l’explique ainsi : « Les taux des hypothèques fixes ont déjà reculé à la fin de l’année dernière, car des baisses des taux directeurs étaient attendues sur le marché pour 2024. » Pour lui, seul le moment de cette décision, que l’on attendait pour plus tard, est surprenant.

Malgré la baisse des taux, les hypothèques Saron restent plus chères que les hypothèques à taux fixe. Les hypothèques Saron se négocient en moyenne entre 2,1 et 2,3 %, contre 1,7 à 1,8 % pour les hypothèques à taux fixe sur 10 ans. Même les hypothèques à taux fixe sur 25 ans se concluent à un taux légèrement au-dessus des 2 %. « Au moins une, voire deux baisses de taux sont encore nécessaires avant que les hypothèques Saron rattrapent les hypothèques à taux fixe », explique D. Renkert. Quant aux prochaines mesures de taux, difficile de dire quand elles interviendront : selon l’expert, une reprise de l’inflation pourrait retarder de nouvelles baisses de taux.

Forte baisse des souscriptions d’hypothèques Saron

Au premier trimestre, HypoPlus, le partenaire hypothécaire de Comparis, a vu s’effondrer la part des demandes d’hypothèques Saron. Alors qu’il y a un an, environ une souscription sur quatre portait sur une hypothèque Saron, ce ratio a été ramené à seulement 3 transactions sur 100. À contrario, la part des hypothèques à taux fixe de durée moyenne a considérablement augmenté : si près d’une personne sur cinq optait pour une hypothèque à taux fixe sur 5 ans au cours du premier trimestre 2023, le ratio est désormais d’une sur trois. La part des hypothèques à taux fixe sur 10 et 15 ans est restée élevée, concernant près de la moitié des transactions enregistrées. « Dans un contexte de forte incertitude, les hypothèques à taux fixe à échéance aussi longue que possible offrent une grande sécurité côté planification », explique D. Renkert.

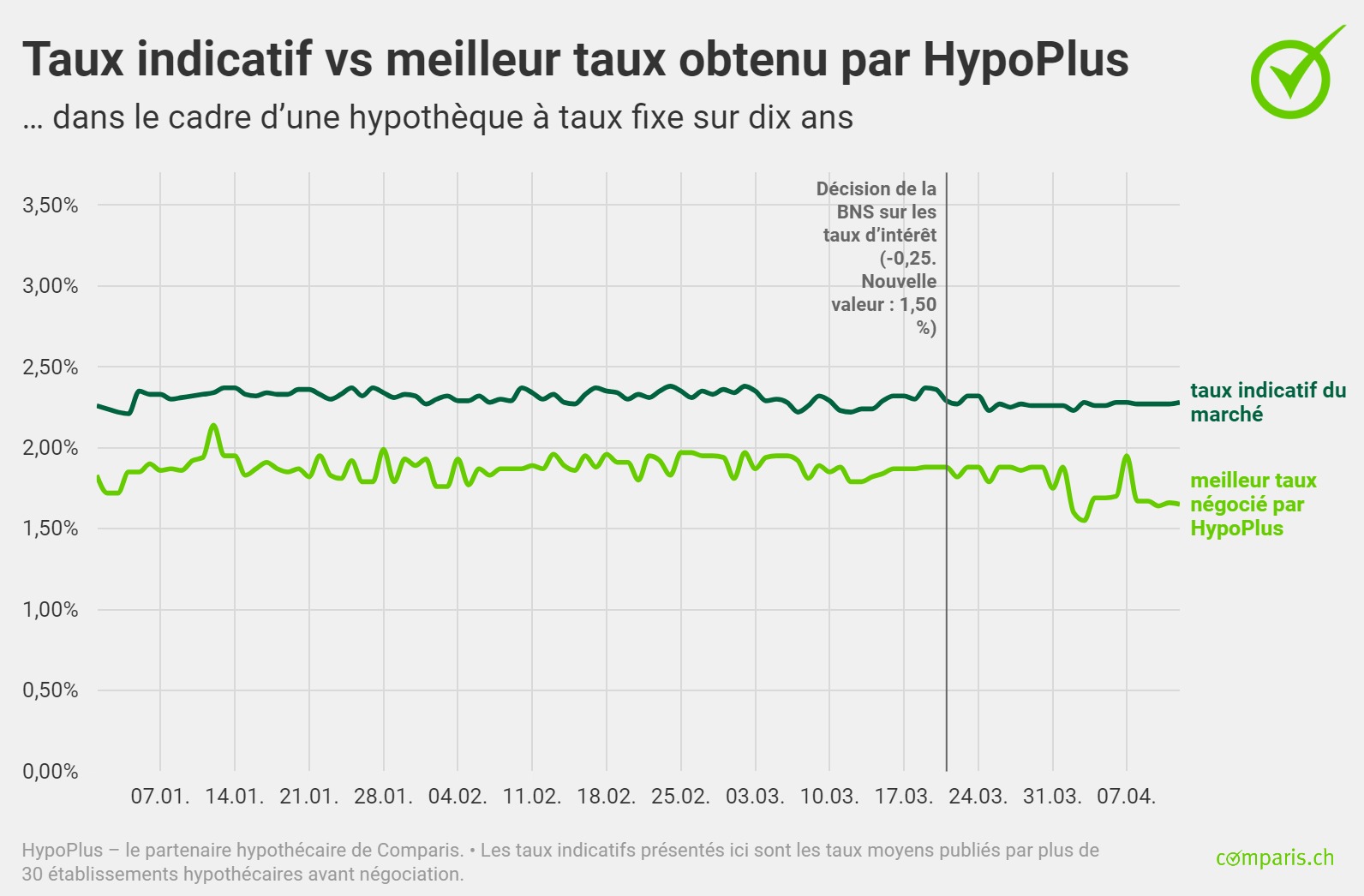

Potentiel d’économies lors de la négociation

Comparis a comparé les écarts moyens entre le taux indicatif et le meilleur taux obtenu par HypoPlus pour les hypothèques sur 3, 5, 10 et 15 ans au 14 avril et a calculé le potentiel d’économies sur la durée de l’hypothèque – qui s’avère considérable.

Calculés par Comparis, les taux indicatifs présentés ici sont les taux moyens publiés par plus de 30 établissements hypothécaires avant négociation. Les taux obtenus par HypoPlus sont nettement inférieurs : le meilleur taux négocié pour une hypothèque fixe sur dix ans est de 1,65 % (état : 12 avril 2024), alors que le taux indicatif ressort à 2,28 %.

La BNS se jette à l’eau, les autres banques centrales plus attentistes

En abaissant son taux directeur de manière anticipée, la BNS a été la première à se lancer, tandis que les grandes banques centrales internationales temporisent. En effet, la Banque centrale européenne (BCE) et la Réserve fédérale américaine (Fed) sont toujours aux prises avec des taux d’inflation supérieurs à 2 %, tandis qu’en Suisse, l’inflation se situe bien depuis plusieurs mois dans la fourchette indiquée de 0 à 2 %. L’évolution future des accords salariaux et des loyers plaide en faveur d’une attitude attentiste.

« L’action précipitée de la BNS pourrait avoir un effet boomerang si le franc devait continuer à se déprécier et entraîner une inflation importée. Spéculer sur de nouvelles baisses rapides des taux d’intérêt pourrait s’avérer prématuré si les autres banques centrales attendent plus longtemps que prévu pour réduire leurs taux d’intérêt », prévient D. Renkert. Néanmoins, avec sa baisse précoce des taux d’intérêt, la BNS a brisé la dynamique des futures hausses des loyers, le taux hypothécaire de référence ne devant pas faire l’objet d’une nouvelle hausse, du moins pour le moment.

Bien que l’inflation se soit largement contractée, de nouveaux foyers d’inflation subsistent avec la hausse des loyers et les risques liés aux incertitudes géopolitiques persistantes. « La BNS est consciente de ce risque. Elle a déjà annoncé qu’elle suivait de près l’évolution de l’inflation et qu’elle adapterait si nécessaire les mesures de politique monétaire. Reste à voir dans quelle mesure cette approche aboutira à un éventuel effet yo-yo dans la politique des taux d’intérêt », conclut D. Renkert.

Pour en savoir plus:

Dirk Renkert Expert Argent Téléphone: 044 360 53 91 E-mail: media@comparis.ch comparis.ch/hypoPlus

À propos de comparis.ch

Avec plus de 80 millions de visites par an, comparis.ch compte parmi les sites Internet les plus consultés de Suisse. L’entreprise compare les tarifs et les prestations des caisses maladie, des assurances, des banques et des opérateurs télécom. Elle présente aussi la plus grande offre en ligne de Suisse pour l’automobile et l’immobilier. Avec ses comparatifs détaillés et ses analyses approfondies, elle contribue à plus de transparence sur le marché. comparis.ch renforce ainsi l’expertise des consommatrices et des consommateurs à la prise de décision. L’entreprise a été fondée en 1996 par l’économiste Richard Eisler. Il s’agit d’une société privée. Aujourd’hui encore, Comparis appartient majoritairement à son fondateur. Aucune autre entreprise ni l’État ne détient de participation dans Comparis.