Kapitalmarktausblick 2020: Die Politik regiert auch an den Märkten

{kind=link}

Frankfurt (ots) -

- Deutsche Bank erwartet für 2020 eine leichte Erholung der

Weltkonjunktur, sofern die Entspannung im Handelsstreit anhält

- Unsicherheitsfaktoren wie US-Wahl und Brexit dürften die

Kapitalmärkte schwanken lassen

- Für Anleger gilt: Zuerst Risiken absichern, dann Chancen nutzenDie globale Konjunktur wird sich 2020 stabilisieren und dürfte nach einem verhaltenen Start im Verlauf des Jahres an Schwung gewinnen. Eine anhaltende Entspannung im amerikanisch-chinesischen Handelskonflikt ist die entscheidende Voraussetzung hierfür. Das erwarten die Kapitalmarktexperten der Deutschen Bank in ihrem Ausblick 2020, den sie heute in Frankfurt am Main vorgestellt haben. Politische Risiken blieben jedoch bestehen - neben dem Handelsstreit auch der Brexit. Der Weg zu einem neuen Handelsabkommen dürfte hier ebenso sehr schwierig werden. "Das Topthema in der Wirtschaft und an den Kapitalmärkten dürfte 2020 aber der Präsidentschaftswahlkampf in den USA sein", sagte Stefan Schneider, Chefvolkswirt für Deutschland bei Deutsche Bank Research. Richtungsweisende Entscheidungen stünden dabei schon vor der eigentlichen Wahl im November 2020 an, etwa die Nominierung des demokratischen Herausforderers.

In welchem Tempo sich die Weltwirtschaft bewegen wird, hänge zudem von der Fiskalpolitik ab. "Als Konjunkturstabilisator stößt die Geldpolitik in vielen Volkswirtschaften an ihre Grenzen", sagte Ulrich Stephan, Chefanlagestratege für Privat- und Firmenkunden der Deutschen Bank. Das gelte in besonderem Maße für die Eurozone, wo Italien und Frankreich bereits eine leicht expansive Fiskalpolitik betreiben. "In Deutschland bleibt die Fiskalpolitik aufgrund der Ausgabefreudigkeit der GroKo wohl auch 2020 expansiv. Allerdings gibt es meines Erachtens, obwohl immer wieder aus dem Ausland gefordert, keinen Grund für ein deutsches Konjunkturprogramm", ergänzte Schneider. Groß angelegte europäische Konjunkturpakete würden in Deutschland, aber auch in den Ländern der Hansegruppe (skandinavische und baltische EU-Staaten sowie die Niederlande und Irland), auf Widerstand stoßen. Auch in China seien die geldpolitischen Möglichkeiten mit Blick auf Wechselkurs und Inflation begrenzt. In den USA hat die Notenbank Fed zwar prinzipiell Zinssenkungsspielräume, sie dürfte aber aufgrund der verbesserten Konjunkturaussichten für 2020 keine weiteren Zinsschritte beabsichtigen.

Konjunktur - der Zyklus findet kein Ende

Anders als in den Jahren zuvor werden 2020 nicht die Industrieländer, sondern die Schwellenländer das globale Wachstumstempo bestimmen. Insgesamt rechnet die Deutsche Bank mit einer leicht anziehenden Weltwirtschaftsdynamik und einem Wachstum von 3,2 Prozent. "Der aktuelle Konjunkturzyklus geht mit moderatem Tempo ins zwölfte Jahr und es besteht die Chance, dass er sogar über 2020 hinaus anhalten wird", sagte Stephan.

Europa: mit Chancen und Risiken

Auf der Eurozone lasten die aktuellen Unsicherheiten im globalen Handel und ganz besonders die schleppende Entwicklung der Weltkonjunktur. Die stark exportabhängige deutsche Wirtschaft, die rund 30 Prozent zur gesamten Wirtschaftsleistung der Eurozone beiträgt, dürfte 2019 nur um 0,5 Prozent wachsen. "Vor allem die Rezession in der Industrie dämpft das Wachstum in Deutschland", sagte Schneider. Von einer stabileren Konjunktur in den USA und China könne Deutschland daher überproportional profitieren: "Ich rechne für 2020 hierzulande mit einem moderaten Wachstum von knapp einem Prozent", so Schneider. Für die Eurozone erwartet er lediglich ein Plus von 0,8 Prozent - nicht zuletzt, weil die stimulierende Wirkung der expansiven EZB-Geldpolitik zunehmend nachlasse.

USA: mit alten Stärken

Die Vereinigten Staaten befinden sich im längsten Aufschwung ihrer Geschichte. Auch 2020 sollte die größte Wirtschaft der Welt nicht in die Rezession fallen. Der inländische Konsum treibt das Wachstum wesentlich voran, denn er steht für rund drei Viertel des US-Bruttoinlandsprodukts und wächst seit Jahren stabil mit etwa 3 Prozent pro Jahr. "Die politischen Unsicherheiten, insbesondere die erwarteten hitzigen Debatten über die Regulierung amerikanischer Großindustrien wie Finanzen, Pharma, Energie und Tech im Vorfeld der Präsidentschafts- und Kongresswahlen im November 2020, sind dagegen nicht förderlich für das Wachstum", sagte Stephan. Nach einem erwarteten Plus von 2,2 Prozent in diesem Jahr dürfte die größte Volkswirtschaft der Welt im Wahljahr wohl nur noch um 1,6 Prozent zulegen.

Schwellenländer: mit neuer Dynamik

Etwas schwächer als 2019, aber immer noch stark mit knapp 6 Prozent dürfte 2020 die chinesische Wirtschaft wachsen. "Ich werte diesen Trend nicht als Alarmsignal, denn er spiegelt die Transformation der chinesischen Wirtschaft hin zu einem Wachstumsmodell wider, das stärker an den globalen Wertschöpfungsketten partizipiert", erläuterte Stephan. In diesem Sinne seien auch der Ausbau der "Neuen Seidenstraße" sowie die Industriestrategie "Made in China 2025" zu interpretieren. Stärker zulegen als China dürfte nach einem schwächeren Jahr 2019 die indische Wirtschaft mit mehr als 6 Prozent. Insgesamt rechnet Stephan für die Schwellenländer 2020 mit einem Konjunkturplus von 4,4 Prozent - das wären rund 0,2 Prozentpunkte mehr, als für dieses Jahr erwartet wird.

Währungen - hochsensible Stressindikatoren

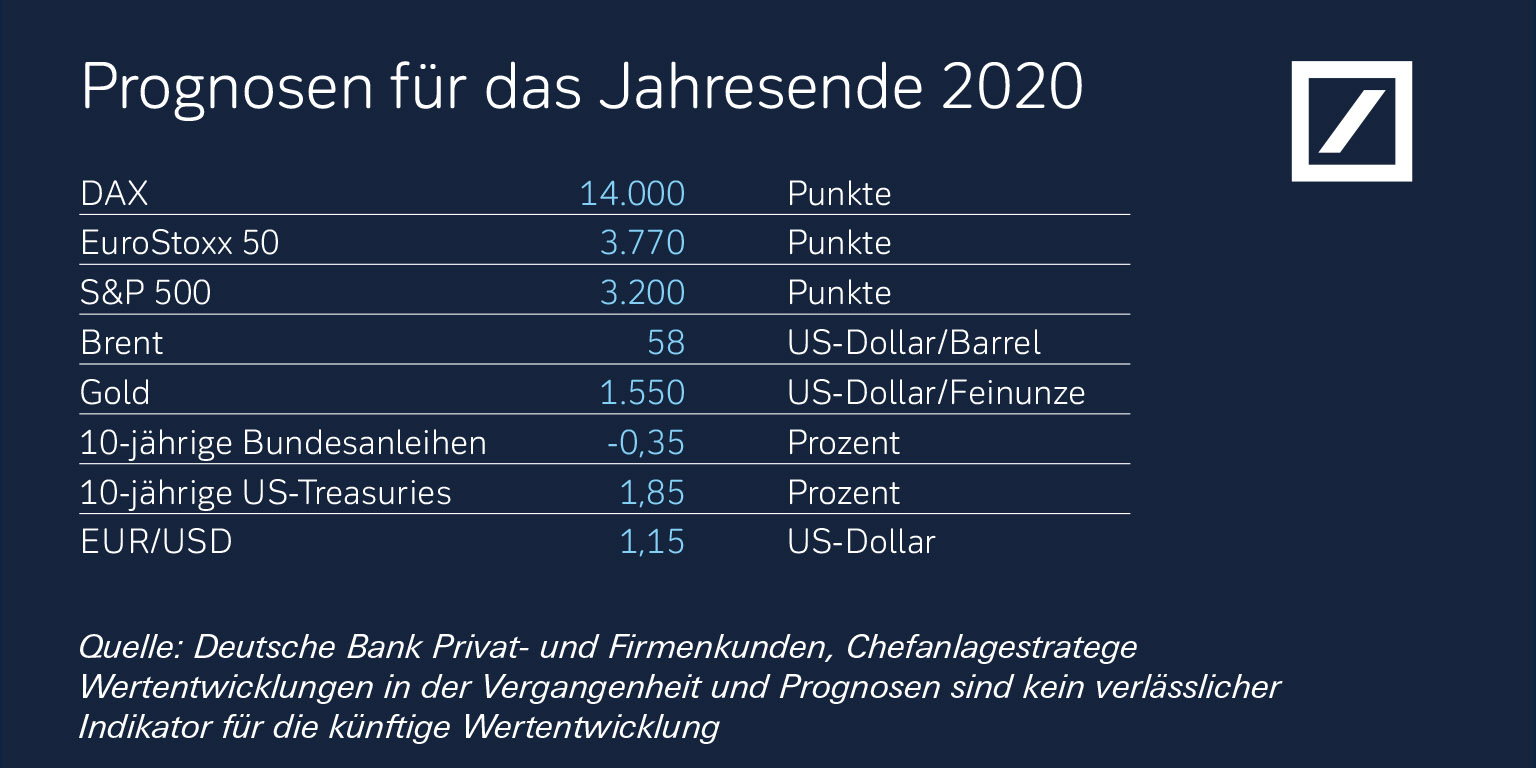

Gestiegene Hoffnungen auf einen geregelten Brexit und eine stabilere Weltkonjunktur haben den Euro jüngst zum US-Dollar leicht zulegen lassen. Dieser Trend dürfte sich im kommenden Jahr fortsetzen. Stephan rechnet mit einem Wechselkurs von 1,15 US-Dollar je Euro zum Jahresende 2020: "Ein kontroverser Wahlkampf in den USA könnte zu sinkenden Kapitalzuflüssen in den US-Dollar führen und den Euro sogar noch weiter stärken." Dagegen würde der US-Dollar von seinem Status als "sicherer Hafen" profitieren, sollte sich der globale Handelsstreit zuspitzen. Der chinesische Renminbi, der im Zuge der US-Strafzölle in den vergangenen Monaten zeitweise deutlich gegenüber dem US-Dollar nachgegeben hat, sollte 2020 je nach Stand der Handelsgespräche um die Marke von 7 Renminbi je US-Dollar schwanken. Ein nicht zu unterschätzendes Risiko für die Devisenmärkte insgesamt sei die Politik der US-Regierung: "Sollte Donald Trump Länder wie Japan, die Schweiz oder Deutschland als Währungsmanipulator brandmarken, ist es mit der relativen Ruhe schnell vorbei", gab Stephan zu bedenken.

Anlageklassen, Regionen und Branchen

Anleihen - die Eurogrenzen überschreiten

Die Zinsen von Anleihen aus der Eurozone dürften 2020 auf niedrigen Niveaus verharren, weil die Liste der Konjunkturrisiken lang und die Inflation voraussichtlich niedrig bleibt. "Wir müssen uns alle an die niedrigen Zinsen gewöhnen. Sie sind kein Phänomen, das Anleger aussitzen können", sagte Stephan. Laut EONIA-Swap sollten in den nächsten drei Jahren in der Eurozone keine Leitzinserhöhungen erfolgen. Für Anleger, die Euroanleihen kaufen und halten wollen, seien dies schlechte Nachrichten. Besser sind die Renditeaussichten für Währungsanleihen zum Beispiel aus China: Anleger, die Währungsrisiken tolerieren, können auf dem mittlerweile zweitgrößten Rentenmarkt der Welt mit Zinsen von bis zu 4 Prozent rechnen. Hinzu kommt, dass in absehbarer Zeit nicht mit signifikant steigenden US-Zinsen für lang laufende Anleihen zu rechnen sei - eines der Hauptrisiken für Schwellenländerwährungen. "Ich erwarte, dass die Fed ihre Leitzinsen im Jahresverlauf 2020 nicht erhöhen wird, wodurch die US-Anleihezinsen bei kurzen Laufzeiten zumindest nicht stark steigen dürften", sagte Stephan. "Vor Jahren handelte man Aktien und hielt Rentenpapiere bis zur Fälligkeit im Depot. Heute hat sich das Vorgehen fast umgekehrt. Der Schlüssel zum Erfolg am Rentenmarkt ist, Zinsrisiken und Laufzeiten zu steuern." Die Zinsentwicklung sei keine Einbahnstraße, auch im Niedrigzinsumfeld könne es heftige Gegenbewegungen geben. "Auf nachhaltig steigende Zinsen zu warten, ist definitiv keine gute Option für Sparer: Statt Jahr für Jahr reale Kapitalverluste mit Giro- oder Tagesgeldkonten in Kauf zu nehmen, sollten Anleger gerade auch Wertpapiere in Betracht ziehen, vor allem Aktien", riet Stephan.

Aktien - mit Bedacht wählen

Die Stolpersteine für die globalen Aktienmärkte waren 2019 besonders zahlreich: Der Handelsstreit und der Kampf um die Technologieführerschaft zwischen den USA und China, die Gewinnrezession, der Brexit, der Ölpreisschock und die Konjunkturschwäche lasteten zumindest phasenweise auf den Kursen. Insgesamt war es bislang trotzdem ein sehr gutes Aktienjahr - vor allem, weil Anleger aufgrund des Mangels an rentierlichen Alternativen an Aktien festhielten. Sie wurden belohnt mit Kursgewinnen und hohen Dividenden. "2018 sind praktisch alle Aktienmärkte gefallen, 2019 dagegen gestiegen. Für das kommende Jahr erwarte ich insgesamt einen moderaten Kursanstieg bei zunehmender Volatilität", sagte Stephan. In unsicheren Marktphasen sollten sich dividendenstarke Aktien von Unternehmen mit vergleichsweise konjunkturunabhängigen Geschäftsmodellen (sogenannte Growth-Titel, etwa aus den Bereichen Nahrungsmittel, Versorger oder Pharma) und Aktienmärkte wie die USA am besten entwickeln. Dreht die Stimmung ins Positive, dürften dagegen "Value-Aktien", etwa aus dem Automobil-, Industrie- oder Finanzsektor, und zyklische Märkte wie Japan und Europa die Nase vorn haben. "Da es auch 2020 zu starken Branchenumschichtungen an den Märkten kommen könnte, sollten Anleger ihr Portfoliorisiko aktiv steuern und ihre Kapitalanlagen breit über Regionen und Branchen streuen", so Stephan. Erst danach sei es angebracht, sich über weitere Anlagechancen Gedanken zu machen.

USA: nicht mehr billig, aber weiterhin gut

Der US-Aktienmarkt hat im laufenden Jahr erneut bewiesen, dass er sich in schwierigen Phasen robuster entwickelt als die meisten Börsen weltweit. Das liegt unter anderem daran, dass der Anteil zyklischer Titel - vor allem solcher aus dem konjunktursensiblen Verarbeitenden Gewerbe - in den USA vergleichsweise gering ist. Zudem weisen US-Unternehmen mit mehr als 10 Prozent die weltweit höchsten und aktuell stabilsten Gewinnmargen auf. "Angesichts der Vielzahl von globalen Marktrisiken bleiben die USA 2020 ein interessantes Ziel für Anleger", sagte Stephan. Das gelte trotz der Bewertungen, die für einzelne Branchen bereits über ihrem langjährigen Mittel liegen. "Aktien aus den USA sind zwar nicht billig, sie wirken aufgrund ihrer Gewinnrenditen aber auch im Vergleich zu Anleihen nach wie vor günstig", so Stephan. In Zeiten niedrigen Wirtschaftswachstums können insbesondere zukunftsweisende Anlagethemen Aufwärtspotenzial bieten. Langfristig erscheint in diesem Zusammenhang unter anderem die Technologiebranche interessant, die am US-Aktienmarkt und in Asien stark gewichtet ist. Zwar sind Tech-Werte grundsätzlich schwankungsanfällig und weisen daher kurzfristig ein erhöhtes Kursrisiko auf. Die ausgesprochenen Wachstumswerte können auf lange Sicht jedoch eine interessante Beimischung im Depot darstellen. Dazu zählen unter anderem auch Unternehmen, die mit Künstlicher Intelligenz und Cyber-Sicherheit bereits Geld verdienen.

Europa: das Weltgeschehen im Blick

In Europa, wo der Aktienmarkt eindeutig von zyklischen Werten dominiert wird, steht die Markterholung noch auf tönernen Füßen. Bevor es hier zu einem nachhaltigen Aufwärtstrend kommen kann, bedarf es deutlicher Signale, dass sich der Handelsstreit entspannt und ob - und wie - der Brexit vonstattengeht. Daher sei auch 2020 mit Kursschwankungen zu rechnen. Im besten Fall könnte es aber auch eine Aktienmarktrally geben: "Kommt es zu einer Annäherung im Handelsstreit, zusätzlichen fiskalischen Impulsen weltweit und einem Konjunkturaufschwung in China, werden europäische Aktien besonders stark profitieren", sagte Stephan. Das beträfe vor allem den deutschen Leitindex. "Die Unternehmen im DAX sind international aufgestellt und weitestgehend unabhängig von der deutschen Konjunktur. Ein dynamisches und sicheres globales Konjunkturumfeld käme ihnen daher sehr zugute", erläuterte Stephan.

Schwellenländer: regional interessantes Kurspotenzial

Auch die Schwellenländer würden davon profitieren, wenn sich die USA und China weiter annäherten. Wie sensibel ihre Kapitalmärkte auf die Entwicklungen im Handelsstreit reagieren, zeigte sich in den vergangenen Monaten deutlich. An diesem Zusammenhang dürfte sich 2020 nichts ändern. "Wenn sich der Handelsstreit entspannt, können die Investitions- und Konsumausgaben in den Schwellenländern steigen und vielen Aktien aus der Region zu einem nachhaltigen Aufschwung verhelfen", sagte Stephan. Zumal die Grundlagen für steigende Kurse gelegt sind: Das erwartete Gewinnwachstum für 2020 liegt in den Schwellenländern mit rund 14 Prozent noch über dem in den Industrieländern. "Das niedrige Zinsniveau in den USA und Europa lässt den Schwellenländern Spielraum für Leitzinssenkungen, um ihre Wirtschaft zu stimulieren, ohne die eigene Währung zu gefährden", ergänzte Stephan. Aus Anlegersicht favorisiere er den asiatischen Raum, beispielsweise China, Südkorea und Taiwan.

Nachhaltigkeit - ein Thema auch fürs Portfolio

Investitionen in Anlagethemen wie "Technologien der Zukunft" gewinnen unter Privatanlegern immer mehr an Akzeptanz, denn sie bieten langfristig ein interessantes Chance-Risiko-Profil. Ein Bereich, der neben Tech aktuell besonders im Fokus steht, ist das Thema Nachhaltigkeit. "Dabei geht es darum, dass der Handlungs- und Entscheidungsraum für zukünftige Generationen nicht verkleinert wird. Nachhaltigkeit ist kein kurzfristiger Trend, sondern ein langfristig gesellschaftlich relevantes Thema. Nachhaltiges Handeln gewinnt in allen Bereichen an Bedeutung - sei es beim Umweltschutz oder in der Unternehmensführung", sagte Stephan. Das Vorurteil, dass Anlagen in nachhaltig handelnde Unternehmen automatisch niedrigere Rendite bedeuten, halte sich zwar hartnäckig, sei aber falsch. Vielmehr sei genau das Gegenteil der Fall. Die groß angelegte Studie "Climate change and corporates: Past the tipping point with customers and stockmarkets" der Deutschen Bank über die langfristigen Wertentwicklungen von Aktien weltweit zeigt: Papiere von Unternehmen, über die positiv in Sachen Umweltschutz berichtet wird, schneiden besonders gut ab. Insgesamt erzielten Aktien von Unternehmen, über die sich die Umweltberichte in der zwölfjährigen Beobachtungszeit verbesserten, eine durchschnittliche Rendite von 7,0 Prozent pro Jahr, im Vergleich zu 5,6 Prozent für den Gesamtmarkt. Besonders sensibel auf die Berichterstattung reagierten die Branchen Gesundheit, Konsum und Technologie. Für Anleger lohne sich vor allem ein Blick nach Europa: Hier sei man mit der Einführung und der Regulatorik von Nachhaltigkeitsstandards weiter fortgeschritten als andernorts. "Wer langfristig interessante Anlagechancen sucht, dürfte bei den Themen Tech und Nachhaltigkeit gut aufgehoben sein", riet Stephan.

Immobilien - Ruhe und Rendite

In Deutschland sind die Immobilienpreise im dritten Quartal 2019 laut dem Verband deutscher Pfandbriefbanken um 5,9 Prozent gegenüber dem Vorjahreszeitraum gestiegen - das gilt gleichermaßen für Wohn- und Gewerbeimmobilien. 2020 dürften die Preise nach Auffassung der Deutschen Bank weiter anziehen. "In Deutschland wird zu wenig gebaut. Strenge Auflagen machen das Bauen teuer und werden die Wohnungsknappheit in den kommenden Jahren noch verschärfen", sagte Stephan. Denn die Immobiliennachfrage sei dank steigender Einkommen, geringer Finanzierungskosten und ausländischer Investitionen robust. Für Anleger hätten sich in den vergangenen Jahren durch die steigenden Preise zwar die Mietrenditen verringert. "Im Vergleich zu negativ rentierenden Bundesanleihen sind Bruttoerträge von mehr als 4 Prozent vor allem für langfristig orientierte Anleger aber nach wie vor interessant", so Stephan. Global betrachtet dürften Gewerbeimmobilien die Favoriten der Investoren bleiben, sofern es nicht zu einem lang anhaltenden Konjunkturabschwung kommt. "Insgesamt sollte 2020 noch einmal ein gutes Immobilienjahr für Anleger werden", resümierte Stephan.

Rohstoffe - ja, aber bitte nur als Beimischung

Am Ölmarkt spricht aus Sicht der Deutschen Bank derzeit wenig für steigende Preise. Das liegt vor allem an den USA, die aufgrund ihrer Schieferölvorkommen zum größten Ölproduzenten der Welt aufgestiegen sind. Allein die USA und Brasilien dürften 2020 zusammengenommen täglich 1,75 Millionen Barrel mehr Öl fördern als in diesem Jahr - und damit das weltweite Nachfragewachstum von 1,4 Millionen Barrel überkompensieren, erwartet Stephan. Um das Ölpreisniveau stabil zu halten, müssten die OPEC-Staaten ihre Produktion also weiter verringern. Da diese jedoch bereits auf dem niedrigsten Stand seit mehr als zehn Jahren liege, seien weitere deutliche Förderkürzungen unwahrscheinlich. Das geringe Ölpreispotenzial verdeutliche auch eine andere Zahl: Schätzungen zufolge läge der Ölpreis ohne die hohen Produktionsausfälle in Venezuela, Iran und Libyen heute rund 30 Prozent tiefer. Hinzu käme struktureller Gegenwind für die Ölnachfrage, denn alternative Energieformen sind auf dem Vormarsch und politisch erwünscht. "Öl ist 2020 keine interessante Anlagemöglichkeit", so Stephan. Für Anleger, die Interesse an einem Engagement am Rohstoffmarkt haben, böten etwa Industriemetalle mehr Preispotenzial. Neben Kupfer beträfe das insbesondere Lithium, Kobalt und Nickel, die als Batteriemetalle vom globalen Trend zur E-Mobilität profitieren. Der Goldpreis hingegen könnte nach den starken Sommermonaten 2019 weiter unter Druck geraten, falls im Zuge der sich stabilisierenden Konjunktur die Realzinsen steigen sollten. "Diese Marktphasen sind gute Gelegenheiten für Anleger, einen Goldbestand aufzubauen und ihr Portfolio für die weitere Zukunft abzusichern", sagte Stephan.

Kontakt:

Pressekontakt:

Deutsche Bank AG

Kommunikation

Dr. Markus Weik

Telefon: 069 910 - 41349

E-Mail: markus.weik@db.com

Hanswolf Hohn

Telefon: 069 910 - 84752

E-Mail: hanswolf.hohn@db.com