Comunicato stampa: Nonostante il tasso zero della BNS, le ipoteche tornano a costare di più

- Bild-Infos

- Download

- 2 weitere Medieninhalte

Ein Dokument

Comunicato stampa

Barometro Ipoteche di Comparis per il quarto trimestre 2025

Nonostante il tasso zero della BNS, le ipoteche tornano a costare di più

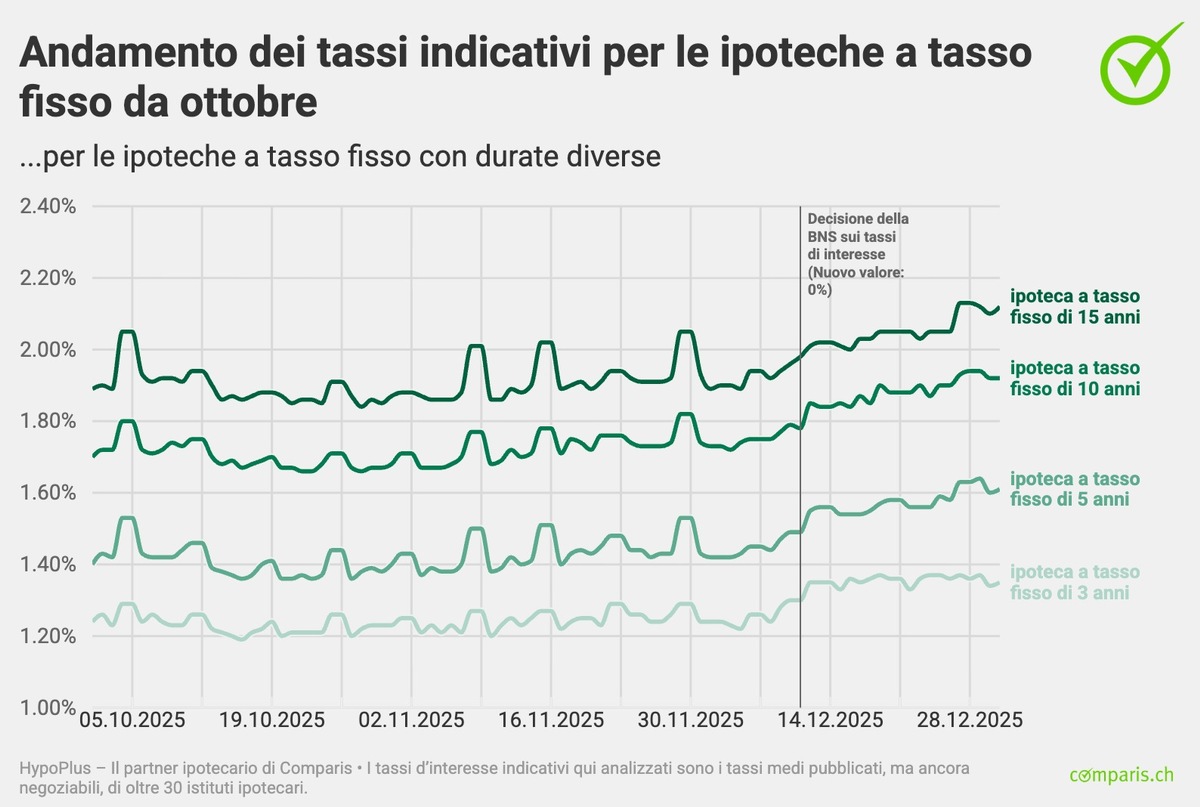

Anche se a dicembre la Banca nazionale svizzera (BNS) ha mantenuto il tasso guida allo 0%, nel quarto trimestre le ipoteche in Svizzera sono diventate di nuovo un po’ più costose. A fine dicembre i tassi di riferimento per le ipoteche a tasso fisso di 5 e 10 anni sono aumentati notevolmente, attestandosi rispettivamente all’1,61 e all’1,91%. Allo stesso tempo, nelle stipulazioni di ipoteche a tasso fisso si osserva un leggero spostamento verso durate di 8 o 9 anni. «Chi stipula un’ipoteca spesso si pone un limite personale per il finanziamento. Se questo viene superato, si possono scegliere durate che soddisfano nuovamente questi limite. Per questo si preferiscono ipoteche a tasso fisso più convenienti di 8 o 9 anni invece di quelle più costose di 10 anni», afferma Dirk Renkert, esperto Comparis in finanze.

Zurigo, 13 gennaio 2026 – A dicembre la Banca nazionale svizzera (BNS) ha mantenuto il tasso guida allo 0%. La BNS basa la sua decisione sull’andamento dei rincari. Negli ultimi mesi l’inflazione si è notevolmente attenuata e a novembre è scesa allo 0% rispetto allo stesso mese dell’anno precedente. «Il mantenimento del tasso d’interesse zero non è una sorpresa e gli attori del mercato se lo aspettavano. Un franco forte e il calo dei prezzi delle importazioni continuano a pesare sull’inflazione, che a novembre è stata leggermente inferiore a quanto inizialmente previsto. Una dichiarazione congiunta con gli Stati Uniti dovrebbe aiutare la BNS a intervenire in modo più incisivo sul mercato dei cambi per garantire la stabilità dei prezzi, senza che venga considerata un manipolatore di valute. Ulteriori tagli dei tassi sono quindi meno probabili», afferma Dirk Renkert, esperto Comparis in finanze.

Anche la Banca centrale europea (BCE) ha mantenuto il tasso guida al 2%. A novembre l’inflazione si è stabilizzata al 2,1%, avvicinandosi così alla soglia prevista del 2%. Tuttavia, nel consiglio della BCE si fanno sentire le prime voci che mettono in gioco gli aumenti dei tassi d’interesse se l’inflazione dovesse riprendere a salire. A differenza della BNS e della BCE, la Federal Reserve (Fed) ha abbassato il tasso di riferimento per la terza volta consecutiva di 0,25 punti percentuali, portandolo al 3,5-3,75%. «La decisione di ridurre i tassi di interesse negli Stati Uniti non è stata univoca ed è stata giustificata dalla debolezza del mercato del lavoro. Sebbene a novembre l’inflazione sia scesa inaspettatamente al 2,7%, la significatività delle cifre è messa in discussione perché non è stato possibile raccogliere i dati in modo completo a causa del blocco delle attività amministrative (shutdown). Se e quanto velocemente seguiranno ulteriori riduzioni dei tassi dipende anche da chi succederà al presidente della Fed. Se il prossimo anno un banchiere centrale fedele al governo dovesse arrivare al vertice, si rischia di minare l’indipendenza della Fed, come negli anni ’70, quando ciò fu accompagnato da un’inflazione elevata e da una perdita di stabilità», avverte Renkert.

Aumento dei tassi ipotecari dovuto all’aumento dei tassi del mercato dei capitali e all’espansione dei margini

Al 31 dicembre i tassi di riferimento pubblicati da oltre 30 istituti di credito per le ipoteche a tasso fisso di dieci anni (i cosiddetti tassi indicativi) si sono attestati all’1,91%. Si tratta di 0,23 punti percentuali in più rispetto alla fine di settembre e all’inizio dell’anno (entrambi 1,68%). Al 31 dicembre, il tasso indicativo per le ipoteche a tasso fisso di cinque anni si è attestato all’1,61%. A fine settembre era ancora dell’1,39%, all’inizio dell’anno dell’1,5%.

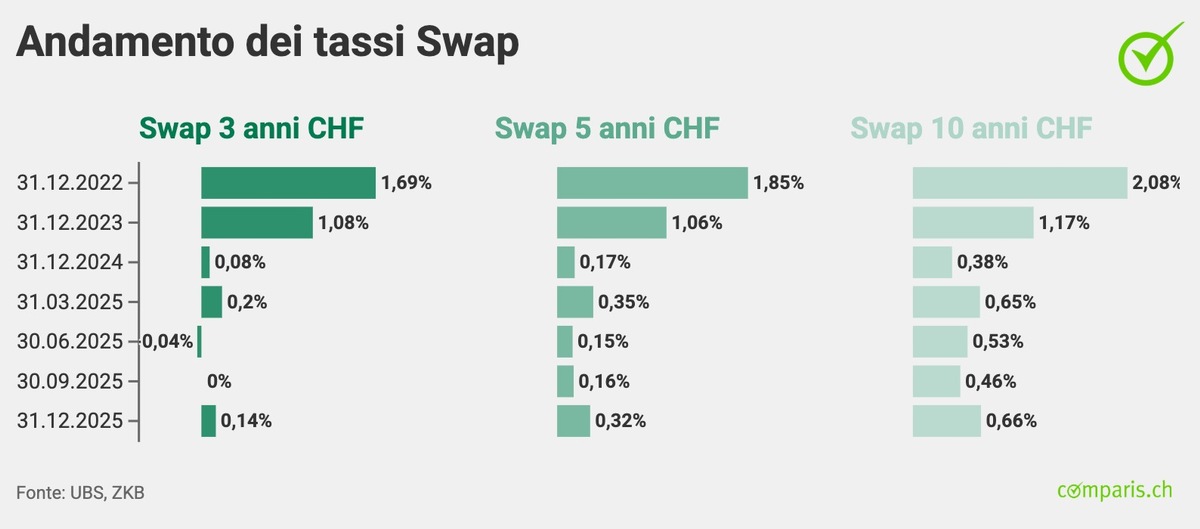

Le condizioni per le ipoteche a tasso fisso si basano sui tassi del mercato dei capitali, che nel quarto trimestre sono nuovamente aumentati. A fine dicembre, il rendimento delle obbligazioni federali a dieci anni era pari allo 0,33%, Si tratta di 0,13 punti percentuali in più rispetto alla fine di settembre (0,20%). Al confronto, all’inizio dell’anno il rendimento era dello 0,27%. Anche i costi di rifinanziamento delle banche, i cosiddetti swap, sono aumentati: gli swap con una durata di 10 anni sono aumentati dallo 0,46% di fine settembre allo 0,66%. Nello stesso periodo i tassi swap a 5 anni sono raddoppiati, passando dallo 0,16% allo 0,32%. I tassi swap a tre anni sono tornati positivi e si attestano allo 0,14%. Questo ha influito direttamente sulle condizioni delle ipoteche a tasso fisso, poiché gli istituti finanziari aggiungono il loro margine individuale al tasso swap.

Per quanto riguarda i tassi d’interesse offerti, a fine dicembre le ipoteche Saron di primo grado hanno visto in media valori tra lo 0,8% e l’1,2%; le ipoteche a tasso fisso di cinque anni hanno proposto tassi tra l’1,2% e l’1,6% e le ipoteche a tasso fisso di dieci anni tra l’1,5 e l’1,9%. Rispetto a settembre, le condizioni sono diventate più costose. Tre mesi fa, le ipoteche Saron si attestavano in media tra lo 0,7% e l’1,2%; le ipoteche a tasso fisso di cinque anni tra l’1,0% e l’1,5% e le ipoteche a tasso fisso di dieci anni tra l’1,3 e l’1,8%.

«Il recente aumento dei tassi ipotecari è dovuto all’aumento dei tassi del mercato dei capitali e all’espansione dei margini bancari. Anche se le banche non pubblicano i loro margini, l’aumento del margine per le ipoteche Saron è più evidente, poiché il loro tasso di interesse è determinato esclusivamente dal margine dall’introduzione del tasso di interesse zero da parte della BNS», commenta Renkert.

Aumento delle stipule di ipoteche a tasso fisso di durata di 8 e 9 anni

Tra le stipule effettuate tramite il partner ipotecario di Comparis HypoPlus, negli ultimi tre mesi si è registrato un leggero cambiamento nella scelta della durata. La percentuale di ipoteche con durata fino a tre anni (comprese le ipoteche Saron) si è attestata intorno al 17%, un valore leggermente inferiore rispetto al trimestre precedente (18%). La quota delle ipoteche Saron ha rappresentato circa l’8% di tutte le stipule, attestandosi quindi leggermente al di sopra del trimestre precedente (circa il 7%).

La quota di ipoteche a tasso fisso di media durata (da 4 a 7 anni) è scesa da circa il 33% del trimestre precedente a circa il 28% di tutte le stipule. Le ipoteche a lungo termine, con una durata pari o superiore a dieci anni, hanno continuato a riscuotere grande interesse, costituendo oltre il 40% di tutte le stipulazioni.

«Anche se la quota di ipoteche a tasso fisso di lunga durata è ancora la più alta, è diminuita in modo significativo rispetto all’anno precedente. Un anno fa, con quasi l’80%, la percentuale era circa il doppio. Dopo che i tassi ipotecari sono diminuiti in modo significativo da una media del 2,5% all’1,5%, molti debitori ipotecari hanno preferito un’elevata sicurezza di pianificazione. Con i tagli ai tassi di riferimento della BNS, la situazione è cambiata e i costi sono di nuovo al centro dell’attenzione nelle stipule», afferma Renkert.

Secondo Renkert, aumenta anche la quota di ipoteche a tasso fisso di durata di 8 e 9 anni. Se nel primo trimestre questa percentuale era ancora intorno al 4%, nel quarto trimestre è stata intorno al 14%. «Chi stipula un’ipoteca e cerca un’elevata sicurezza di pianificazione spesso si pone un limite personale per il finanziamento. Se questo viene superato, si possono scegliere durate che soddisfano nuovamente questi limite. Per questo si preferiscono ipoteche a tasso fisso più conveniente di 8 o 9 anni invece di quelle più costose di 10 anni», afferma Renkert.

Grande potenziale di risparmio nella negoziazione

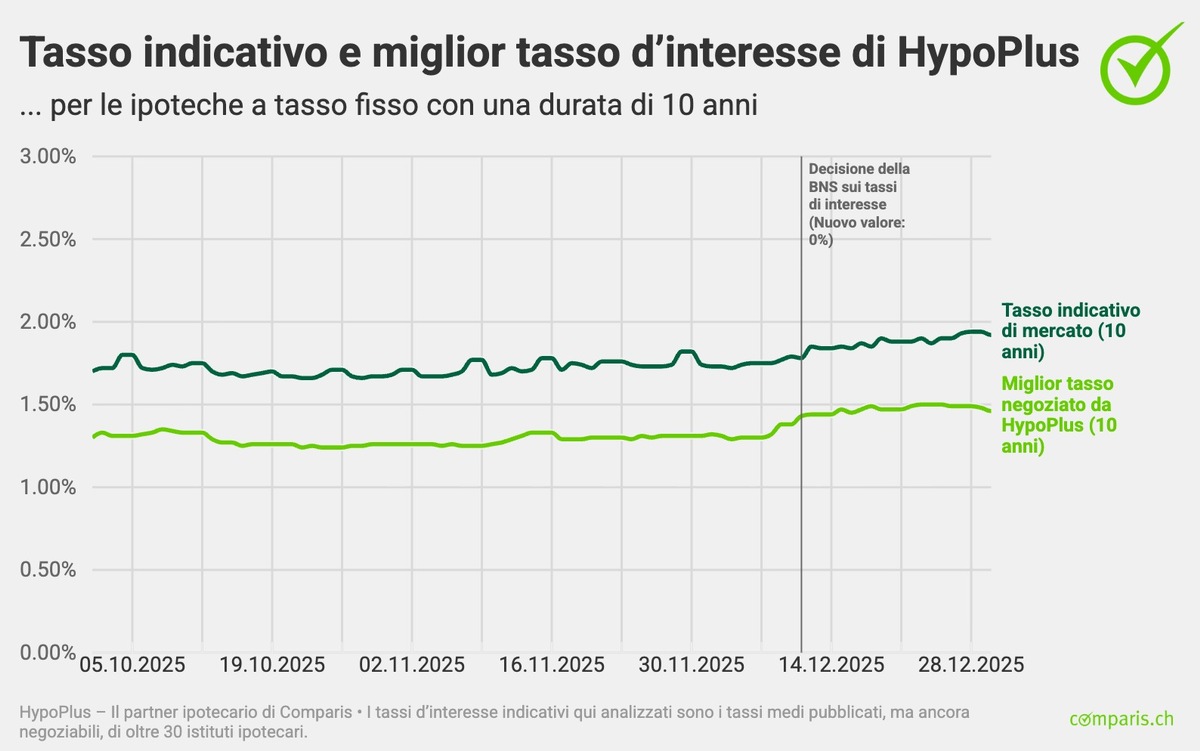

Comparis ha analizzato la differenza media tra il tasso indicativo e il miglior tasso di interesse di HypoPlus per ipoteche a tasso fisso di 3, 5, 10 e 15 anni al 31 dicembre 2025 e ha calcolato il potenziale di risparmio nel corso della durata.

I tassi d’interesse indicativi analizzati da Comparis si basano sui tassi medi pubblicati, ma ancora negoziabili, di oltre 30 istituti ipotecari. I tassi d’interesse effettivamente negoziati da HypoPlus sono molto più bassi: il miglior tasso d’interesse negoziato per un’ipoteca a tasso fisso di dieci anni era dell’1,48% al 31 dicembre 2025. Mentre il tasso indicativo era dell’1,91%.

Base di dati

HypoPlus, il partner ipotecario di Comparis, fornisce i tassi d’interesse del Barometro Ipoteche di Comparis. Questi dati si basano sui tassi di interesse indicativi di oltre 30 istituti ipotecari e vengono aggiornati quotidianamente e pubblicati nella panoramica dei tassi. L’esperienza mostra, nella maggior parte dei casi, tassi d’interesse delle singole offerte ipotecarie inferiori ai tassi indicativi ufficiali. Il prossimo Barometro Ipoteche verrà pubblicato ad aprile 2026.

Maggiori informazioni

Dirk Renkert esperto di finanze telefono: 044 360 53 91 e-mail: media@comparis.ch comparis.ch/hypoplus

Chi è comparis.ch

Con oltre 80 milioni di visite all’anno, comparis.ch è uno dei siti web svizzeri più utilizzati. L’azienda confronta tariffe e prestazioni di casse malati, assicurazioni, banche, gestori di telefonia e presenta la più grande offerta online di auto e immobili in Svizzera. Grazie ad ampi confronti e valutazioni esaustive, Comparis porta trasparenza sul mercato, rafforzando così il potere decisionale dei consumatori. La società è stata fondata nel 1996 dall’economista Richard Eisler ed è di proprietà privata. L’azienda appartiene ancora oggi principalmente al suo fondatore. Comparis non è partecipata né dallo Stato né da altre imprese.