Comunicato stampa: «Non è ancora il momento di abbassare la guardia»

- Bild-Infos

- Download

Ein Dokument

Comunicato stampa

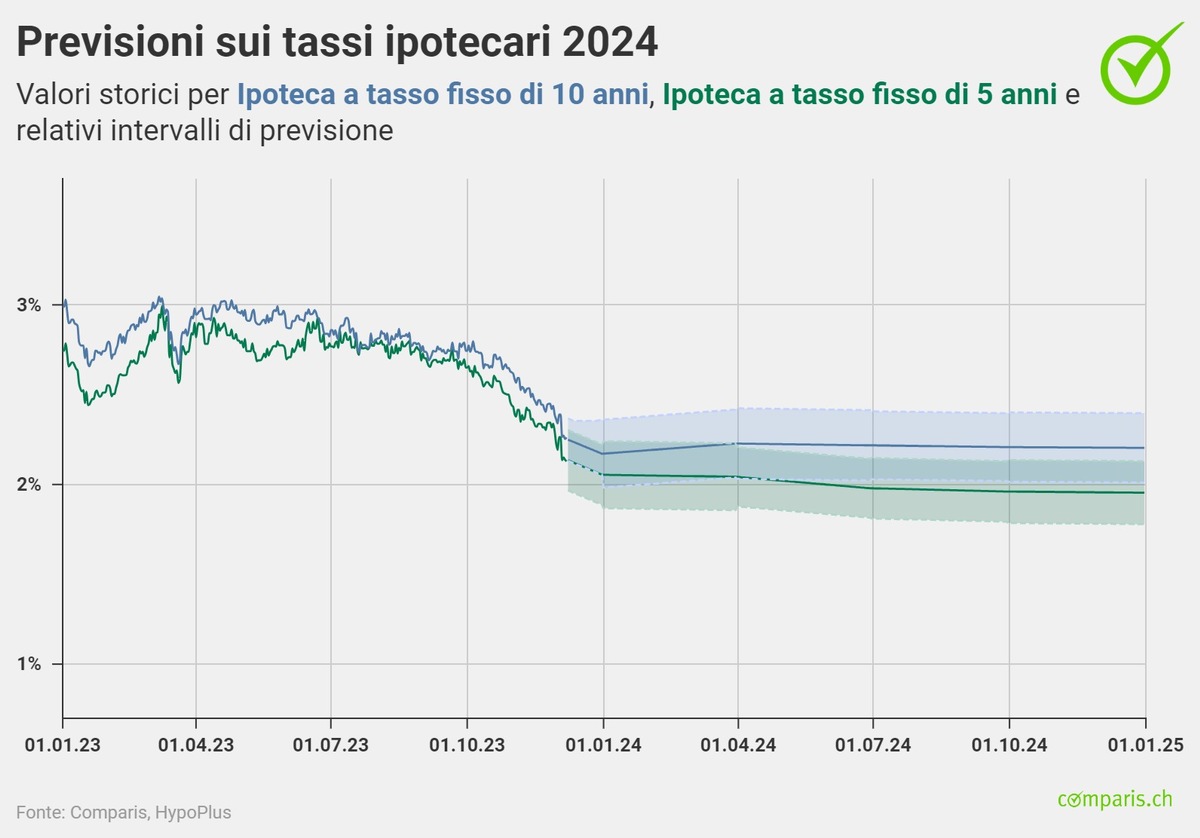

Previsioni di Comparis sui tassi ipotecari

«Non è ancora il momento di abbassare la guardia»

«Da un paio di mesi i tassi di inflazione stanno scendendo e già si specula su possibili riduzioni dei tassi. Ma è troppo presto», avverte Dirk Renkert, esperto Comparis in finanze. I tassi swap in forte calo, che agevolano le condizioni per le ipoteche a tasso fisso, non vanno mal interpretati. Considerati i nuovi fattori di costo, come l’aumento degli affitti e dei prezzi dell’elettricità, per il prossimo anno Comparis prevede un trend laterale con tendenza al ribasso dei tassi ipotecari a medio e lungo termine. Per il momento Renkert nonprevede grandi cambiamenti a breve termine.

Zurigo, 12 dicembre 2023 – I tassi indicativi per le ipoteche a tasso fisso di dieci anni sono attualmente del 2,31% (dato aggiornato all’8 dicembre 2023) e quindi significativamente inferiori rispetto al 3% di inizio anno. I tassi di inflazione continuano a scendere e alimentano la speranza di una riduzione dei tassi da parte della Banca nazionale svizzera (BNS). Il calo dei tassi del mercato dei capitali porta a costi di rifinanziamento più bassi per le banche (swap) e agevola le condizioni delle ipoteche a tasso fisso.Lo swap di 10 anni è appena dell’1,27% (dato aggiornato all’8 dicembre) rispetto al 2,08% di inizio anno. Anche il rendimento delle obbligazioni federali a 10 anni, il cosiddetto «tasso di interesse a pronti», è sceso allo 0,73%. «Oltre alle incertezze geopolitiche, però, ci sono altri fattori di costo come gli aumenti degli affitti e dei prezzi dell’elettricità che esercitano una pressione costante sull’inflazione. È quindi ancora troppo presto per abbassare la guardia», afferma l’esperto Comparis in finanze Dirk Renkert. L’anno prossimo i tassi di interesse per le ipoteche a tasso fisso a medio e lungo termine dovrebbero registrare un movimento laterale con tendenza al ribasso. Per le ipoteche a tasso fisso di 10 anni, Renkert prevede un range dei tassi compreso tra il 2 e il 2,40%. Per quanto riguarda le ipoteche Saron, per il momento non si aspetta grandi cambiamenti.

La BNS continua a monitorare l’andamento dell’inflazione

Dopo una serie di aumenti senza precedenti dei tassi di riferimento, le decisioni delle banche centrali sono ora nettamente più caute. Per la seconda volta consecutiva, infatti, la banca centrale statunitense (Fed) ha rinunciato a un ulteriore aumento dei tassi di interesse di riferimento. Anche la BCE e la BNS, in occasione del loro ultimo incontro per la valutazione della politica monetaria, hanno deciso di lasciare i tassi invariati. Sembrerebbe che le misure di contenimento dell’economia stiano lentamente facendo effetto, dal momento che l’inflazione è in calo. In Europa le prospettive economiche sono negative già da qualche tempo. Anche in Svizzera si registra una crescita del prodotto interno lordo inferiore alla media e il franco forte pesa sull’economia delle esportazioni. A causa della continua carenza di personale qualificato, il mercato del lavoro è sorprendentemente solido. Negli Stati Uniti, però, si notano già i primi segni di indebolimento. Sebbene le banche centrali continuino a sottolineare il continuo e attento monitoraggio dell’andamento dell’inflazione, negli Stati Uniti le riduzioni dei tassi sono già cosa fatta per la maggior parte degli attori sul mercato. Si specula solo sul momento dei primi tagli. Questo si traduce in un dollaro debole, che riduce i costi delle importazioni per la Svizzera e rallenta l’andamento dell’inflazione nazionale.

Benché per il sesto mese consecutivo i tassi di inflazione in Svizzera siano ormai ben al di sotto del limite massimo del 2% fissato dalla BNS, quest’ultima non abbassa la guardia. A novembre, il solo aumento degli affitti ha portato a una crescita del tasso di inflazione dello 0,16%. «Per il prossimo anno si prevedono tuttavia ulteriori incrementi degli affitti, dal momento che all’inizio di dicembre il tasso ipotecario di riferimento è salito ancora dall’1,5% all’1,75%. Questo potrebbe esercitare una pressione duratura sull’inflazione e lasciare alla BNS un margine di manovra alquanto limitato per la riduzione dei tassi di interesse», commenta Renkert.

Cosa significa questo per chi ha un’ipoteca?

Ecco i consigli dell’esperto Comparis Renkert per chi ha un’ipoteca:

- Sfruttare le debolezze del mercato: Conviene osservare il mercato ipotecario e approfittare delle fluttuazioni per stipulare l’ipoteca al momento giusto. Nella panoramica dei tassi di Comparis – aggiornata quotidianamente – si trova una panoramica della situazione di mercato. Anche il Barometro Ipoteche di Comparis pubblicato ogni trimestre aiuta a orientarsi. Proprio nel contesto attuale, le ipoteche a tasso fisso sono spesso nettamente più convenienti delle ipoteche Saron.

- Definire una strategia di rischio adeguata: I tassi ipotecari più bassi non sono l’unico criterio per la scelta del modello ipotecario. Chi non può permettersi di pagare interessi più elevati dovrebbe optare per la sicurezza di pianificazione delle ipoteche a tasso fisso. Chi invece può permettersi di finanziare temporaneamente, possibilmente per diversi anni, anche tassi d’interesse nettamente più elevati, può assumersi i rischi d’interesse di un’ipoteca Saron.

- Rispettare le scadenze importanti durante la pianificazione: Se si decide di rinnovare un’ipoteca a tasso fisso in scadenza, bisogna rispettare i termini di disdetta stabiliti nel contratto. Questi possono durare fino a 6 mesi. Conviene quindi iniziare a pianificare per tempo. Inoltre, i dossier per la richiesta di ipoteca vanno preparati in modo esaustivo e bisognerebbe tenere conto di due o tre mesi di tempo per l’elaborazione del dossier da parte degli istituti di credito.

- Considerare la sostenibilità durante la vecchiaia: La situazione del reddito al momento del pensionamento è molto importante. Se il reddito è più basso, la sostenibilità rischia di non essere più garantita anche con un prestito ipotecario invariato. Questo aspetto va verificato anche in caso di pensionamento anticipato. Se la liquidità è sufficiente potrebbe essere utile optare per un ammortamento parziale.

- Non accettare il primo tasso ipotecario offerto: Il tasso d’interesse offerto dalla banca è negoziabile. Infatti, tra i tassi indicativi degli istituti ipotecari e quelli ottenuti dopo una negoziazione c’è spesso un divario molto grande.

Maggiori informazioni

Dirk Renkert esperto di finanze telefono: 044 360 53 91 e-mail: media@comparis.ch comparis.ch/hypoplus

Chi è comparis.ch

Con oltre 80 milioni di visite all’anno, comparis.ch è uno dei siti web svizzeri più utilizzati. L’azienda confronta tariffe e prestazioni di casse malati, assicurazioni, banche, gestori di telefonia e presenta la più grande offerta online di auto e immobili in Svizzera. Grazie ad ampi confronti e valutazioni esaustive, Comparis porta trasparenza sul mercato, rafforzando così il potere decisionale dei consumatori. La società è stata fondata nel 1996 dall’economista Richard Eisler.