Medienmitteilung: Leitzinserhöhungen treffen kürzer laufende Hypotheken

- Bild-Infos

- Download

Ein Dokument

Medienmitteilung

Comparis-Hypothekenbarometer für das zweite Quartal 2023

Leitzinserhöhungen treffen kürzer laufende Hypotheken

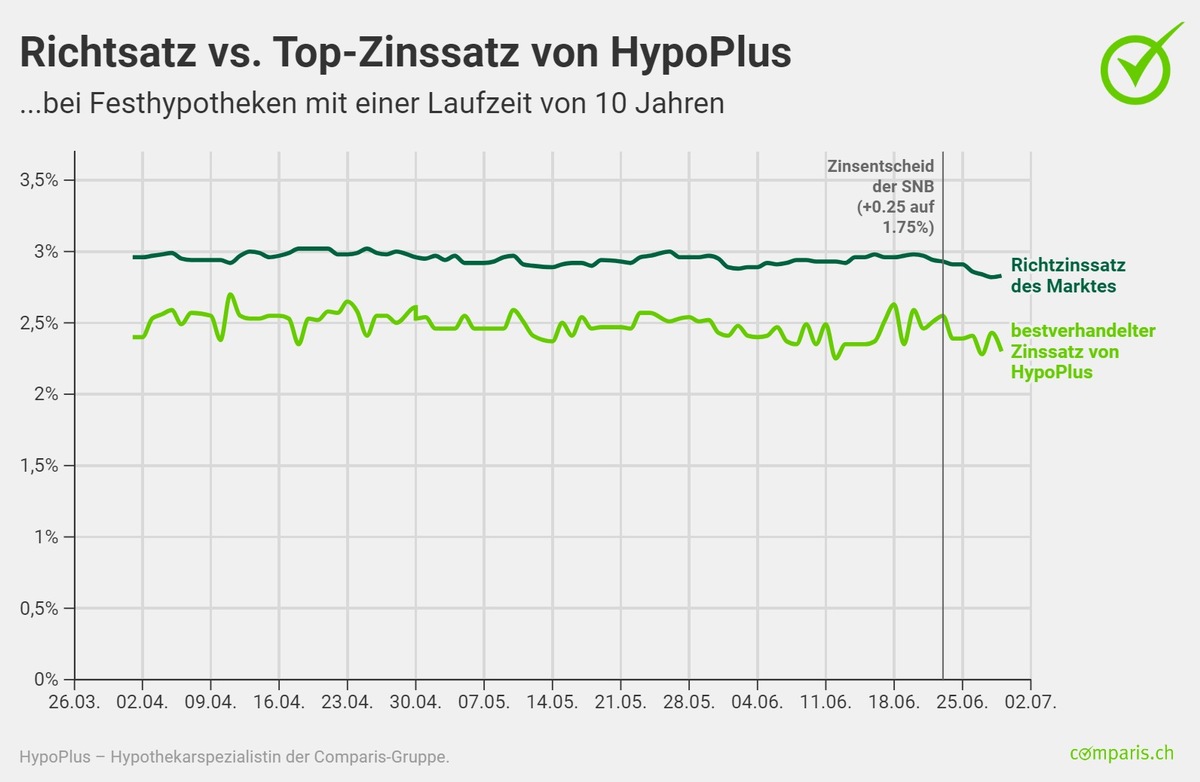

Die Richtzinsen für 10-jährige Festhypotheken sind seit Anfang 2023 gesunken. Hingegen haben sich die Saron-Hypotheken sowie die Zinsen für kürzer laufende Festhypotheken aufgrund der Leitzinserhöhungen durch die Schweizerische Nationalbank (SNB) sprunghaft erhöht. So liegen die Richtzinsen von 3-jährigen Festhypotheken gegenüber den 10-jährigen Festhypotheken per Ende Juni nahezu gleichauf.

Zürich, 4. Juli 2023 – Eine leichte Entspannung für die langfristige Immobilienfinanzierung: Die Richtzinsen für 10-jährige Festhypotheken notierten Ende Juni bei 2,83 Prozent und lagen etwas tiefer gegenüber 3 Prozent Anfang des Jahres. Hingegen erhöhten sich im gleichen Zeitraum die Richtzinsen für Saron-Hypotheken und kürzer laufende Festhypotheken deutlich. Damit liegen die Richtzinsen von 3-jährigen Festhypotheken gegenüber den 10-jährigen Festhypotheken per Ende Juni nahezu gleichauf. Das zeigen die Daten von HypoPlus, dem Hypothekenpartner von Comparis.

«Ursache für den starken Anstieg war die Entscheidung der SNB, die Leitzinsen im März um 0,5 Prozentpunkte und im Juni um weitere 0,25 Prozentpunkte auf 1,75 Prozent zu erhöhen», erklärt Comparis-Finanzexperte Dirk Renkert. Die Entwicklung der Refinanzierungskosten habe zu einer spürbaren Verteuerung der kürzer laufenden Festhypotheken beigetragen, so Renkert weiter.

Swap-Sätze bei kürzeren Laufzeiten gestiegen und bei längeren Laufzeiten gefallen

Die Auswirkungen der Zinserhöhungen in diesem Jahr und die Erwartungen in der Zukunft zeigen sich auch in der Entwicklung der Refinanzierungskosten der Banken, den sogenannten Swap-Sätzen. Ende letzten Jahres waren die Swap-Sätze mit kürzerer Laufzeit deutlich tiefer als die Swap-Sätze mit längerer Laufzeit. Ende März waren beide nahezu identisch und drei Monate später wurden die Swaps mit kürzerer Laufzeit höher gehandelt als die Swaps mit längerer Laufzeit. «Der Markt erwartet in den nächsten Jahren fallende Zinsen und die Banken können sich günstiger refinanzieren. Das zeigt sich auch in der Bildung einer inversen Zinsstruktur-Kurve, bei der die Zinssätze für kürzer laufende Fälligkeiten höher liegen als bei den länger laufenden Fälligkeiten», kommentiert Renkert.

Die Richtzinsen für Festhypotheken mit unterschiedlichen Laufzeiten haben sich ähnlich entwickelt wie die Swap-Sätze, jedoch nicht ganz so stark ausgeprägt. Daran lässt sich die Veränderung der Margen erkennen, die die Banken für sich vereinnahmen. Die Daten zeigen, dass sich die Bankmargen für die 3-jährigen Festhypotheken reduziert haben, während sie bei den 10-jährigen Festhypotheken im Laufe des Jahres gestiegen sind. «Es handelt sich bei den Richtzinsen aber nur um sogenannte Schaufenstersätze. In der Verhandlung sind die Bankmargen längst nicht so hoch und es zeigt sich, dass durchaus ein Konkurrenzkampf der Anbieter stattfindet», meint Renkert.

Bei den von Comparis berechneten Richtsätzen handelt es sich um publizierte, aber noch verhandelbare Durchschnittszinsen von rund 50 Hypothekarinstituten. Die von HypoPlus, dem Hypothekenpartner von Comparis, tatsächlich ausgehandelten Abschlüsse sind deutlich tiefer: Ihr bester ausgehandelter Zins für eine zehnjährige Festhypothek beträgt 2,30 Prozent (Stand: 29. Juni 2023). Demgegenüber liegt der Richtzins bei 2,83 Prozent.

Kein klarer Trend bei der Wahl des Hypothekarmodells

Rund ein Viertel der Hypothekarnehmenden entschied sich in den ersten 6 Monaten 2023 bei den von HypoPlus vermittelten Abschlüssen für Saron-Hypotheken und ein weiteres Fünftel für 5-jährige Festhypotheken. So ist nahezu die Hälfte der Hypothekarnehmenden davon überzeugt, dass die Zinsen in den nächsten Jahren nicht weiter steigen oder sogar sinken werden. Umgekehrt schloss rund ein Drittel der Hypothekarnehmenden eine 10-jährige Festhypothek und rund jeder Zehnte eine 12-jährige Festhypothek ab. Dieser Trend bei den Abschlüssen hat sich schon im ersten Quartal herausgebildet und auch im zweiten Quartal fortgesetzt.

«Bei den Hypothekarnehmenden ist eine deutliche Verunsicherung und Zurückhaltung beim Abschluss von neuen Hypotheken zu spüren. Das liegt an den höheren Finanzierungskosten, aber auch an den inflationsbedingt spürbar gestiegenen Baukosten», stellt Renkert fest. Das zeige auch, dass Hypothekarnehmende, die Planungssicherheit suchen, mit einer länger laufenden Festhypothek vermutlich besser beraten sind. «Wer hingegen Zinsschwankungen finanziell tragen kann, für den sind Saron-Hypotheken eher geeignet», so Renkert.

Ersparnispotenzial beim Aushandeln

Comparis hat die durchschnittlichen Differenzen von Richtsatz und dem Top-Zinssatz von HypoPlus für 3-, 5-, 10- und 15-jährige Hypotheken per Ende Juni verglichen und ein beachtliches Sparpotenzial während der Laufzeit der Hypothek berechnet.

Datengrundlage

HypoPlus, der Hypothekenpartner von Comparis, stellt die Zinssätze des Comparis-Hypothekenbarometers zur Verfügung. Diese basieren auf den Richtsätzen von rund 50 Kreditinstituten. Sie werden täglich aktualisiert und im Zinsüberblick publiziert. Die Erfahrung zeigt, dass die Zinsen der Hypothekarofferten in den meisten Fällen unter den offiziellen Richtsätzen liegen. Das nächste Hypothekenbarometer erscheint im September 2023.

Weitere Informationen:

Dirk Renkert Finanz-Experte Telefon: 044 360 53 91 E-Mail: media@comparis.ch comparis.ch/hypoplus

Über comparis.ch

Mit über 80 Millionen Besuchen im Jahr zählt comparis.ch zu den meistgenutzten Schweizer Websites. Das Unternehmen vergleicht Tarife und Leistungen von Krankenkassen, Versicherungen, Banken sowie Telecom-Anbietern und bietet das grösste Schweizer Online-Angebot für Autos und Immobilien. Dank umfassender Vergleiche und Bewertungen bringt das Unternehmen Transparenz in den Markt. Dadurch stärkt comparis.ch die Entscheidungskompetenz von Konsumentinnen und Konsumenten. Das Unternehmen wurde 1996 vom Ökonomen Richard Eisler gegründet.