Communiqué de presse : Pas de nouvelle envolée en perspective

- Bild-Infos

- Download

Ein Dokument

Communiqué de presse

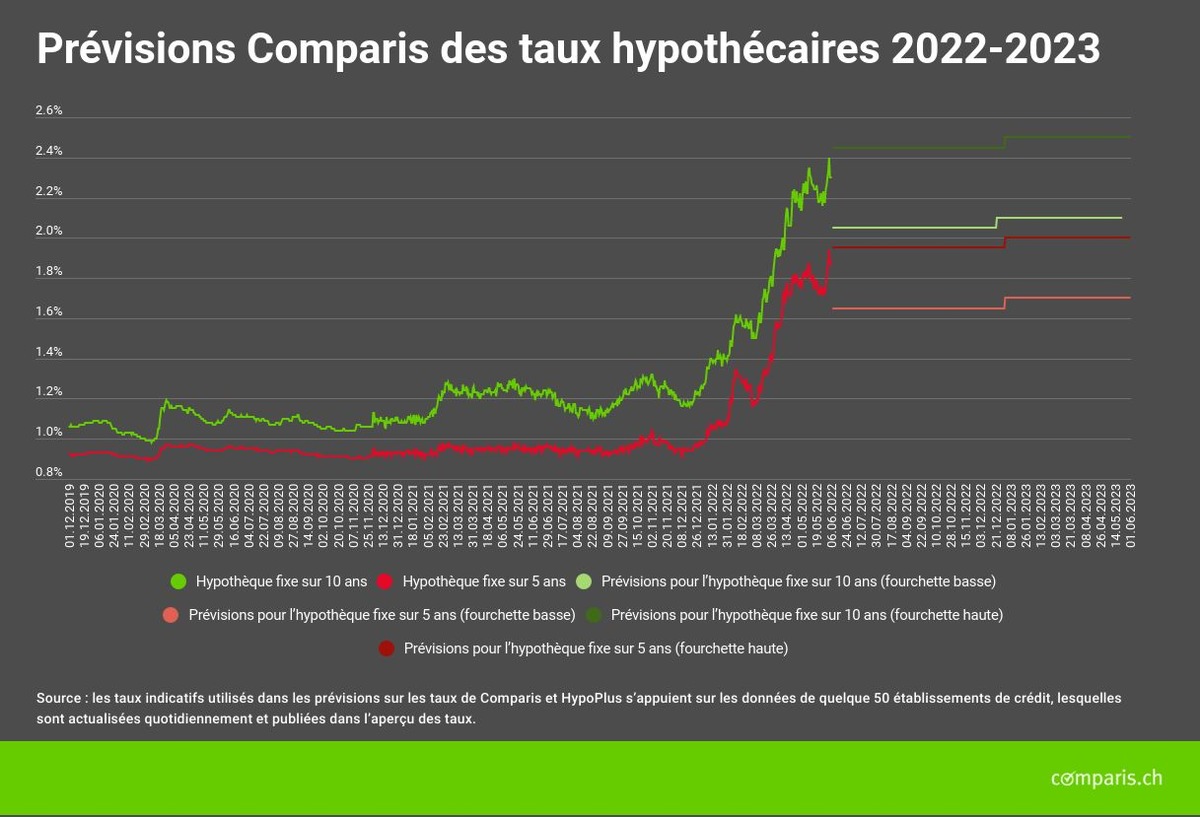

Prévisions sur l’évolution des taux hypothécaires en 2022-2023

Pas de nouvelle envolée en perspective

« Les taux hypothécaires se sont éloignés de leurs plus bas historiques. Le niveau atteint n’est toutefois pas comparable à celui d’il y a 20 ans », déclare Leo Hug, expert Comparis. Il s’attend certes à une légère hausse temporaire des taux à long terme au cours des prochains mois, mais pas à une nouvelle envolée des taux d’intérêt. Pour ce qui est des taux à court terme, la Banque nationale suisse (BNS) devrait appuyer sur le frein au second semestre, sans conséquence toutefois pour les débitrices et débiteurs hypothécaires Saron.

Zurich, le 8 juin 2022 – Depuis le début de l’année, les taux indicatifs des hypothèques à taux fixe sur dix ans marquent une progression soutenue, en hausse de plus de 105 points de base. Comparis s’attend à une légère hausse temporaire des taux à long terme pour l’été 2022 en raison du renchérissement. « Compte tenu de l’arrêt des achats de titres par les banques centrales et des ventes d’obligations qui l’ont suivi, on peut s’attendre à ce que les taux d’intérêt à long terme se stabilisent au niveau actuel », explique Leo Hug, expert argent chez Comparis. Les taux des hypothèques fixes sur dix ans devraient donc fluctuer entre 2,10 et 2,50 jusqu’à la mi-2023. Actuellement, le taux indicatif de ces hypothèques s’élève à 2,30 %. Le meilleur taux obtenu par HypoPlus, le service spécialisé en hypothèques du groupe Comparis, est de 1,93 %.

L’incertitude causée par la guerre en Ukraine et la hausse des prix des matières premières qui en découle, mais aussi les problèmes d’approvisionnement à l’échelle mondiale et la forte consommation ont exacerbé les craintes inflationnistes depuis le début de l’année, ce qui a provoqué une poussée des taux d’intérêt. En comparant les prix actuels aux prix des matières premières, qui avaient déjà fortement augmenté l’année précédente, on peut s’attendre à ce que les chiffres de l’inflation baissent au deuxième semestre en raison de l’effet de base. Dans ses prévisions de printemps, la BNS tablait sur un recul du taux d’inflation sous la barre de 1 %.

Une nouvelle hausse importante des taux à long terme peu probable

En raison du risque de crise de la dette dans la zone euro, la Banque centrale européenne (BCE) hésite à durcir sa politique monétaire. Comparis s’attend toutefois à des ajustements progressifs de ses taux directeurs à partir du milieu de l’année. Par conséquent, la BNS sera elle aussi à même d’engager les mesures nécessaires pour mettre un terme à la période de taux négatifs, qui aura duré huit ans, sans renforcer involontairement le franc.

Une situation qui n’aura cependant que peu d’influence sur les taux des hypothèques Saron tant que le taux directeur de la BNS (actuellement de -0,75 %) restera négatif. « Un fort rebond des taux hypothécaires Saron reste donc peu probable jusqu’à fin 2023. Pour les hypothèques à long terme, une consolidation des taux d’intérêt au niveau élevé actuel se profile également jusqu’à la mi-2023 », précise L. Hug. Il ajoute que le nouveau niveau de rendement n’est de toute façon pas comparable à celui des taux d’intérêt d’il y a 20 ans. À l’époque, les hypothèques sur 10 ans coûtaient plus de 5 %.

Quelles conséquences pour les preneuses et preneurs d’hypothèque ?

L’expert Comparis L. Hug recommande aux preneuses et preneurs d’hypothèque de suivre les conseils suivants :

- Les hypothèques Saron toujours à faible coût

Dans un futur proche, les hypothèques Saron resteront à leur niveau actuel. Mais elles présentent un inconvénient : le manque de sécurité côté planification.

- Préférer les échéances moyennes

Les hypothèques pluriannuelles permettent une meilleure prévisibilité et offrent plus de sécurité en matière de planification. Toutefois, les taux d’intérêt à long terme réagissent particulièrement violemment à la montée ou au recul des craintes inflationnistes. Si vous estimez que les hausses de taux actuelles sont exagérées, les échéances moyennes sont une solution à envisager, car le sentiment de marché se répercute moins fortement sur ces hypothèques.

- Exploiter les faiblesses du marché Observez le marché hypothécaire et profitez des fluctuations pour souscrire votre hypothèque au bon moment. En cas de ralentissement de la dynamique d’inflation, il y a de réelles chances pour que les taux hypothécaires baissent. Pour obtenir une vue d’ensemble du marché, consultez l’ aperçu des taux, que Comparis actualise quotidiennement. Le Baromètre des Hypothèques, publié chaque trimestre, vous donnera également des renseignements utiles.

- Ne pas accepter le premier taux proposé

N’acceptez en aucun cas le premier taux proposé par votre banque et faites-vous une idée de l’ensemble du marché. Entre les taux d’appel (taux indicatifs) des établissements hypothécaires et les meilleurs taux négociés, l’écart est souvent très large. L’exemple suivant montre que le potentiel d’économies est énorme – comparez et négociez dans tous les cas.

- Taux d’appel (sur 5 ans) : 1,88 %

- Meilleur taux négocié par HypoPlus 1,46 %

- Hypothèque 750 000 francs

- Différence de taux par an 0,42 %

- Économies en francs par an 3 150 francs

- Économies en francs sur toute la durée de l’hypothèque 15 750 francs

Méthode

Les taux indicatifs utilisés dans les prévisions sur les taux de Comparis et HypoPlus s’appuient sur les données de quelque 50 établissements de crédit, lesquelles sont actualisées quotidiennement et publiées dans l’aperçu des taux .

Pour en savoir plus :

Leo Hug Expert Argent Téléphone : 079 687 83 93 E-mail : media@comparis.ch comparis.ch/hypoPlus

À propos de comparis.ch

Avec plus de 80 millions de visites par an, comparis.ch compte parmi les sites Internet les plus consultés de Suisse. L’entreprise compare les tarifs et les prestations des caisses maladie, des assurances, des banques et des opérateurs de télécommunications. Elle présente aussi la plus grande offre en ligne de Suisse pour l’automobile et l’immobilier. Avec ses comparatifs détaillés et ses analyses approfondies, elle contribue à plus de transparence sur le marché. comparis.ch renforce ainsi l’expertise des consommatrices et des consommateurs à la prise de décision. Fondée en 1996 par l’économiste Richard Eisler, l’entreprise compte près de 175 collaboratrices et collaborateurs à Zurich.