Communiqué de presse : L’année du coronavirus, les ressortissants du Liechtenstein et de Suisse sont les plus solvables

- Bild-Infos

- Download

- 3 weitere Medieninhalte

Ein Dokument

Communiqué de presse

Analyse Comparis sur la solvabilité

L’année du coronavirus, les ressortissants du Liechtenstein et de Suisse sont les plus solvables

Les hommes des tranches d’âge supérieures titulaires d’un passeport suisse détiennent la meilleure cote de solvabilité. C’est ce que révèle une analyse de Comparis réalisée en collaboration avec la société d’information financière sur la clientèle CRIF. Mais dans la tranche d’âge des 26-39 ans, ils sont devancés par les ressortissants chinois. Le revenu est un élément déterminant : « plus une personne est aisée, plus les conditions qu’elle obtiendra à la souscription d’une assurance, d’un crédit privé ou d’une hypothèque seront avantageuses », explique Michael Kuhn, expert Consumer Finance chez Comparis.

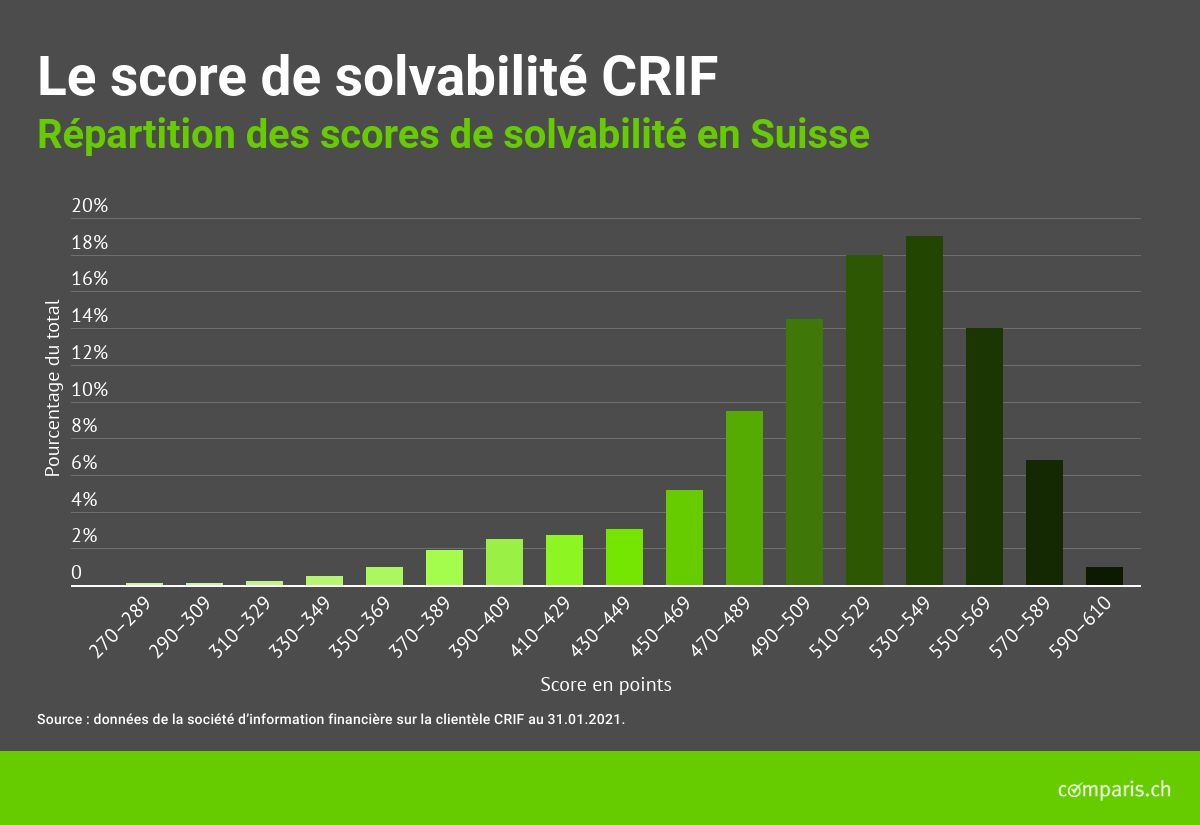

Zurich, le 25 février 2021 – Avec le coronavirus, de nombreux ménages ont vu fondre leur revenu en 2020 – selon le Secrétariat d’État à l’économie (SECO), plus d’un million d’actifs ont été touchés rien que par le chômage partiel*. Et pourtant, l’an passé, la plupart des ressortissants suisses ont obtenu un bon, voire un très bon score de solvabilité : 510 points en moyenne, comme en 2019. Le score de solvabilité est un indicateur servant à mesurer la capacité d’une personne à rembourser le crédit qu’elle demande.

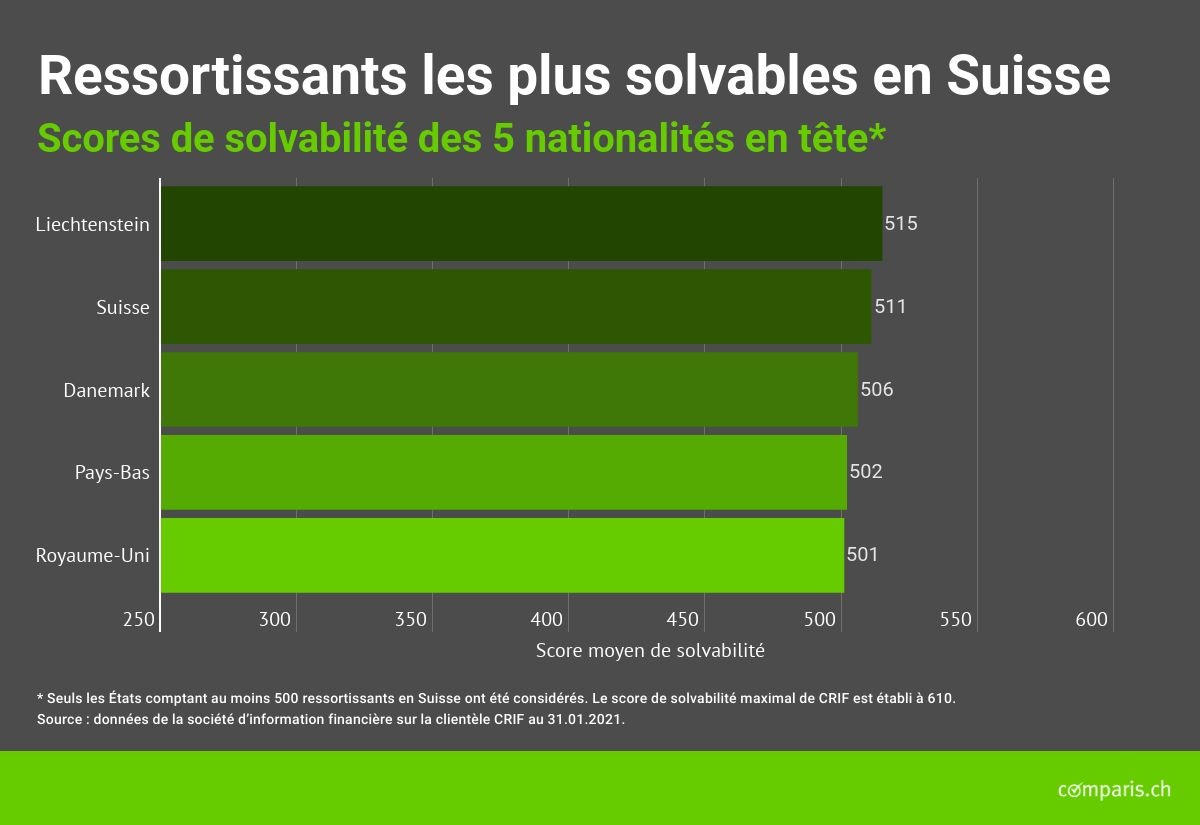

Les titulaires d’un passeport émis par la Principauté du Liechtenstein (515 points), la Suisse (511) et le Danemark (506) bénéficient des scores moyens de solvabilité les plus élevés. Tels sont les résultats d’une analyse de comparis.ch, le comparateur sur Internet, menée en collaboration avec CRIF, fournisseur de données sur la solvabilité. Le score de solvabilité va de 250 (risque de défaut élevé) à 610 (très faible risque de défaut). Le risque de défaut baisse de 50 % tous les 30 points. À partir de 450 points, il est qualifié de faible, et la solvabilité de bonne.

Les Pays-Bas et la Grande-Bretagne font partie des États dont les ressortissants obtiennent les scores de solvabilité les plus élevés. Les communautés étrangères les plus importantes du pays en pourcentage de la population suisse obtiennent en moyenne un score bon, voire très bon : les Italiens obtiennent 485 points, les Allemands 499, les Portugais 456 et les Français, 483.

Un mauvais score n’est pas sans conséquences

Un bon score permet de bénéficier de meilleures conditions à la souscription d’une assurance, d’un crédit ou d’une hypothèque. À l’inverse, un mauvais score s’interprète pour les entreprises comme un risque élevé de défaut de paiement, ce qui se traduit souvent, pour les candidat·e·s au crédit, par des conditions moins avantageuses.

« Un mauvais score de solvabilité impacte de nombreux domaines de la vie quotidienne », déclare Michael Kuhn, expert Consumer Finance chez Comparis. Car la solvabilité peut déterminer l’issue d’une demande d’appartement en location, la limite mensuelle associée à sa carte de crédit ou encore l’affichage de l’option « Paiement sur facture » lors d’un achat en ligne.

La solvabilité s’améliore avec l’âge

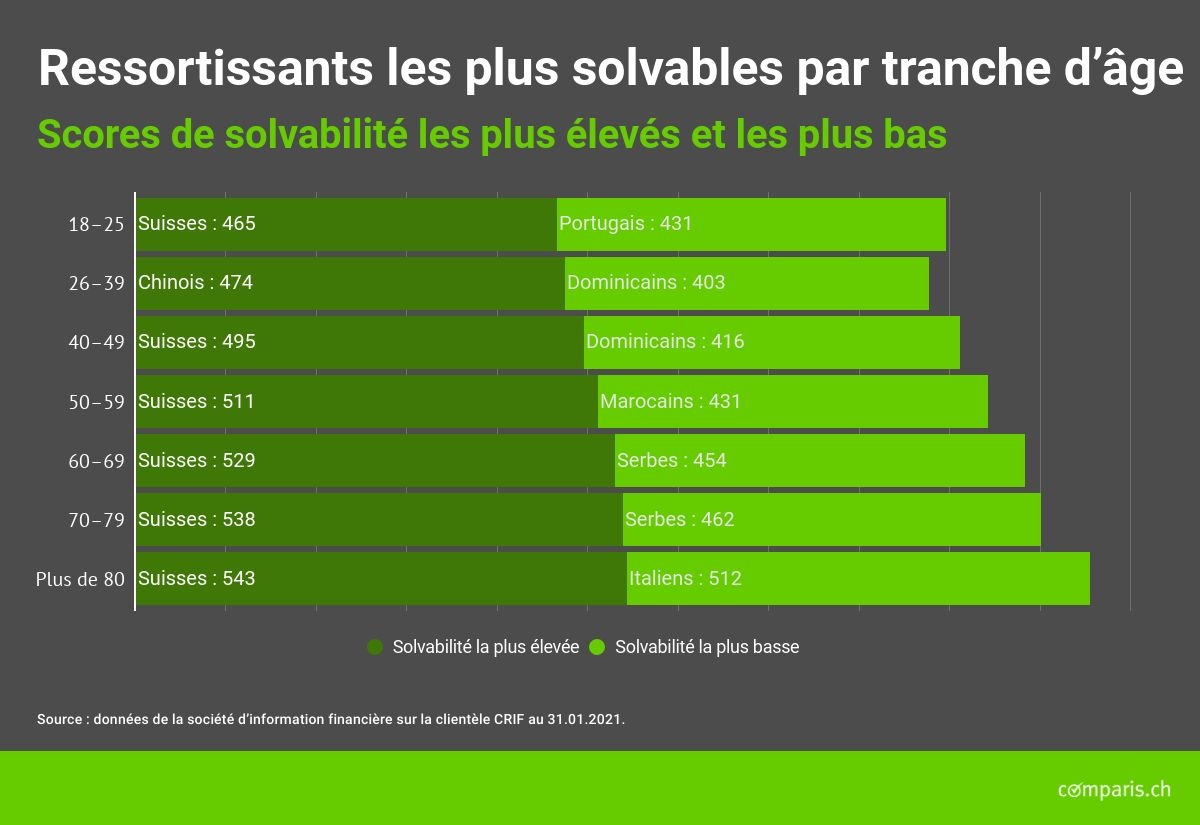

Lorsque l’on analyse la solvabilité par tranche d’âge, les Suissesses et les Suisses tiennent là encore le haut du pavé, sauf dans la catégorie des 26-39 ans, où les ressortissants chinois marquent plus de points. Les raisons qui sous-tendent ce résultat n’ont pas pu être identifiées.

Dans la tranche des 18-25 ans, les Portugais pâtissent de la solvabilité la plus faible, une place occupée par les Dominicains dans la tranche des 26-49 ans, ainsi que par les Marocains, les Serbes et les Italiens chez les plus de 50 ans et les seniors (cf. tableau).

D’une manière générale, plus une personne est âgée, plus son score de solvabilité est élevé. Ainsi, avec 540 points, les plus de 80 ans en Suisse jouissent du meilleur score. « Ce résultat est inattendu si l’on considère qu’une personne à la retraite sur huit se trouve en situation de pauvreté, rappelle l’expert. Visiblement, la plupart des personnes âgées font attention à leurs finances et payent leurs factures sans retard même si elles disposent de revenus modestes. »

À titre de comparaison, le score moyen des 18-25 ans s’établit à 459 points – soit juste au-dessus du seuil de 450 points marquant la limite entre une solvabilité intermédiaire et une bonne solvabilité.

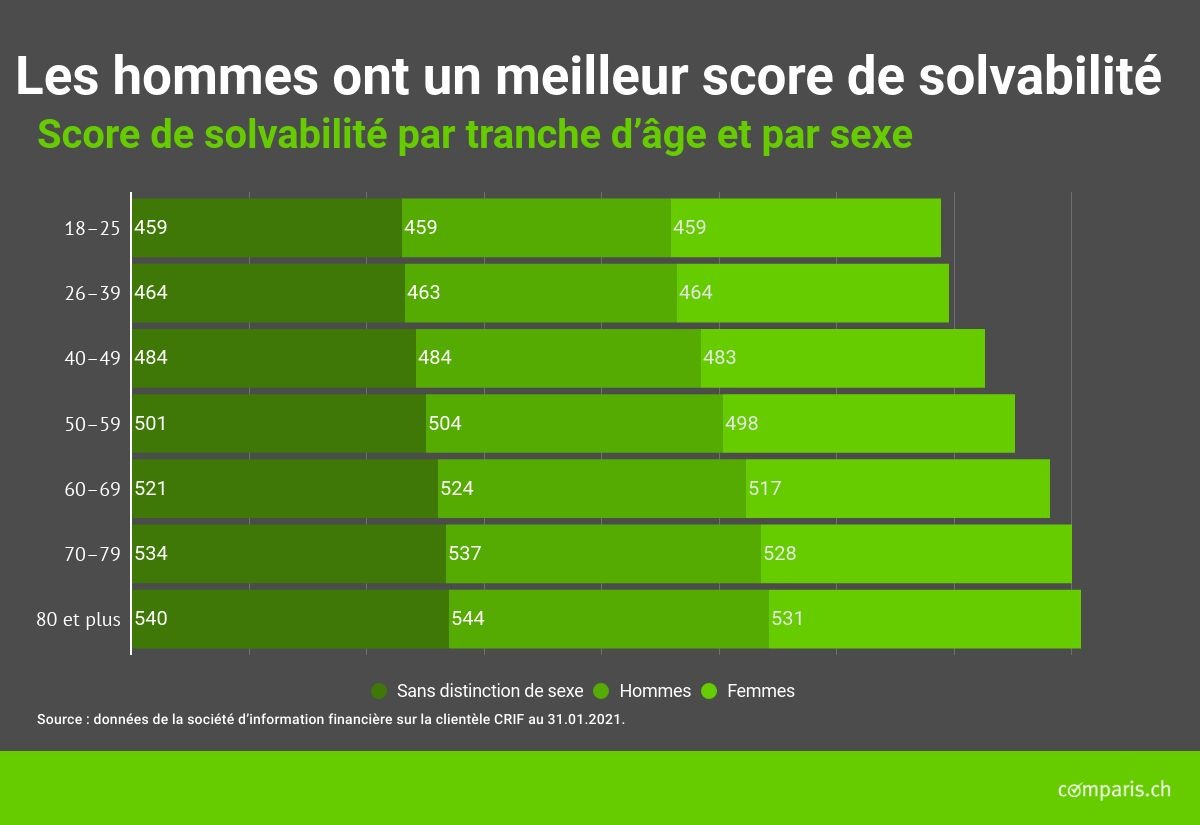

Les hommes devancent les femmes – mais pas sur tous les fronts

Jusqu’à leur 49e anniversaire, femmes et hommes ont à peu de choses près la même note moyenne de solvabilité. Ce n’est qu’à partir de 50 ans que des différences significatives se font jour entre les sexes : dans la tranche des 50-59 ans, les hommes devancent les femmes avec un score de 504 points contre 498.

L’analyse s’est également concentrée sur les 5 nationalités dont le score était le plus élevé et le plus bas. À chaque fois, les hommes remportent le plus de points, à 3 exceptions près : les Italiennes, les Congolaises et les Dominicaines ont une meilleure solvabilité que leurs compatriotes masculins.

À un haut revenu correspond souvent une solvabilité élevée

L’analyse des scores par revenu montre qu’un salaire confortable a souvent pour corollaire une solvabilité élevée : les trois pays dont le score moyen est le plus haut, à savoir le Liechtenstein, la Suisse et le Danemark, sont aussi ceux qui disposent du revenu brut par habitant le plus élevé.

« Les personnes aux revenus modestes sont les plus susceptibles de payer leurs factures en retard, ce qui leur vaut des poursuites. Leur score de solvabilité s’en trouve impacté », analyse M. Kuhn. Malgré tout, le score n’est pas nécessairement en corrélation avec le revenu, « mais avec la capacité à garder la main sur ses dépenses ». Ainsi, certaines personnes aux revenus intermédiaires ou élevés ont une mauvaise solvabilité, en raison par exemple de rappels de paiement – et des restrictions qui s’ensuivent au quotidien. « Il est donc utile de connaître son score de solvabilité et de travailler activement à son amélioration », conclut M. Kuhn.

* La situation sur le marché du travail, Secrétariat d’État à l’économie (SECO). Lien : https://www.seco.admin.ch/seco/fr/home/Arbeit/Arbeitslosenversicherung/arbeitslosenzahlen.html

Quels critères influent sur le score de solvabilité ?

Le score de solvabilité se mesure à l’aune de différents critères sociodémographiques quantifiables. Pour l’établir, les sociétés d’information financière collectent des données sur l’historique de paiement, l’identité et les comportements de mobilité. Leurs sources sont, d’une part, des documents publiquement accessibles tels que le registre du commerce et les publications à la FOSC et, d’autre part, l’expérience de milliers d’entreprises en matière de paiement. Ce sont ces informations qui sont alors utilisées pour calculer le score de solvabilité d’une personne. Il est possible de consulter son score en s’adressant aux sociétés d’information financière.

Tout un chacun peut demander une estimation de sa capacité de remboursement depuis la page de renseignement sur la solvabilité de Comparis : www.comparis.ch/bonitaetsauskunft. Cet examen, établi par la société d’information financière CRIF, indique sa solvabilité personnelle à la personne qui en fait la demande ainsi qu’un classement par rapport au reste de la population suisse. L’identification personnelle, nécessaire pour des raisons juridiques, est simplifiée par une transmission numérique sécurisée.

Méthode

Données de la société d’information financière sur la clientèle CRIF au 31.01.2021.

Lien supplémentaire : Renseignement sur la solvabilité Comparis

Plus d'informations

Michael Kuhn Expert Consumer Finance Téléphone : 044 360 53 91 Courriel : media@comparis.ch comparis.ch

À propos de comparis.ch

Avec plus de 100 millions de visites par an, comparis.ch compte parmi les sites Internet les plus consultés de Suisse. L’entreprise compare les tarifs et les prestations des caisses maladie, des assurances, des banques et des opérateurs télécom. Elle présente aussi la plus grande offre en ligne de Suisse pour l’automobile et l’immobilier. Avec ses comparatifs détaillés et ses analyses approfondies, elle contribue à plus de transparence sur le marché. comparis.ch renforce ainsi l’expertise des consommateurs à la prise de décision. Entreprise créée en 1996 par l’économiste Richard Eisler, comparis.ch emploie aujourd’hui quelque 180 collaborateurs à Zurich.