Büromarkt im Wechselbad

- Bild-Infos

- Download

Zürich (ots)

Querverweis auf Grafik: www.newsaktuell.ch/d/galerie.htx?type=ogs

Die lange ersehnte Versorgung des Marktes mit neuen Büroflächen hat stattgefunden. Sie trifft jedoch einen schlechten Zeitpunkt. Ein deutlicher Nachfragerückgang und Zurückhaltung bei Investitionen spiegeln die Unsicherheiten bezüglich der Entwicklung der Wirtschaft. Neue grosse Nutzer fehlen derzeit. Die bestehenden Flächen decken die Bedürfnisse des Marktes. Klar verändert hat sich die Situation bezüglich Angebot, Nachfrage und Preisgestaltung.

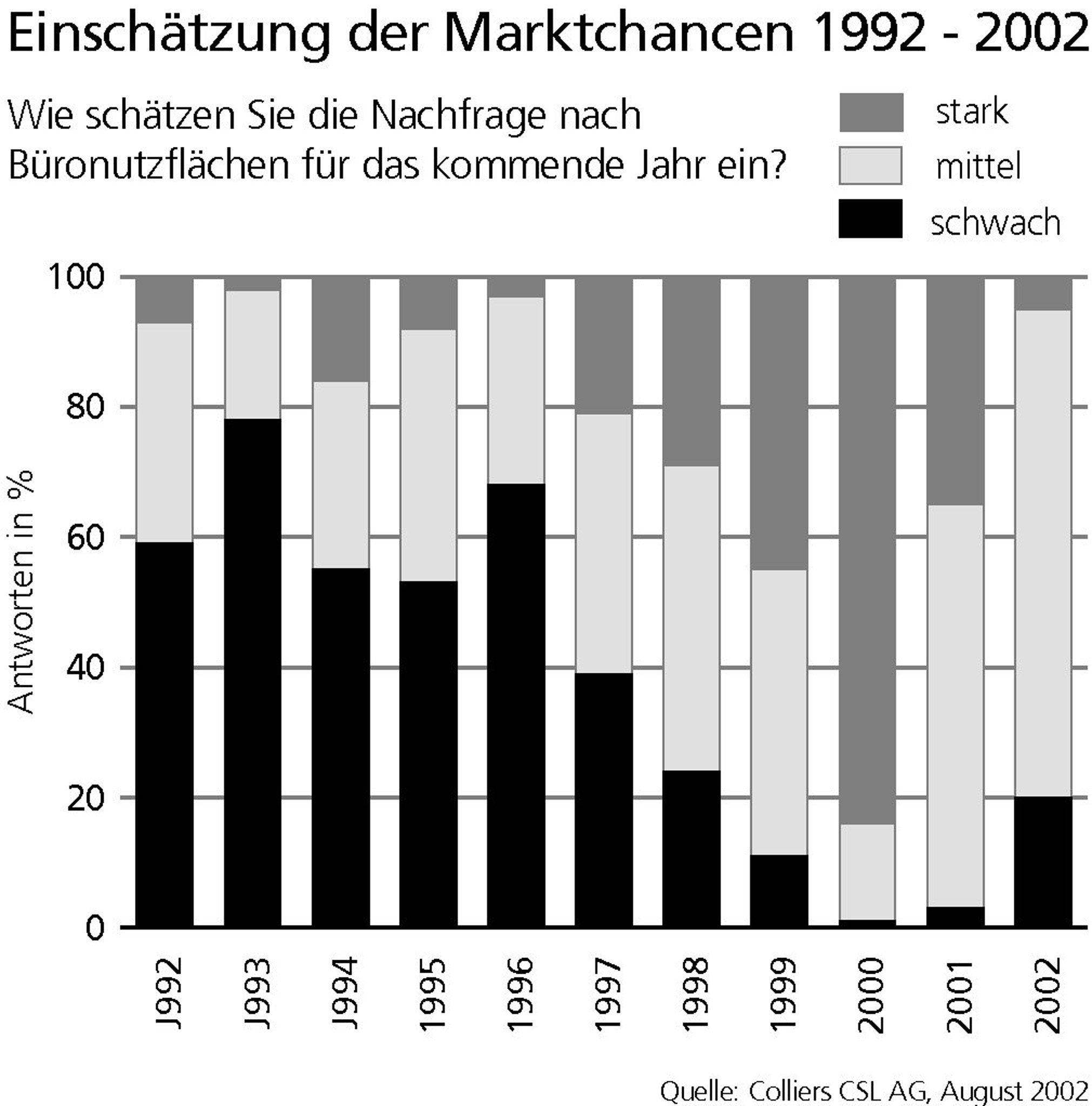

Der Markt für Büronutzflächen im Wirtschaftsraum Zürich befindet sich in der Zwickmühle. Die Expertenumfrage anlässlich der elften Sommerumfrage zum Büromarktbericht der Colliers CSL AG zeigt im Vergleich zum Vorjahr starke Veränderungen auf. Bezüglich des Angebots hat sich die Situation entspannt, seitens der Nachfrage merklich verschärft. Aufgrund des zunehmenden Überangebotes steigt der Leerstand und das Mietpreisniveau der Vorjahre ist kaum mehr zu halten.

Keine Panik

In den vergangenen Monaten hat sich der Markt vom Anbieter- zum Nachfragermarkt gewandelt. Für zahlreiche neu erstellte Flächen ist dies ungünstig. Die Nachfrage wird von den gemäss Sommerumfrage befragten 133 Experten und Akteure als deutlich schwächer beurteilt. Gleichzeitig hat das Angebot an verfügbaren Flächen wahrnehmbar zugenommen. Eine Folge dieser Marktlage ist eine markante Entspannung der Mietpreise auf breiter Front. Diese Situation ist nicht neu und gehört zu einem funktionierenden Markt.

Geringere Nachfrage, grösseres Angebot

Die Marktteilnehmer bestätigen eine gegenüber dem Vorjahr klar schwächere Nachfrage, vor allem nach grossen Flächen. Exakt 50 % der Befragten (im Vorjahr 77 %) attestieren eine gute bis sehr starke Nachfrage in der City von Zürich. Zwei Drittel der Umfrageteilnehmer beurteilten 2001 die Nachfrage in der engeren Agglomeration Zürichs genügend bis gut. Nun hat sich diese Quote um die Hälfte auf ein Drittel der Aussagen reduziert. 74 % bestätigen eine schwache bis höchstens genügende Nachfrage in der weiteren Agglomeration. Offensichtlich fehlen die grossen Nutzer, für die neuen, grosszügig dimensionierten Gebäude. Die Nachfrage nach kleineren, allenfalls mittleren Flächen wird entschieden besser beurteilt als der Bedarf nach Einheiten über 3000 m2.

Das heutige Angebot deckt die Nachfrage reichlich. Zahlreiche neue Gebäude an zukunftsträchtigen Lagen drängen zusätzlich auf den Markt und akzentuieren das Ungleichgewicht zusätzlich. 75 % der Befragten bestätigen in allen Flächenkategorien von 250 m2 bis 10 000 m2 ein mehr als genügendes und sofort verfügbares Angebot.

Höherer Leerstand - tiefere Mieten

Um der für den Markt sehr kritischen Akkumulation von Leerständen entgegen zu wirken, sind die Anbieter von Flächen offenbar zu Preiskonzessionen bereit. Das Niveau der Vorjahre kann nicht mehr gehalten werden, zumal die Nutzer zurückhaltend und äusserst preisbewusst agieren. Die vorsichtigen Prognosen zum Wirtschaftswachstum und die revidierten Umsatz- und Gewinnerwartungen in den Dienstleistungs- und Technologiebereichen bestimmen den Markt. Das Ausmass der bereits vollzogenen und künftig zu erwartenden Preisreduktionen wird uneinheitlich gewertet. Die Bandbreite soll sich zwischen 10 bis 30 %, je nach Art und Lage der Flächen, bewegen. Zu merklich tieferen Mietpreisen werden grosse Flächeneinheiten an den Markt gebracht werden. Derweil sollen sich die kleineren und mittleren Flächen besser im Geschäft halten können. Etwas mutlos werden die Aussichten für das kommende Jahr beurteilt. 75 % der Befragten beurteilen die Situation als mittelmässig bis dürftig.

Bis Ende 2004 wird eine weitere Produktion von 150 000 m2 Bürofläche oder mehr erwartet. Es ist deshalb mit einer hohen Zunahme der Leerstände zu rechnen.

Bewährte Standortfaktoren

Die Investoren, Produzenten und Nutzer stellen nach wie vor hohe Ansprüche an die Qualitäten der Standorte. Dem öffentlichen und privaten Verkehr, einschliesslich ausreichendem Parkplatzangebot wird eine hohe Priorität eingeräumt. Internationale Zug- und Flugverbindungen werden als wichtig taxiert. Image des Standorts und gute Visibilität sind weitere Grundvoraussetzungen für die Attraktivität von Standorten. Weniger Bedeutung hat die Versorgung mit Eigenheimen sowie die Nähe zu Kultur- und Freizeitanlagen. Erste Priorität haben nach wie vor die Lagen in der City von Zürich. Die Gebiete Zürich Nord, Zürich West und Zürich Süd stehen ebenfalls hoch in der Gunst. Untereinander werden diese Gebiete als gleichwertig beurteilt.

Der elfte Büromarktbericht mit ununterbrochener Datenkette erscheint anfang Dezember 2002. Der Report informiert detailliert über die Situation und die Aussichten des Wirtschaftsraums Zürich.

Kontakt:

Colliers CSL AG

Roger Beier, Felix Thurnheer

Siewerdtstrasse 8

8050 Zürich

Tel. +41/1/316'13'00

Fax +41/1/316'13'94

Internet: http://www.colliers.ch

mailto:immobilien@colliers.ch