comparis.ch: zur Situation von Hypothekarkunden - Schweizer Hypo-Schuldner haben Gottvertrauen

- Informations

- Download

Zürich (ots)

Bankenkrise hin oder her: Schweizer Hypothekarkunden sind treu. 70 Prozent der Grundpfandschuldner wollen bei der nächsten Ablösung ihrer Hypothek beim bisherigen Anbieter bleiben. Anders bei der UBS: Bloss die Hälfte ihrer Hypo-Kunden erwägt keinen Bankenwechsel. Dies hat eine Umfrage des Internet-Vergleichsdiensts comparis.ch bei 633 Hypothekarschuldnern im deutsch- und französischsprachigen Landesteil ergeben.

Die wirtschaftliche Situation ist trist und - für die Schweiz von besonderer Bedeutung - die Reputation der (Gross-)Banken angeknackst. In dieser düsteren Situation hat der Internet-Vergleichsdienst comparis.ch Hypothekarkunden vom Markt- und Sozialforschungsinstitut Link zu ihrer persönlichen Situation befragen lassen. «Sehen Sie für sich als Hypothekarnehmer Risiken als Folge der Finanzkrise?» - «Würden Sie beim nächsten Hypothekar-Abschluss Ihren Anbieter wechseln?» - «Was, denken Sie, passiert mit Ihrer Hypothek, wenn Ihre Bank Konkurs geht?». 633 Hypothekarschuldner, die an der Jahreswende 2008/2009 befragt wurden, haben Auskunft gegeben. Zur Klärung bankrechtlicher Fragen wurde das Institut für Banking and Finance der Zürcher Hochschule für Angewandte Wissenschaften (ZHAW) beigezogen.

Ausgeprägte Kundentreue

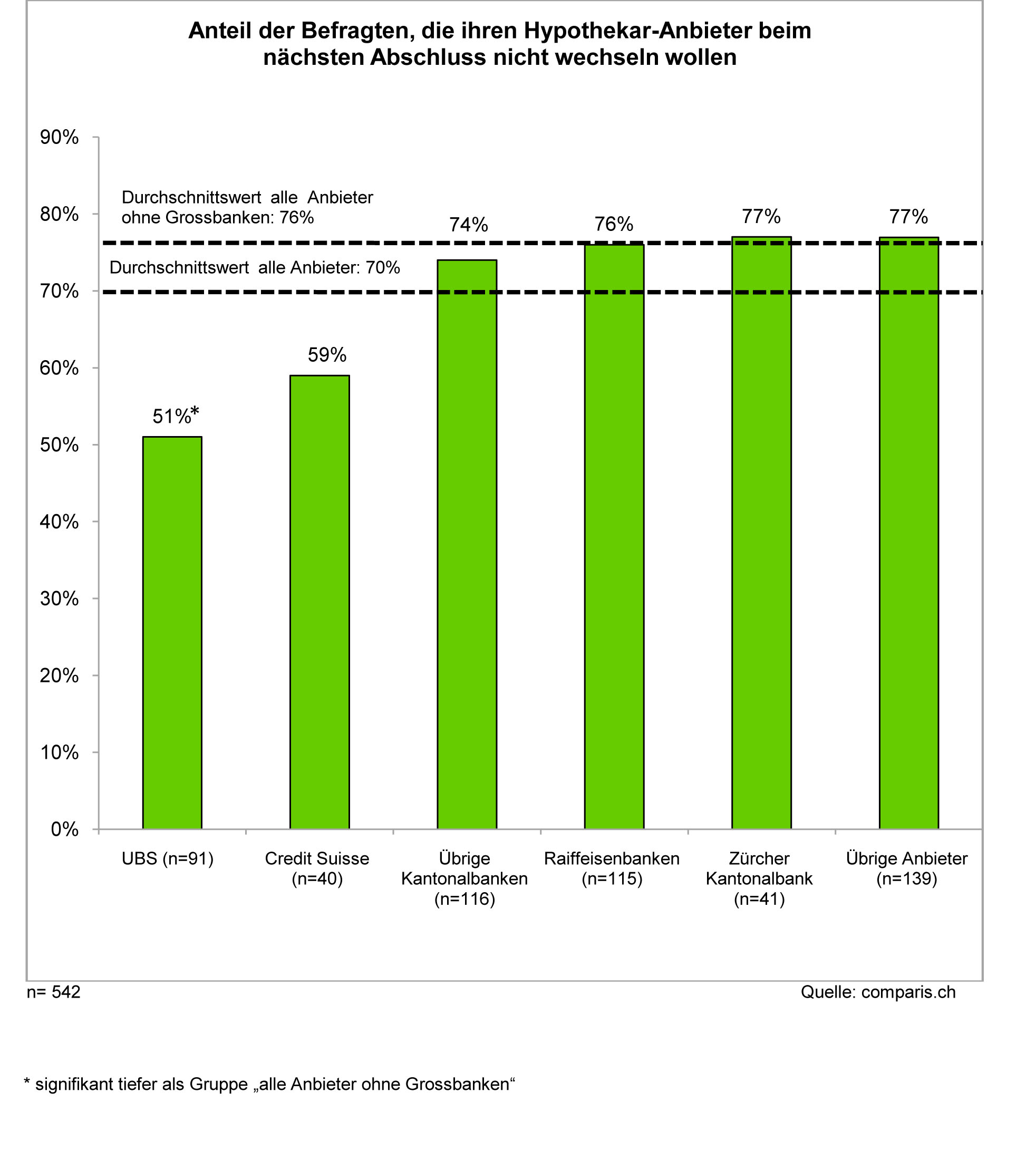

Das Umfrageergebnis zeigt, dass die Schweizer Banken unter Immobilienbesitzern noch immer ein beträchtliches Vertrauenskapital besitzen. Ein Hinweis darauf ist die geringe Wechselbereitschaft der Hypo-Kunden. Auf die Frage, ob sie den nächsten Hypothekarvertrag bei einem andern als dem angestammten Anbieter unterschreiben würden, antworteten bei der Umfrage bloss 13 Prozent der Befragten mit einem Ja. 70 Prozent dagegen verwarfen diese Idee von vorneherein.

Die Wechselbereitschaft der Hypo-Kunden der UBS, der grössten Schweizer Bank, unterscheidet sich jedoch signifikant von derjenigen der andern Institute (vgl. Grafik). Laut Umfrage ziehen bloss 51 Prozent der UBS-Kunden im Falle der Erneuerung ihrer Hypothek keinen Wechsel zu einem andern Anbieter in Betracht. Bei der Credit Suisse, der andern Schweizer Grossbank, liegt der entsprechende Wert bei 59 Prozent. Bei den kleineren Banken ist die in der Umfrage zum Aus-druck kommende Kundentreue dagegen wesentlich ausgeprägter. Bei den Raiffeisenbanken können sich 76 Prozent der Hypo-Kunden keinen Wechsel vorstellen, bei den Vertragspartnern der Zürcher Kantonalbank sind es 77 Prozent; bei den übrigen Kantonalbanken liegt der entsprechende Durchschnittswert bei 74 Prozent. «Dieses Ergebnis erstaunt nicht sehr. Die globale Bankenkrise hat in erster Linie unseren beiden Grossbanken geschadet», hält Martin Scherrer, Bankenexperte bei comparis.ch, fest. «Viele Kunden der Grossbanken haben die Nase voll und wollen darum bei der nächstbesten Gelegenheit zu einem anderen Anbieter wechseln.»

Trotz Verdrossenheit über die Grossbanken: Die Schweizer Hypo-Schuldner sind von einer Art Gottvertrauen beseelt. Erstaunlich ist nämlich, dass 83 Prozent der Befragten in der gegenwärtigen wirtschaftlichen Krisenlage für sich als Grundpfandschuldner keinerlei persönliche Risiken sehen. Die entsprechende Frage haben 91 Prozent der Hypo-Kunden der Credit Suisse und 85 Prozent der UBS-Kunden mit einem Nein beantwortet. Den unerschütterlichen Glauben, dass schon alles gut kommt, teilen auch die Hypothekar-Kunden der kleineren Institute. Zu nennen wären namentlich Kunden der Raiffeisengruppe, die die eingangs gestellte Frage zu 84 Prozent verneint haben. Die entsprechenden Werte für die Zürcher Kantonalbank bzw. die übrigen Schweizer Kantonalbanken lauten 92 bzw. 82 Prozent.

Es kann nicht sein, was nicht sein darf

«Offenbar liegt es ausserhalb der Vorstellungskraft vieler Schweizer, dass in der Schweiz eine Bank Konkurs gehen könnte. Und wenn doch, so ist der Staat da, um die Bank zu retten, denken sie.» Mit diesen Worten kommentiert Comparis-Bankenexperte Martin Scherrer ein weiteres Ergebnis der Umfrage. Die Frage, was im Falle eines Konkurses des Hypothekaranbieters mit der Hypothek geschehen würde, quittierte fast jeder fünfte Befragte (18%) spontan mit der Bemer-kung: «Meine Bank geht nicht Konkurs!» Immerhin räumte fast jeder vierte Befragte (24%) ein, keine Ahnung zu haben, was im Konkursfall mit dem Hypokredit geschähe. 26 Prozent der Umfrageteilnehmer glauben, dass gar nichts passieren würde, weil nämlich das insolvente Institut «von einer andern Bank übernommen» würde. Immerhin 9 Prozent äusserten die Meinung, dass im Konkursfall das geschuldete Darlehen sofort zurückbezahlt werden müsste. 8 Prozent der Befragten gaben an, dass «die Hypothek hinfällig» würde. - «Schön wär's!», kommentiert Martin Scherrer diesen Irrglauben.

Übernahmen, Finanzspritzen, Verstaatlichung...

Was passiert, wenn die Hausbank eines Grundpfandschuldners zahlungsunfähig würde und Konkurs anmelden müsste? Nach Aussage des ZHAW-Instituts für Banking and Finance sind in einem solchen Fall verschiedene Szenarien denkbar. Für den Hypothekarschuldner weitgehend unproblematisch wäre die Übernahme der konkursiten Bank durch ein anderes Institut. Dieses würde dann zum neuen Vertrags-partner des Schuldners. Dies ereignete sich in den 1990er Jahren, als rund 100 Schweizer Regionalbanken ihre wirtschaftliche Selbst-ständigkeit verloren und grösstenteils von Gross- und Kantonalbanken übernommen wurden. Problematisch wird das Übernahme-Szenario, wenn es sich bei der zahlungsunfähigen Bank um einen «Global Player» handelt. Zumindest im Inland würde es schwierig sein, einen Kandidaten zu finden, der in der Lage wäre, alle Verpflichtungen der Grossbank zu übernehmen.

Bei der jüngsten Bankenkrise ist weltweit ein anderes Szenario zum Tragen gekommen, nämlich das Eingreifen des Staates, der mittels massiver Finanzspritzen oder Garantien die Banken vor dem Untergang gerettet hat. Auch in diesem Fall hätten die Hypothekarschuldner wenig zu befürchten, weil ihr Vertragspartner versuchen würde, die Kundenbeziehung aufrecht zu erhalten. Allenfalls müsste der Schuldner bei der Verlängerung der Hypothek mit einer restriktiveren Kreditvergabe rechnen. Im Ausland so geschehen, in der Schweiz aber wenig wahrscheinlich wäre die Verstaatlichung eines insolventen Instituts. Auch in diesem Fall hätten Hypothekarschuldner wohl wenig zu befürchten.

Die Bank kann immer kündigen

Für Hypo-Schuldner ungemütlich werden könnte es bei drohender Überschuldung, was beispielsweise 1991 zur Zwangsschliessung der Spar- und Leihkasse Thun führte. Mangelnde Solvenz könnte die Aufsichtsbehörde - die Eidgenössische Finanzmarktaufsicht (Finma) - dazu veranlassen, einer Bank mit dem Bewilligungsentzug zu drohen. Falls es der Bank nicht gelänge, sich innerhalb der von der Finma gesetzten Frist aus dem Schlamassel zu befreien, wäre ein Bewilligungsentzug bzw. die Schliessung der Bank die Folge. Dabei würden womöglich auch bestehende Hypothekarverträge gekündigt, und die Schuld würde eingefordert, um die Einleger auszuzahlen.

Zündstoff birgt in diesem Zusammenhang der sogenannte Verrechnungs-verzicht (1), den viele Hypo-Schuldner unterschrieben haben, womöglich ohne sich dessen bewusst zu sein. Das bedeutet, dass ein Kunde im Konkursfall allfällige Guthaben bei der Bank nicht mit seiner Hypothekarschuld verrechnen darf. Letztere bliebe bestehen, derweil die Guthaben im Rahmen der kürzlich revidierten Bestimmungen zum Einlegerschutz nur bis zum Betrag von maximal 100'000 Franken (früher 30'000 Franken) geschützt wären. Theoretisch können die Banken laut den Allgemeinen Geschäftsbedingungen eine Kundenbeziehung jederzeit kündigen. In der Praxis gibt es dafür allerdings bis heute keine Anzeichen, weil der Vertrauensverlust in eine Bank, die solches tut, überaus schwer wiegen würde.

(1) Mehr Infos zum Verrechnungsverzicht unter http://www.comparis.ch/comparis/press/communique.aspx?ID=pr_comm_communique_080929

Kontakt:

Martin Scherrer

Banken- und Versicherungsexperte

Telefon: 044 360 52 95

E-Mail: media@comparis.ch

www.comparis.ch